No processo de conduzir qualquer atividade empreendedora, surgem duas grandes categorias de custos. Estes são custos diretos e indiretos. Eles têm diferentes efeitos no custo do produto final e sua análise nos permite avaliar a eficácia das ações tomadas. Vamos entender essa questão difícil.

Custos diretos

Ao calcular o custo de produção, qualquer contador irá separar os custos que a empresa levou para produzir bens dos não reclamados. Por exemplo, o custo da madeira para um sofá será decisivo para determinar o preço final, mas a quantidade de aluguel de um quarto não pode ser completamente transferida para ele sozinho. Desta forma, os custos diretos e indiretos são determinados.

Direto - estes são os custos dos quais o custo do produto final depende completamente. Eles não podem ser transportados para a frente ou divididos em partes. Se farinha, água, açúcar, queijo cottage e ovos são necessários para fazer um bolo de coalhada, então o preço de cada componente será necessariamente incluído no cálculo.

A mesma categoria inclui os custos salariais do pessoal diretamente responsável pela produção e depreciação do equipamento de produção.

Custos indiretos

Oposto a custos diretos são indiretos. Eles também estão incluídos no custo de produção, mas não completamente, mas apenas em certas partes. Na verdade, o preço final também depende deles, mas a empresa não gasta dinheiro com eles na fabricação de uma unidade de mercadorias.

Os custos indiretos, por sua vez, podem ser constantes e variáveis. Permanente praticamente não dependem da quantidade de produtos vendidos, enviados ou armazenados. Por exemplo, esse é o custo de pagar a equipe administrativa ou alugar uma sala de produção. As variáveis estão sujeitas a alterações. Por exemplo, se você precisar enviar mais produtos, precisará de transporte adicional, gasolina, etc.

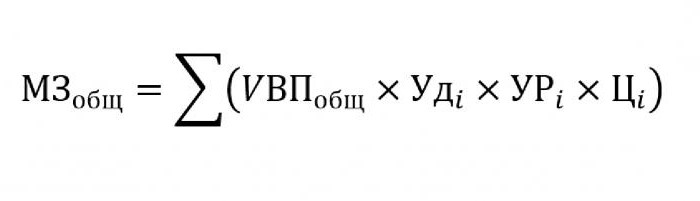

Análise de custos diretos de matérias primas

Como regra geral, os custos indiretos ocupam uma parcela insignificante no custo de produção, enquanto a compra de matérias-primas e materiais para processamento adicional é estimada em aproximadamente 70% do preço dos futuros produtos acabados. É muito importante nesta matéria estimar o montante total dos custos, o que depende diretamente do volume de produção.

Para substituir na fórmula acima, os seguintes dados serão necessários:

- UVP - o volume de produtos;

- Oudeu - a proporção no volume total de um único material;

- Seueu - massa de materiais consumidos por unidade de produção;

- Tseu - o custo deste material.

Se você precisar calcular a quantidade de custos de material para a produção de um determinado tipo de produto, precisará usar a mesma fórmula, com exceção da gravidade específica de um único material.

Análise de custo indireto

O cálculo de vários indicadores relacionados aos custos indiretos é muito importante para a análise da eficácia da organização. Como regra, os dados para cinco, seis e até dez anos são obtidos e comparados com os indicadores atuais. Essa abordagem nos permite avaliar em que direção a empresa está se movendo - desenvolvimento ou extinção.

Indireto são os custos incluídos em um dos seguintes grupos:

- Custos associados à operação e uso de equipamentos não ocupados no processo tecnológico principal.

- Despesas gerais de negócios.

- Custos associados a melhorias de negócios ou produtividade.

Custos indiretos para a manutenção e operação de equipamentos

Nesta categoria, os custos indiretos são aqueles que incluem os custos de depreciação, reparação e atualização de todas as máquinas e equipamentos tecnológicos, que de uma forma ou de outra afetam a criação do produto final.

Algumas unidades durante a operação são projetadas para uso a longo prazo, independentemente da quantidade de trabalho nelas. Os custos desse tipo são chamados de constantes condicionais. Outro equipamento se desgasta dependendo de quantas peças serão feitas nele. Os custos dessas máquinas serão classificados como variáveis condicionais.

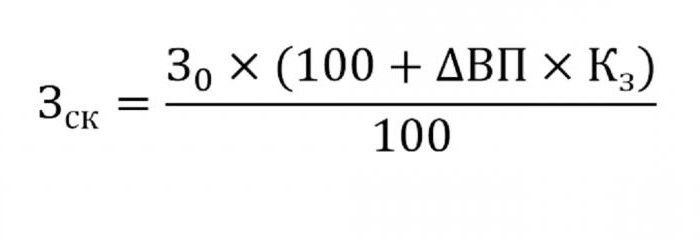

A determinação dos custos indiretos de manutenção de equipamentos será incluída no custo de produção. Para fazer isso, use a fórmula abaixo.

- onde wck - custos ajustados;

- 30 - o montante previsto de custos;

- VP - mudança na saída;

- Paras - coeficiente calculado pelo método de correlação, indicando a dependência de custos no volume de produção.

Outros parâmetros para análise

Se você precisa descobrir em quais artigos há gastos excessivos ou economia, os seguintes parâmetros são usados.

Primeiro de tudo, eles olham para os custos de depreciação. Eles aumentam em vários casos:

- reparos de equipamentos muito frequentes;

- atualizações recentes de máquinas;

- reavaliação em conexão com processos inflacionários.

Como a prática mostra, a depreciação raramente é reduzida.

Outro parâmetro é a depreciação específica calculada por unidade de produção. Este indicador depende diretamente do volume de bens manufaturados. Quanto mais eles, menor o valor dos custos de depreciação para o preço unitário.

O montante de despesas para o movimento interno de mercadorias aumenta com a liberação de novos lotes, combustível mais caro ou carros desgastados.

O valor da depreciação do estoque envolvido no processo de produção é calculado como o produto do número de produtos manufaturados e o nível de consumo que recai sobre um produto.

Análise de despesas gerais

No processo de análise de vários despesas gerais de negócios usar os dados do relatório contábil por vários períodos. Vamos dizer que você precisa descobrir como o salário do oficial de pessoal mudou no ano passado. Para fazer isso, subtraia o último valor que cai no início do período de estudo. A diferença nos números é analisada e as razões para o aumento ou diminuição são encontradas.

Avaliar o impacto desses custos no custo de produção leva em consideração sua gravidade específica em cada unidade de bens.

Análise de Custo Empresarial

Em primeiro lugar, isso inclui o custo do envio das mercadorias ao comprador, pesquisa de mercado, publicidade, programa de marketing e assim por diante. Logística é geralmente o custo de entrega de mercadorias - uma ciência dedicada a como economizar dinheiro ao transportar bens de um produtor para um consumidor. Isso inclui tudo: o custo de manutenção de armazéns, a distância até o usuário, os tipos mais racionais de combustível etc.

A análise dos custos diretos e indiretos tem uma tarefa principal: calcular as reservas e a possibilidade de sua redução para reduzir o custo de produção ou aumentar o fundo de reserva, cujos recursos serão utilizados para melhorar a produção.