O código tributário estabelece certos requisitos para entidades que recebem renda. A legislação, em particular, estipula a obrigação de pagar contribuições obrigatórias ao orçamento de rendimentos sujeitos a tributação. Para garantir o controle dos pagamentos de impostos, os órgãos autorizados exigem que as entidades forneçam documentos oficiais. Eles contêm informações não apenas sobre a receita recebida, mas também sobre os valores da taxa acumulada, retida e paga. Atos regulamentares aprovaram formas unificadas de tais documentos.

Os legisladores revisam periodicamente os regulamentos atuais. Desde 2016, o documento 6-NDFL foi introduzido - novos relatórios para todos os empregadores. É fornecido não apenas por entidades que têm funcionários, mas também empresas que pagam renda a pessoas que não são seus funcionários. Fazer entradas neste documento está atualmente acompanhado de várias dificuldades. Em primeiro lugar, estão associadas a explicações insuficientemente completas dadas nos atos normativos do Serviço de Impostos Federal. No entanto, todas as empresas precisam lidar com a nova ordem. Considere ainda o que constitui um documento 6-imposto de renda pessoal.

Novo relatório para todos os empregadores

A ordem de execução, a descrição do formato requerido para a apresentação do documento em formato eletrônico é explicada na Portaria de 14.10.15 nº MMV-7-11 / 450. No entanto, este ato regulamentar não responde a todas as questões que surgiram com os pagadores. O documento 6-NDFL, cuja forma é apresentada no artigo, é compilado em toda a empresa ou na empresa como um todo. Muitas organizações usam serviços online ou programas especiais para simplificar o processo.

Onde o documento é fornecido?

Ele é enviado para o mesmo corpo de controle, onde o próprio imposto é transferido. 6-imposto de renda pessoal é fornecido:

- Organizações russas com divisões separadas para a inspetoria no local dessas divisões estruturais.

- Por empreendedores individuais registrados no endereço da atividade e aplicando o sistema de patentes ou UTII, ao serviço de controle no local de registro.

- Grandes pagadores - para a inspeção no local de registro ou registro da filial relevante.

De que forma o documento é apresentado?

Aqueles que passam o 6-imposto de renda pessoal podem enviá-lo por carta registrada ou apresentá-lo pessoalmente à inspeção no papel. Essas opções são adequadas para as entidades de negócios em que o número médio de funcionários que receberam renda no período correspondente é inferior a 25 pessoas. Outras empresas maiores devem receber o cálculo do imposto de renda de 6 pessoas em formato eletrônico.

Quando preciso enviar um documento?

Em primeiro lugar, vale a pena dizer que a legislação prevê a responsabilidade pela prestação tardia do imposto sobre rendimentos de 6 pessoas. Os prazos para envio do documento são os seguintes:

- Para 2016 - 1º de abril de 2017

- Por 9 meses 2016 - 31 de outubro de 2016

- Para o meio ano - 1 de agosto de 2016

- Para o 1º trimestre - 3 de maio de 2016

A pena por violação dos prazos estabelecidos é de 1 mil rublos. para cada mês. Além disso, o serviço de controle tem o direito de congelar a conta de liquidação da empresa se o atraso no fornecimento do documento for superior a 10 dias. Se o formulário 6-NDFL contiver informações falsas, a multa será de 500 rublos. para cada papel. Também deve-se ter em mente que, se a data em que a documentação é exigida é a mesma de um feriado ou de um final de semana, o prazo é transferido para o próximo dia útil.

6-PIT: formulário

A Ordem mencionada acima esclarece os principais pontos relativos à elaboração do documento. Há uma série de requisitos para o pagador ao se inscrever para o imposto de renda de 6 pessoas. O exemplo é compilado:

- De acordo com os dados presentes nos registros contábeis. Estes incluem, em particular, rendimentos acumulados e pagos, deduções concedidas, calculados e impostos retidos.

- Total progressivo. Isso significa que no início as informações são resumidas para o primeiro trimestre, então - para o semestre, depois disso - por 9 meses. e para todo o ano civil.

Nem todas as informações que precisam ser inseridas são sempre colocadas em uma página. Neste caso, quantas folhas forem necessárias. Os indicadores totais são refletidos em tais casos na última página. Além disso, todas as folhas, começando com a página do título, devem conter a numeração ("001", "002", etc.).

Ponto importante

Aqueles que aprovarem o imposto de renda de 6 pessoas devem estar cientes das proibições relativas ao processamento do documento. Em particular, não é permitido:

- Correção de erros usando ferramentas corretivas.

- Imprima nos dois lados da mesma folha.

- Encadernar páginas, levando a danos ao documento.

O recheio de 6-NDFL é realizado com tinta de cor violeta, preta ou azul. Se o documento é compilado em um computador, a fonte Courier New é usada, o tamanho das letras é 16-18 pt.

Indicadores de registro de recursos

As seguintes regras são estabelecidas:

- Cada parâmetro corresponde a um campo específico. Consiste em um número fixo de familiaridade.

- Digite apenas 1 indicador em cada campo. Uma exceção a essa regra são parâmetros cujo valor é indicado como uma fração decimal ou data. Para gravar o último, 3 campos são usados em ordem: dia (dois familiares), mês (2 células), ano (quatro células). Eles estão separados por um ponto. O decimal é indicado em dois campos. Eles também são separados por um ponto. O campo inteiro se encaixa no primeiro campo, a parte fracionária se encaixa no segundo.

- Formulário 6-NDFL deve conter indicadores de soma e detalhes. Se não houver valores, o primeiro é zero ("0").

- Os gráficos numéricos e de texto devem ser preenchidos da esquerda para a direita da célula extrema ou da borda do campo para indicar o valor do indicador. Se para qualquer parâmetro não é necessário usar todas as familiaridades, um espaço em branco é colocado em seções em branco. Uma regra semelhante se aplica a frações decimais (por exemplo, 123 ------. 60).

- Cálculo e indicação de imposto de renda pessoal é realizado em rublos completos. Neste caso, as regras de arredondamento se aplicam (menos de 50 kopecks. É descartado, e 50 e mais copeques - devem ser arredondados para o rublo completo para cima).

- A declaração do imposto de renda de 6 pessoas é compilada para cada OKTMO.

- Em cada folha em um campo designado deve ser colocado o número de compilação e assinatura.

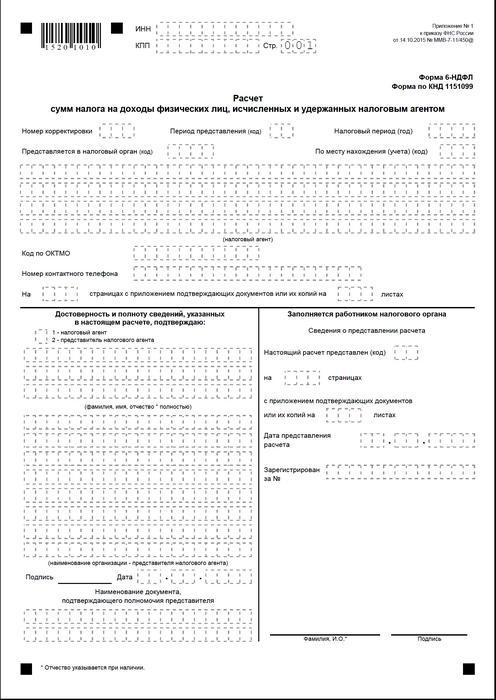

Página de capa

Formulário 6-NDFL contém os seguintes campos:

- "INN". Os empresários individuais devem indicar as informações de acordo com seu certificado de registro na inspeção. Para organizações, o TIN consiste em dez dígitos. A este respeito, os traços são inseridos nas duas últimas células do campo: 1234567890--.

- "PPC". Empresários individuais não preenchem este campo. Entidades legais indicam o ponto de verificação obtido no IFTS. 6-NDFL para divisões separadas contém o código contábil na inspeção em sua localização.

- "Número de ajuste". Se a forma trimestral do imposto de renda de 6 pessoas for apresentada pela primeira vez, coloque "000", se a primeira correção - "001", a segunda - "002" e assim por diante.

- "Período de Submissão". O código do período de tempo para o qual o relatório 6-NDFL é fornecido é indicado aqui.

- "Fornecido à autoridade." Nesse campo, o código do serviço para o qual o documento é enviado.

- "Período fiscal" Esta linha contém o ano para o qual as informações foram fornecidas (por exemplo, 2016).

- "Por localização / contabilidade." O código apropriado deve ser indicado nesta coluna.

- "Agente fiscal". As organizações devem inserir seu nome completo de acordo com a documentação constituinte.Empreendedores individuais linha por linha indicam o sobrenome, nome e patronímico.

- Código OKTMO. As organizações devem inserir informações no local ou local de uma unidade estrutural separada. Os empreendedores individuais precisam especificar o código OKTMO no endereço de residência. Os empreendedores individuais que utilizam o sistema de patentes ou a UTII inserem informações de acordo com o município no qual estão registradas como pagadoras dessas contribuições.

- "Telefone de contato". Nesse campo, você deve especificar o número pelo qual o serviço de controle pode entrar em contato com o pagador.

- "Nas páginas." O número de folhas que compõem o formulário 6-NDFL (por exemplo, “003”) é indicado aqui.

- "Com anexo de documentação de apoio e cópias." Esta coluna indica o número de folhas anexadas ao imposto de renda de 6 pessoas.

O documento de amostra também contém um bloco que confirma a integridade e confiabilidade dos dados. Vamos considerar isso em mais detalhes.

Bloco de confirmação

No primeiro campo, o IP deve ser definido como "1" e a organização - "2". As colunas restantes do bloco de confirmação indicam:

- Linha por linha cabeça nos campos apropriados, se o documento for fornecido pela organização. Depois disso, o diretor da entidade legal coloca a data e assinatura.

- Linha por linha representante da empresa, se o documento for apresentado por um indivíduo. Depois disso, o sujeito coloca sua assinatura e data de compilação. Além disso, ele indica o nome do documento, o que confirma sua autoridade.

- Assinatura e data de compilação, se o formulário 6-NDFL for fornecido por um empreendedor individual.

- Linha por linha Uma pessoa singular autorizada de uma organização que actua como representante de uma entidade jurídica para a qual foi elaborado um documento. Além disso, o nome da empresa cujo funcionário é esta entidade é indicado, bem como um documento confirmando sua autoridade.

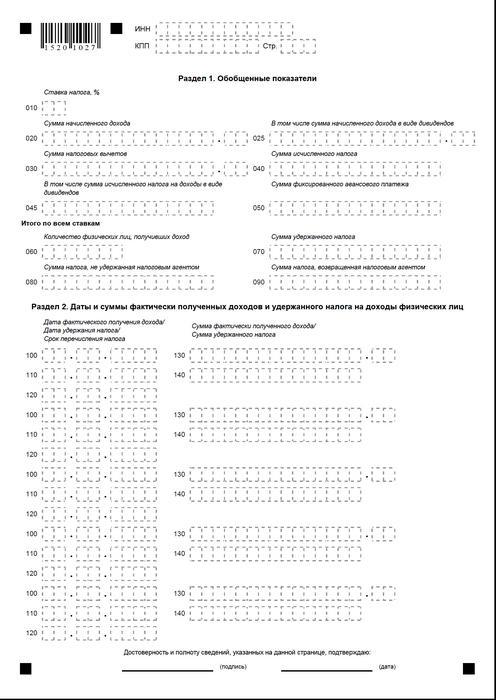

Seção 1

O imposto sobre rendimentos de 6 pessoas sobre o sistema fiscal simplificado é compilado para todos os empregados cumulativamente desde o início do período à taxa correspondente. No caso de a renda ser paga em taxas diferentes, a Seção deve ser elaborada separadamente para cada uma delas. A exceção são as linhas 060-090. Se todos os indicadores necessários não puderem ser colocados em uma folha, quantas páginas forem necessárias serão compiladas. As taxas totais para apostas (p. 060-090) cabem na primeira página. Ajuda 6-PIT contém as linhas:

- 010. Indica a taxa de imposto de renda pessoal.

- 020. Dá o montante da remuneração acumulada para todos os empregados em regime de competência desde o início do período.

- 030. Aqui é indicado o montante generalizado das deduções previstas, o que reduz o rendimento sujeito a imposto. É dado cumulativamente desde o início do período.

- 040. Esta linha deve conter o valor resumido do imposto calculado para todos os empregados. O valor é indicado pelo total acumulado desde o início do período.

- 045. Esta linha contém o valor generalizado do imposto acumulado na forma de dividendos. O valor é dado em regime de competência desde o início do período.

- 050. Esta linha indica o montante de adiantamentos fixos para todos os empregados. É levado a reduzir o valor do imposto de renda pessoal acumulado desde o início do período.

- 060. Esta linha deve indicar o número total de empregados que receberam lucro tributável no período coberto pelo relatório. Ao demitir e contratar por um período de tempo do mesmo empregado, o número de empregados não é ajustado.

- 070. Esta linha indica o montante total do imposto que foi retido. É registrado em regime de competência desde o início do período.

- 080. Esta linha deve indicar o valor total do imposto que não foi retido pelo agente.

- 090. Aqui está registrado o montante do imposto que o agente retornou aos pagadores nos termos do art. 231 Código Tributário.

Seção 2

Deve indicar os números em que o empregado realmente recebeu renda, e as deduções obrigatórias ao orçamento foram retidas deles.A Seção 2 também deve incluir os termos da transferência, bem como informações resumidas para todos os funcionários sobre a remuneração paga a eles e valores retidos. Neste bloco tenho as seguintes linhas:

- 100. Deve indicar a data em que as receitas refletidas na página 130 foram realmente recebidas.

- 110. Aqui é indicado o número em que a dedução do pagamento obrigatório ao orçamento foi feita a partir do rendimento efetivamente recebido refletido na página 130.

- 120. Esta linha indica a data até ao qual o montante do imposto deve ser transferido.

- 130. Aqui eles dão o montante do rendimento recebido realmente na data indicada na página 100. Além disso, o imposto deduzido não é deduzido do mesmo.

140. O montante generalizado do pagamento obrigatório retido na data indicada na página 110 é escrito nesta linha.Se diferentes períodos de pagamento são definidos para rendimentos de diferentes tipos, mas com o mesmo número de recebimento real, linhas 100-140 devem ser elaboradas separadamente para cada data de transferência . Se a renda não foi paga aos empregados e nenhuma dedução foi feita deles, o documento ainda deve ser submetido à autoridade supervisora. Neste caso, os indicadores serão zero.

Exemplo

No primeiro trimestre de 2016, a LLC acumulou ganhos para 19 funcionários. De acordo com os contratos de trabalho, a remuneração é paga mensalmente no 10º dia. A taxa de imposto que se aplica à renda é de 13%. A data do recebimento real dos ganhos é o último dia do mês para o qual é acumulado. Esta disposição é dada no art. 223, parágrafo 2, par. 2 Código Tributário. O imposto retido na fonte da receita do pagador é necessário no momento do pagamento real - o décimo. Este requisito é estabelecido pelo art. 226, parágrafo 4 do Código Tributário. A transferência de impostos para o orçamento deve ser feita o mais tardar no dia seguinte ao dia da emissão do salário, ou seja, até o dia 11. 6-imposto de renda pessoal é compilado para o primeiro trimestre:

Para janeiro:

- A quantia de salário acumulada a empregados - 1,450,300 rublos.

- Imposto de renda pessoal - 188 539 p.

- A data em que a receita foi realmente recebida é 31 de janeiro.

- A data em que o imposto foi retido é 10 de fevereiro.

- A última data para a transferência do imposto de renda pessoal para o orçamento é 11/02/2016.

Para fevereiro:

- O montante de rendimento acumulado aos empregados é de 1.450.300 rublos.

- O montante do imposto - 188 539 p.

- O número de ganhos reais é 29 de fevereiro.

- A data em que o imposto foi retido é 10 de fevereiro.

- A última data em que o pagamento é pago ao orçamento é 11. 03. 2016

Para março:

- Acréscimo a empregados - 1.450.300 p.

- O imposto ascendeu a 188 539 rublos.

- O número em que os benefícios dos empregados foram realmente pagos é 31 de março.

- A data em que o imposto é retido é 8 de abril (desde 10 de abril coincide com o dia de folga, o contador transferiu a renda no dia 8 e efetuou a dedução na mesma data).

- O último dia do pagamento do orçamento obrigatório é 11.04. 2016 (o número foi adiado de 9 de abril - sábado para o dia útil mais próximo).

Além disso, um dos funcionários, residente fiscal RF, 8 de fevereiro recebeu dividendos. Seu valor total é de 20 mil rublos. A data em que o imposto é retido é 8 de fevereiro, o último dia de sua transferência é 9 de fevereiro de 2016. A alíquota é de 13%.

Conclusões

A ordem da Inspecção Tributária dá apenas uma ideia geral das regras para compilar o documento 6-NDFL. Na prática, os contabilistas têm várias questões que têm de decidir sozinhos ou solicitar esclarecimentos adicionais à autoridade de supervisão no local de registo da empresa. No entanto, os especialistas não excluem que, no futuro, instruções para a preparação de novos relatórios sejam complementadas, ou que as estruturas oficiais dêem explicações abrangentes sobre todas as questões.

No entanto, agora está claro que a formação do documento é um processo que requer atenção especial. Muitos contadores acham que é bastante trabalhoso. No entanto, eles têm que entender a situação, porque por falta de prestação ou intempestivo apresentação de relatórios implica uma multa.

Além disso, as autoridades de controle podem bloquear transações monetárias na conta do pagador. Também foram estabelecidas sanções para dados imprecisos no documento. Também deve-se ter em mente que o relato do imposto de renda de 2 pessoas não foi cancelado. Isso significa que também deve ser enviado para a autoridade supervisora. Atualmente, o Ministério da Justiça está registrando a Ordem de 10.30.15 No. MMV-7-11 / 485. Ele deve ser aprovado uma nova forma de imposto de renda de 2 pessoas. Ele será usado pelos pagadores na preparação da documentação para 2015.

Conclusão

De acordo com muitos especialistas, será bastante difícil para empresas que planejam fornecer relatórios de imposto de renda pessoal em papel para resumir informações sobre todos os funcionários e ao mesmo tempo mostrar separadamente dados sobre taxas, datas de pagamento de salários, retenção e deduções de pagamentos obrigatórios ao orçamento. Neste sentido, os especialistas estão recomendando a geração e apresentação de documentação em formato eletrônico. Usando programas especiais, você pode automatizar esse processo.

Nesse caso, a participação do contador, bem como o número de erros e imprecisões prováveis, será mínima. As informações para todos os funcionários serão resumidas na documentação pelo programa, após o qual o relatório preparado poderá ser verificado e enviado à autoridade fiscal por meio de canais de comunicação. Se a empresa não tiver a oportunidade ou a necessidade de instalar serviços especiais, o contador poderá preencher a documentação manualmente.

Neste caso, é necessário seguir claramente as instruções disponíveis, não cometer erros, imprecisões. Particular atenção deve ser dada aos indicadores de renda, deduções, datas de pagamento. Tenha em mente a transferência de datas de finais de semana e feriados para os próximos dias úteis. Este momento para alguns empresários pode se tornar crucial. Vale dizer que empresas com mais de 25 funcionários não têm escolha. Eles não podem enviar relatórios em papel. Para eles, apenas um pedido foi estabelecido - o envio de documentos através de canais de comunicação.  O relato oportuno e corretamente preparado e submetido é de responsabilidade do pagador. Realizá-lo, a entidade de negócios está em conformidade com os requisitos da lei, elimina a probabilidade de levá-lo à justiça. Neste caso, as deduções devem ser feitas não apenas no papel, mas também direcionadas ao orçamento. Por atraso no pagamento ou evasão dos deveres do pagador, uma pessoa também é responsabilizada. As autoridades reguladoras, por sua vez, têm a oportunidade de realizar uma verificação oportuna e resumir as informações recebidas.

O relato oportuno e corretamente preparado e submetido é de responsabilidade do pagador. Realizá-lo, a entidade de negócios está em conformidade com os requisitos da lei, elimina a probabilidade de levá-lo à justiça. Neste caso, as deduções devem ser feitas não apenas no papel, mas também direcionadas ao orçamento. Por atraso no pagamento ou evasão dos deveres do pagador, uma pessoa também é responsabilizada. As autoridades reguladoras, por sua vez, têm a oportunidade de realizar uma verificação oportuna e resumir as informações recebidas.

Formulário 6-NDFL