A fatura está intrinsecamente ligada ao IVA - um dos pagamentos formadores do sistema tributário russo. Portanto, este documento é um dos mais importantes entre os principais. Por quem e quando a fatura é emitida? Vamos analisar todas as nuances deste processo.

Informações Básicas do Documento

Fatura - uma base documental para contabilidade, cálculo e dedução do IVA. Uma fatura é emitida por um fornecedor - um pagador de IVA - para seus clientes: empresas ou empreendedores. Em outras palavras, qualquer transação para a venda de bens e serviços sujeitos a IVA deve ser acompanhada de uma fatura. Para o comprador, este documento serve como base para reduzir o próprio IVA a pagar, isto é, para uma dedução fiscal.

Se o comprador não pagar o IVA, o fornecedor não pode emitir uma fatura. No entanto, para isso, um acordo deve ser assinado entre as partes que as faturas não serão emitidas. Fornecedores que não pagam IVA também estão isentos de ter que elaborar este documento.

Regulamento normativo

A base legal para a aplicação deste documento é o Código Tributário. A cláusula 3 do Artigo 169 determina em quais casos uma fatura é emitida. Esta é a execução de operações que se enquadram no IVA, bem como a exportação de bens não tributáveis da Rússia para o território da União Aduaneira.

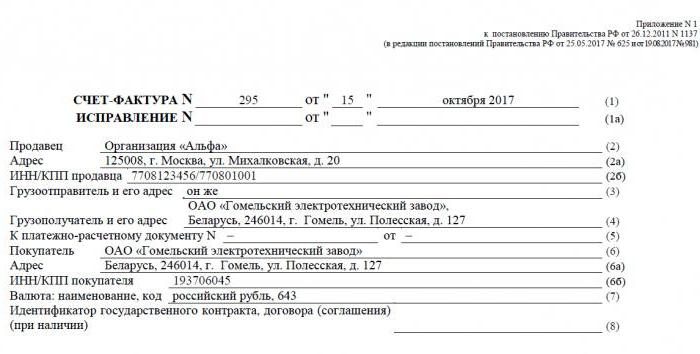

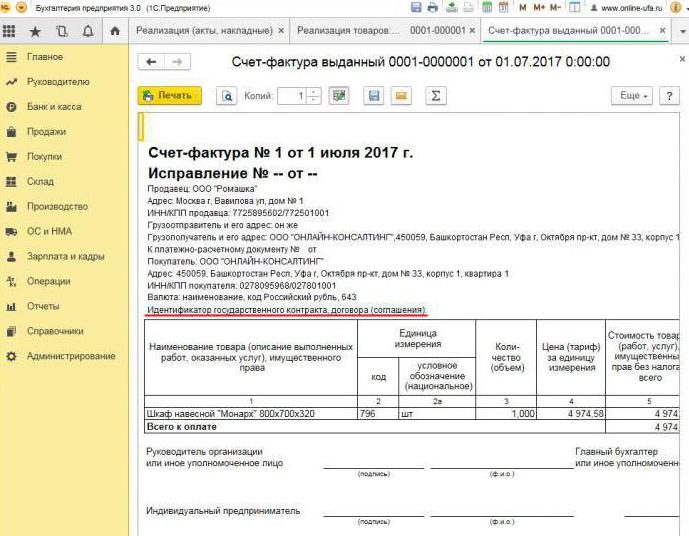

O documento possui um formulário específico, estabelecido na Resolução Nº 1137. O mesmo ato estabelece as regras de acordo com as faturas que devem ser preenchidas. A forma do documento e o procedimento para preenchê-lo estão sendo constantemente aprimorados, em relação aos quais a decisão é alterada.

Papel e formatos eletrônicos

Atualmente, as faturas são geradas de forma clássica, ou seja, em papel ou em formato eletrônico. Tal fatura, como sua contraparte em papel, deve ser elaborada de forma estritamente estabelecida e conter todos os detalhes necessários.

Quando é emitida uma fatura eletrônica? Isso é possível se as seguintes condições forem verdadeiras:

- foi celebrado um acordo entre organizações sobre a compilação de faturas eletrónicas;

- As contrapartes têm capacidade técnica para trocar documentos no formato estabelecido através da Internet.

Caso contrário, não há restrições. Um documento eletrônico substitui completamente um documento, desde que seja preparado em forma e certificado por uma assinatura digital.

Quando uma fatura é emitida

Na maioria das vezes, o documento principal em consideração é emitido pelo vendedor durante as operações que, de acordo com a legislação tributária, estão sujeitas a IVA. A venda da maioria dos bens e serviços, incluindo a transferência gratuita, está sujeita a tributação. Mas há exceções - elas estão listadas no artigo 149 do Código Tributário.

Além disso, empresas e empresários individuais que trabalham com o IVA são obrigados a gerar faturas após o recebimento do pagamento contra o envio futuro. Tais documentos são comumente chamados de faturas antecipadas.

Além disso, os contribuintes de IVA são obrigados a emitir faturas ao exportar para os países da EAEU.

Há casos em que o papel também é emitido pela entidade que não paga o IVA. Tal obrigação surge para empresas e empreendedores individuais se eles, em seu próprio nome, venderem bens pertencentes a outra organização - um pagador de IVA. Estamos falando de mediação sob um contrato de comissão e afins.

O procedimento para emitir um documento durante a implementação

Considere um exemplo básico - o vendedor libera as mercadorias e o comprador faz o pagamento após o fato. Uma fatura é emitida dentro de 5 dias, a partir de quando ocorreu o embarque das mercadorias, os serviços foram vendidos ou o trabalho foi executado.

Uma cópia da fatura é emitida para o fornecedor, a segunda para o comprador. O documento deve ser registrado no Diário de Faturas (doravante referido como o Diário). Além disso, o vendedor faz uma entrada no Livro de Vendas e indica os detalhes da fatura correspondente. E o comprador, consequentemente, faz uma entrada semelhante em seu livro de compras.

Quando uma fatura antecipada é emitida

Se o comprador transferir o pré-pagamento para entrega futura, o fornecedor também deverá elaborar uma fatura. Não importa se o comprador pagou integral ou parcialmente - o documento foi escrito para o valor transferido. O vendedor cobra o IVA no pré-pagamento recebido e o comprador, sujeito a determinadas condições, pode declarar seu imposto dedutível de entrada.

Quando é emitida uma fatura antecipada? O prazo é de 5 dias, o cálculo é a partir da data em que o pré-pagamento foi recebido. O documento é levado em consideração com o fornecedor na seguinte ordem:

- a fatura antecipada é refletida no Livro de Vendas;

- quando ocorre a venda de mercadorias, é feita uma remessa, isto é, uma fatura “real”;

- o documento de remessa é anotado no Livro de vendas para o valor total da entrega;

- ao mesmo tempo, uma entrada de fatura antecipada é inserida no Livro de Compras.

O comprador tem um procedimento contábil semelhante para o documento, mas com o sinal oposto: em vez das entradas no livro de compras, no livro de vendas e vice-versa. Tanto o comprador quanto os documentos do vendedor também estão sujeitos a registro na Revista.

Quando um documento pré-pago não é necessário

Ao trabalhar com pagamento antecipado, aplica-se a seguinte regra: se a remessa for executada no prazo máximo de 5 dias após o recebimento do pré-pagamento, não será necessário um documento antecipado. Afinal, uma fatura pode ser emitida no prazo de cinco dias e, durante esse período, a mercadoria será entregue. Assim, no período alocado por lei, será possível emitir imediatamente uma fatura de remessa, contornando a preparação de um adiantamento.

Quando um intermediário emite uma fatura

Mencionamos separadamente as características de trabalhar com faturas de agentes comissionados e outros intermediários (agentes, despachantes, advogados). Ao vender os bens do principal com IVA em seu nome, o comissário deve redigir uma fatura e alocar o valor do imposto. Isso permitirá que o comprador deduza seu imposto de entrada. Além disso, a fatura também deve ser emitida se o próprio agente não pagar o IVA, por exemplo, com um sistema de tributação simplificado. O facto é que, neste caso, o comissionista, sendo um intermediário entre o comprador e o proprietário dos bens, assume a função deste último no cálculo do IVA e na redacção de documentos.

O comissário registra o documento submetido apenas no Diário. A segunda cópia é destinada ao comprador. Os detalhes do documento são transmitidos pelo comissário ao diretor e ele envia a fatura ao próprio intermediário. Ao mesmo tempo, o documento deve ter o mesmo número que o agente da comissão atribuiu a ele. Ele observa a fatura recebida no Journal.

Se o comissário compra as mercadorias de um terceiro para o cliente que paga o IVA, ele reemitirá a fatura emitida pelo vendedor para ele. Nesse caso, as faturas recebidas e emitidas também devem ser registradas na Revista sem refletir nos Livros.

Se o documento exposto precisar ser alterado

Na prática, acontece frequentemente que os documentos tenham que ser alterados. Por exemplo, ocorreu uma falta de mercadorias ou seu preço mudou. Isso também é necessário quando um erro é encontrado na fatura.

Para alterar as informações no documento emitido, as faturas corrigidas e corretivas são compiladas.A primeira é simplesmente uma nova versão do documento, que contém as informações corretas. A fatura corrigida será emitida dentro de três anos a partir do período de emissão do documento original. Isto é devido ao direito do comprador de declarar uma dedução do imposto a pagar dentro do período especificado. O documento corrigido existe de forma independente e substitui completamente aquele em que os dados incorretos foram indicados. Está escrito nos casos em que você precisa corrigir um erro que não levou a uma alteração no valor. Por exemplo, o fornecedor indicou incorretamente o nome do comprador ou a taxa de imposto. Se as informações incorretas na fatura não tornarem a dedução impossível, o documento corrigido não precisará ser elaborado.

Em que casos é emitida uma fatura de ajuste? Quando o valor da transação é ajustado, por exemplo, devido a uma alteração no valor das mercadorias. Ao mesmo tempo, um acordo sobre a alteração do montante (anexo ao contrato, ato, decisão) deve ser concluído entre as partes. Um documento de ajuste é compilado para a quantidade de alterações e é adicionado ao original.

Acontece que o fornecedor vendeu vários lotes de mercadorias a um comprador e emitiu uma fatura separada para cada um. No entanto, aconteceu que o valor em todas as entregas deve ser alterado. Quantas faturas são emitidas para ajuste? Nesta situação, não há necessidade de elaborar vários documentos - o vendedor pode elaborar um para todas as alterações no endereço desse comprador.

Violação das regras e responsabilidade

O que ameaça empresas ou empresários com violações relacionadas ao documento descrito? A lei especifica quando a fatura é emitida, mas não há responsabilidade direta por excedê-la. Mas a falta de uma fatura é considerada uma falha séria na contabilidade. Ausência refere-se a não apresentação do documento no trimestre em que a transação ocorreu.

Para isso, o contribuinte pode ser punido de acordo com o artigo 120 do Código Tributário. Se esta violação for detectada pela primeira vez, a organização poderá receber multas no valor de 10 mil rublos. Se a ausência de faturas for revelada em vários trimestres, o valor da multa será triplicado. E no caso em que esta violação levou a uma subavaliação do imposto, a multa será 1/5 do montante a menor, mas não inferior a 40 mil rublos.

Devo dizer que "esquecer" a fatura ao vender um produto ou serviço é bastante difícil. Mesmo que isso aconteça, o comprador definitivamente o lembrará de elaborar um documento, porque sem ele não poderá deduzir o IVA. Com uma fatura adiantada, tudo é diferente. Os compradores nem sempre reivindicam a dedução do IVA do adiantamento pago e, portanto, não solicitam uma fatura. Em tal situação, alguns contadores não consideram necessário expô-los. Eles raciocinam assim: receber um adiantamento e envio ocorre em um quarto (na maioria dos casos), então por que preencher um documento provisório? No entanto, o Serviço Federal de Impostos considera isso uma violação se transcorrerem mais de cinco dias entre o recebimento do pré-pagamento e o embarque das mercadorias.

Por que é importante seguir o design?

O documento ao qual este artigo é dedicado é necessário para reivindicar a dedução do IVA pelo comprador. Se erros críticos forem cometidos, o serviço de impostos não reconhecerá a dedução. Isso significa que a empresa terá que pagar impostos e, na pior das hipóteses, também pagar uma multa. Portanto, ao receber uma fatura, é importante verificar cuidadosamente os detalhes principais.

Para ser justo, notamos que nem todo erro resultará em uma negação da dedução. Existem vários parâmetros de transação que devem ser identificados por uma fatura, a saber:

- comprador e vendedor;

- objeto do contrato;

- custo de bens (serviços) ou valor de pré-pagamento;

- taxa e montante do IVA.

Se os parâmetros especificados forem determinados na fatura, uma dedução poderá ser declarada, apesar de outros erros.Tendo recebido uma recusa do IFTS, o contribuinte pode ir com segurança ao tribunal. No entanto, se o fornecedor cometeu um erro ao criar a fatura, por exemplo, no custo das mercadorias ou no valor do imposto, o comprador não pode contar com as preferências de IVA.

Portanto, a fatura é muito importante para calcular o IVA do fornecedor e deduzir sua contribuição do comprador. É necessário seguir a forma atual do documento, porque ele muda periodicamente. E é extremamente importante observar o procedimento e os termos para sua elaboração, bem como evitar erros críticos que implicariam o não reconhecimento da dedução do comprador.