Um waybill é um documento contábil principal que determina o fato de que um fornecedor entrega mercadorias a um comprador, geralmente para uma venda posterior. Com base neste documento, o vendedor deduz bens e materiais de seu depósito e o comprador chega. Os documentos podem ser de várias formas, os mais comuns - TORG-12. Quais são suas características de preenchimento, por que é necessário e o que é o TORG-12: em detalhes neste artigo.

Título e tipo de documento

O nome TORG vem da palavra "comércio", já que o escopo do documento é qualquer organização envolvida no comércio atacadista ou varejista. Um valor numérico indica um formulário para registrar transações de 1 a 31. Hoje, o preenchimento de tudo é opcional.

O TORG-12 confirma o fato da aceitação e transferência de mercadorias e materiais para uma empresa terceirizada, a este respeito, é um documento externo. Para movimentar mercadorias dentro da empresa, são utilizados formulários de documentos simplificados, como regra geral, TORG-13.

O documento de consignação padrão atende a todos os requisitos da legislação no campo do comércio, no entanto, casos de uso de uma forma desenvolvida de forma independente não são incomuns.

O que é o TORG-12?

Qualquer atividade de TM de uma empresa comercial deve ser executada usando documentos aprovados pelo chefe da organização (com base na Lei Federal No. 402 de 02/06/2011).

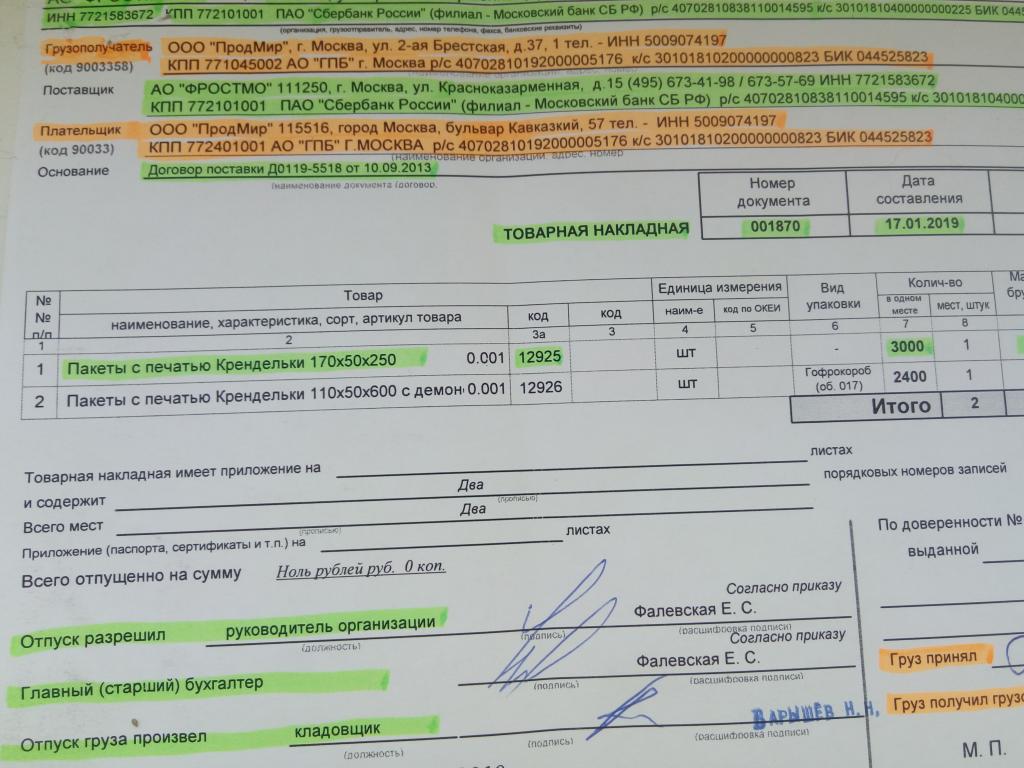

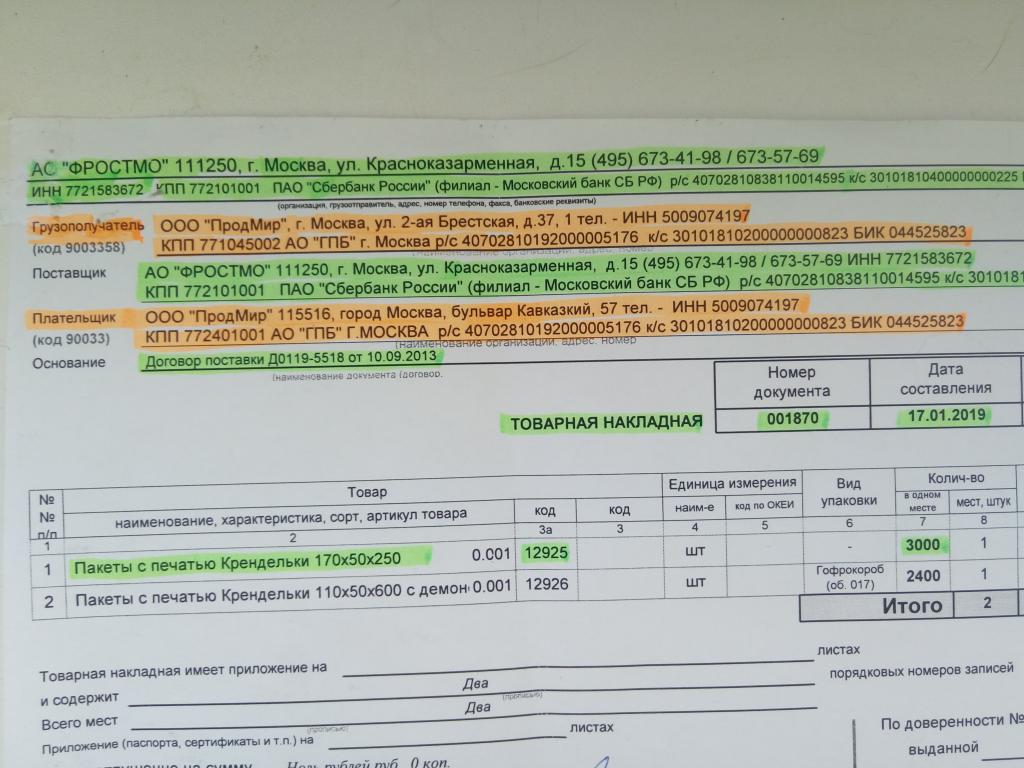

O formulário de documento TORG-12 foi incluído na Resolução de Serviço Federal nº 132 desde 1998 e serve como prova da transferência de bens e materiais do fornecedor para o vendedor. O documento pode ser armazenado em papel e em formato eletrônico (a foto é uma amostra do TORG-12).

Ele pode ser usado não apenas para controlar a rotatividade de mercadorias na organização, mas também para fornecer serviços, mas deve-se tomar cuidado, pois mal-entendidos podem surgir durante as inspeções das autoridades reguladoras.

Detalhes marcados na fatura

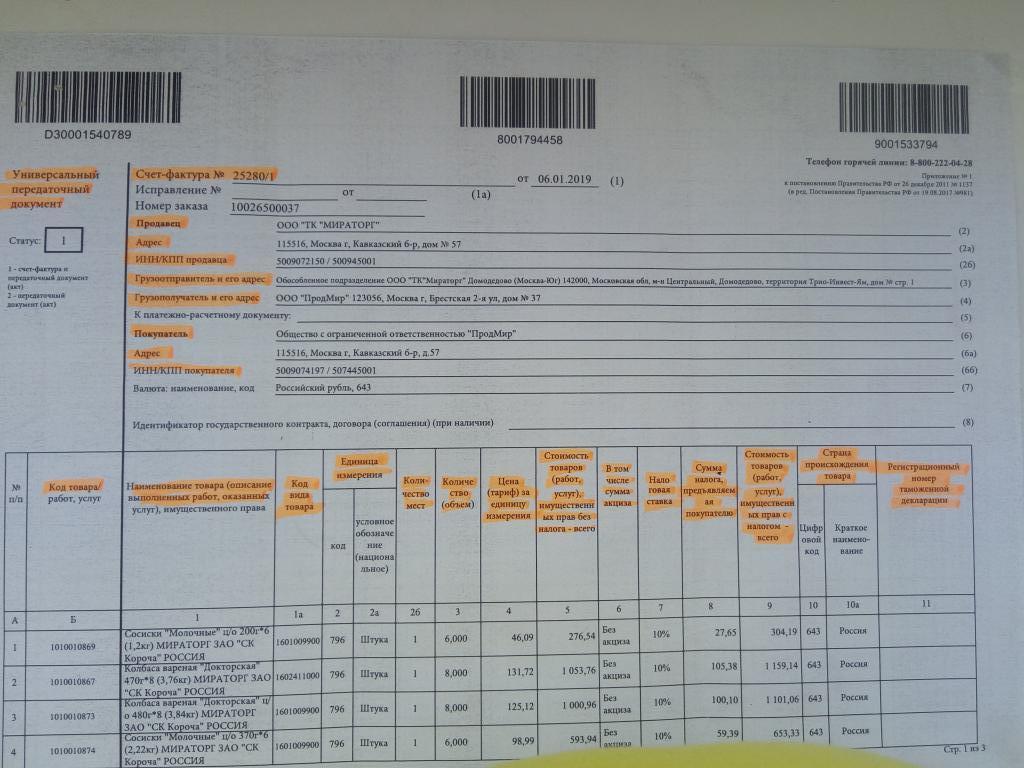

Existem dados obrigatórios que devem ser indicados no formulário TORG-12, independentemente do formulário utilizado: padrão ou aprovado pelo fundador dentro da empresa. Se pelo menos um dos detalhes listados abaixo estiver faltando, o documento será considerado inválido e a transação será cancelada.

A lista de detalhes necessários:

- nome do documento;

- número e data de compilação;

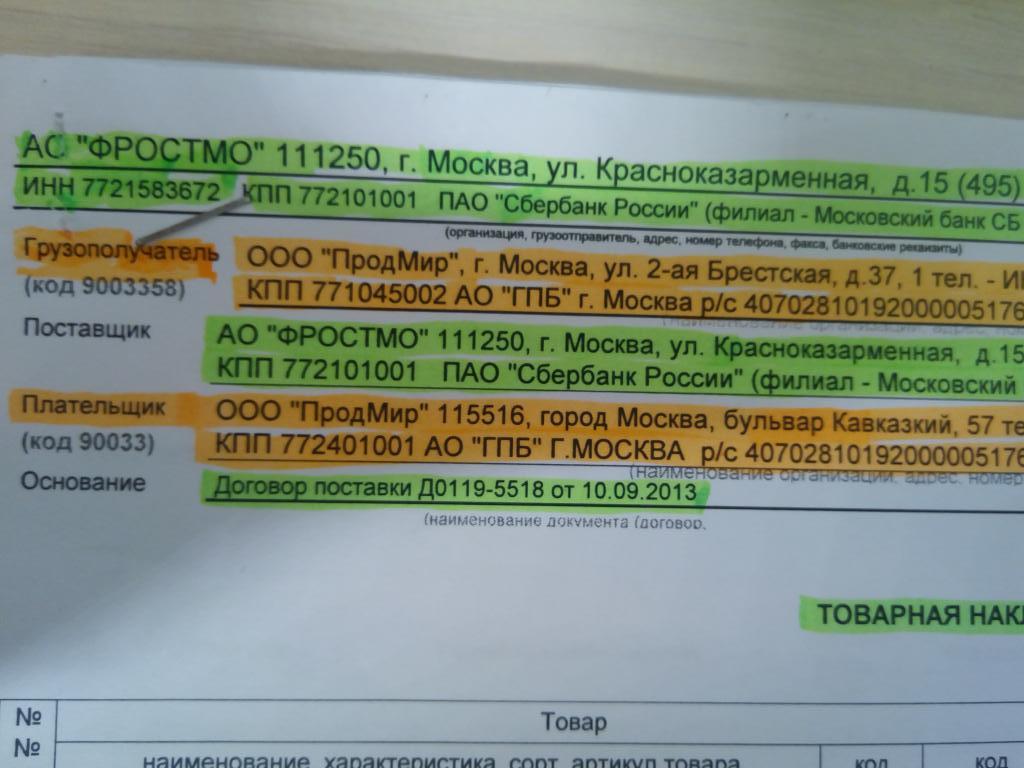

- endereço legal do vendedor, TIN, KPP, BIK, r / s;

- endereço real de remessa de mercadorias;

- endereço do consignatário;

- endereço legal do comprador, TIN, KPP, BIK, r / s;

- chefe de organização;

- contador chefe;

- dados da pessoa que produziu os bens;

- Número do contrato com base no qual as mercadorias são entregues;

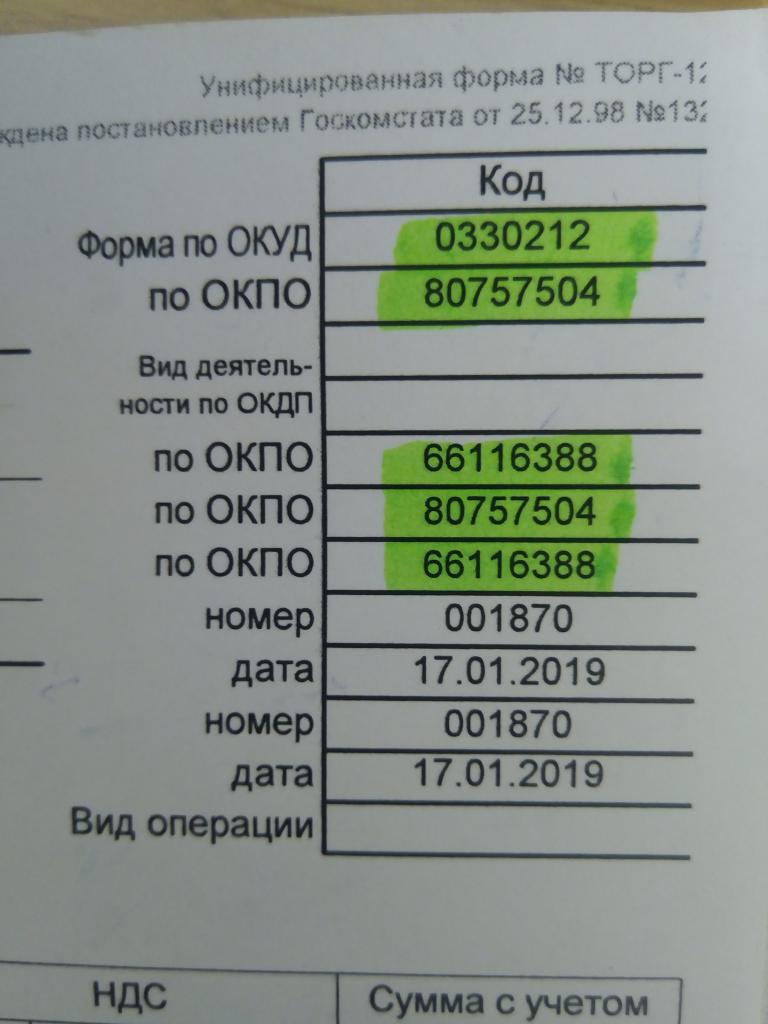

- OKPO;

- OKPD.

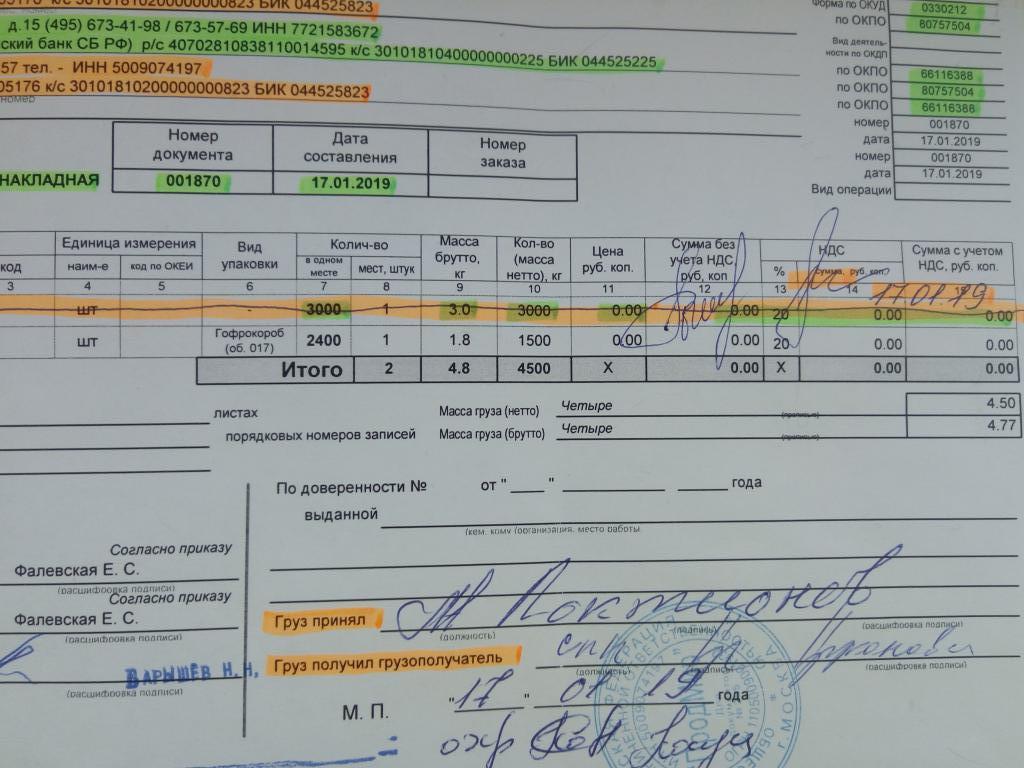

O documento de remessa TORG-12 é redigido em duplicado, e a data indicada no documento deve coincidir com a data real de remessa de mercadorias e materiais.

Como preencher o documento?

O que é o TORG-12? O documento é um limite preenchido pelos padrões e uma tabela que indica:

- O número de série do item.

- Nome, característica, grau de bens.

- O código interno

- Unidade de medida.

- Número de assentos.

- Quantidade de mercadorias em um só lugar.

- Massa

- O preço de uma unidade de mercadorias.

- Montante sem IVA.

- IVA.

- Montante com IVA.

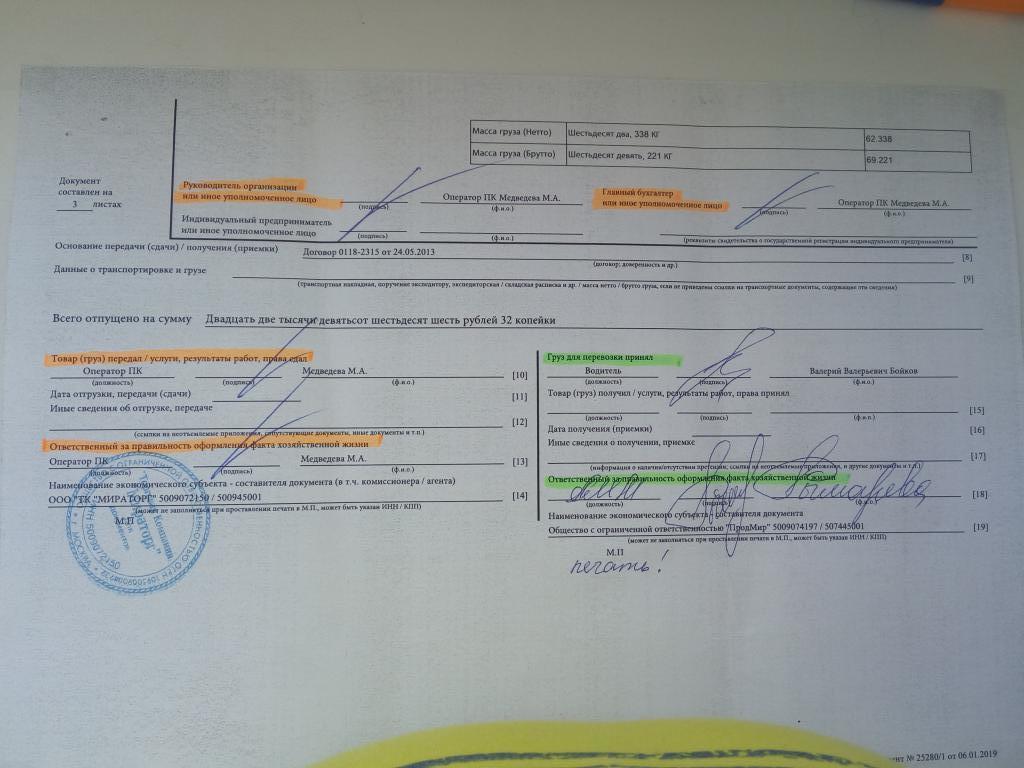

Os dados da lista devem ser indicados para cada produto na nota de remessa TORG-12. O fornecedor coloca três assinaturas da pessoa autorizada e uma impressão obrigatória de um selo azul redondo.

Do lado direito, o comprador coloca duas assinaturas e certifica com um selo. Os documentos são armazenados cinco anos a partir da data da transação.

O preenchimento correto do TORG-12 garante a ausência de mal-entendido por parte das autoridades reguladoras, portanto, é necessário levar muito a sério a papelada.

Nota de remessa eletrônica

Com base nas leis contábeis e com uma assinatura eletrônica, as organizações podem formar e armazenar o TORG-12 não apenas em formato de papel, mas também em formato eletrônico. Existe um formulário padrão para registrar tal documento, que pode ser enviado pelo contribuinte às autoridades fiscais na Internet.

O processo de envase não apresenta diferenças significativas dependendo da forma das faturas em papel médio ou eletrônica, exceto uma: o formato eletrônico existe em uma única cópia e contém dois arquivos. O primeiro é preenchido pelo vendedor e enviado ao comprador, o segundo é preenchido pelo comprador. Neste caso, duas assinaturas eletrônicas são colocadas - uma de cada uma das partes.

Correções em papel e documentos eletrônicos

Acontece que a lista de mercadorias declarada do vendedor difere da real. Neste caso, duas cópias são feitas na versão em papel, a data e assinatura das partes são confirmadas, confirmando o não cumprimento. Como regra geral, o vendedor substitui esses documentos, que, com base nas regras contábeis, é opcional.

É impossível fazer tais correções em formato eletrônico, caso em que as organizações de compra e venda determinam a saída. A parte frequentemente vendida elabora um novo documento, no qual faz notar que a segunda opção faz parte do original. Nesse caso, o formato das correções deve ser indicado inicialmente no contrato com o comprador.

Há casos em que, quando discrepâncias quantitativas ou qualitativas são detectadas pelo comprador, um ato de discrepância é elaborado na forma de TORG-2 ou TORG-3. Posteriormente, eles podem ser usados para resolver divergências com o fornecedor em relação aos bens entregues.

Fatura

Se a organização é um contribuinte do IVA (imposto sobre valor agregado), a preparação do documento é obrigatória. Com base nas faturas recebidas, o comprador forma o “Livro de compras” e, com base nas notas emitidas, o “Livro de vendas”.

Então, o que é uma fatura? O que é o TORG-12? Qual é a diferença deles?

A fatura também deve conter todos os dados do vendedor e do comprador, as taxas de IVA e outros detalhes obrigatórios previstos no Código Tributário. É ele quem obriga o vendedor a pagar um imposto adicional sobre o valor acrescentado. As organizações que trabalham com o sistema tributário simplificado estão isentas disso.

Assim, esses dois documentos, TORG-12 e fatura, podem existir separadamente somente se um sistema de tributação simplificado for aplicado. As empresas que usam o sistema comum são obrigadas a usar esses dois documentos, elas se complementam e são sempre fornecidas juntas.

UPD - o que é isso?

O documento de transferência universal é uma forma simplificada de um par de documentos e faturas do TORG-12. Serve para facilitar a contabilidade de documentos contábeis primários e para aliviar o contador da rotina de papel. É lógico que, se, em vez de dois documentos, um for usado, ele deverá conter informações refletidas em ambos. Ou seja, além dos detalhes obrigatórios, a UPD contém informações sobre declarações aduaneiras, dados sobre o IVA e o país de origem das mercadorias.

A UPD contém todas as informações necessárias que estão no TORG-12 e a fatura em conjunto, portanto, os fornecedores tendem a mudar para um documento de transferência universal, o que reduz significativamente o consumo de papel e o volume de depósitos.

O documento também é executado em duas cópias: uma permanece com o vendedor, a segunda é transferida para o comprador. É necessário atentar que neste caso o número de assinaturas do fornecedor e do comprador permanece inalterado, como no TORG-12, somente neste caso a UPD confirma o fato da transação.