Em condições modernas, uma pequena forma de empreendedorismo é uma opção muito comum e conveniente. A conveniência está associada a vários pontos, um dos quais é a capacidade de enviar demonstrações financeiras simplificadas (UBO). Esta opção, de acordo com a lei, destina-se a pequenas empresas, empresas sem fins lucrativos, bem como a participantes do projeto Skolkovo.

No âmbito deste artigo, consideramos com mais detalhes quem apresenta demonstrações financeiras simplificadas e quando.

O conceito

As demonstrações financeiras leves diferem das declarações ordinárias principalmente em seu tamanho. A estrutura das demonstrações usuais inclui, além do balanço patrimonial e demonstração do resultado financeiro, o anexo: demonstrações do fluxo de caixa, mudanças no patrimônio líquido, bem como notas explicativas. Para aqueles que usam contabilidade leve, tudo o que é necessário é de duas formas: balanço e um relatório sobre os resultados financeiros.

As organizações que receberam fundos fiduciários também devem preencher um formulário de relatório sobre sua nomeação. Uma organização que tem o direito de aplicar relatórios leves pode fornecer relatórios nas formas usuais, se esse método for mais conveniente para isso. Em qualquer caso, aqueles que têm direito à contabilidade simplificada devem estabelecer regras contábeis - seja pelo método usual ou simplificado que usarão.

A segunda diferença entre relatórios simples e leves está nos próprios formulários de relatórios. Eles têm menos linhas para preencher e todas as características são refletidas no aumento do grupo sem especificar artigos específicos.

Para aqueles que apresentam demonstrações financeiras leves, os formulários de contabilidade aprovados pelo Ministério da Fazenda nº 66n de 7 de fevereiro de 2010 (conforme emendado em 4 de abril de 2015) são de grande importância.

Quem pode servir?

Considere a questão de quem envia demonstrações financeiras simplificadas.

Contabilidade e relatórios para autoridades fiscais e estatísticas são obrigatórios para todas as entidades de negócios na Federação Russa. As demonstrações financeiras são uma combinação de todos os formulários e formulários que refletem o desempenho de uma empresa.

No caso de pequenas empresas, as condições preferenciais são fornecidas: elas têm o direito de manter registros em um sistema leve e enviar formulários leves para o Serviço de Impostos Federal:

- balanço patrimonial;

- relatório sobre resultados financeiros;

- relatório sobre a utilização orientada de fundos (para organizações sem fins lucrativos).

Outras formas, em princípio, podem não ser compiladas se as informações desses formulários de relatório não forem necessárias para avaliar os negócios de uma pequena empresa. Este direito é fixado no parágrafo 6 do Despacho do Ministério das Finanças de 02.07.2010 n. 66n. A condição para alívio deve ser indicada na política contábil de uma pequena empresa, caso contrário, as autoridades fiscais poderão impor uma multa pelo descumprimento dos formulários de notificação.

As demonstrações financeiras facilitadas são submetidas antes de 31/03 do ano seguinte.

Quem está alugando?

Mais especificamente, estudaremos a composição de sujeitos que apresentam demonstrações financeiras simplificadas.

O relatório sobre formulários leves contém dados de entidades comerciais que podem simplificar a contabilidade. No parágrafo 4º do art. 6 da Lei No. 402- de 6 de dezembro de 2011, foi compilada uma lista de tais empresas. Considere quais empresas podem apresentar demonstrações financeiras simplificadas:

- Instalações de PME;

- NPO;

- empresas que participam do projeto Skolkovo.

As PME têm o direito de decidir independentemente qual o formulário de relatório a escolher. De acordo com a opção selecionada, os relatórios são compilados.

No entanto, existem situações excepcionais em que as empresas não têm o direito de usar a opção light para relatar:

- empresas sujeitas a auditoria sem falhas;

- cooperativas de construção e habitação;

- cooperativas de crédito;

- organizações envolvidas em empréstimos de microcrédito, créditos;

- instituições do setor municipal e partidos políticos (agências e filiais locais);

- faculdades, câmaras e escritórios de advocacia, advogados;

- notários;

- ONGs que estão registradas na lista de agentes estrangeiros.

Para entender se a LLC pode apresentar demonstrações financeiras simplificadas, é necessário conduzir uma auditoria da empresa em ambas as listas. Além disso, é necessário verificar se as autoridades fiscais reconhecem a empresa como uma pequena empresa, usando as seguintes características:

- o número médio de trabalhadores não é obrigado a exceder 100 pessoas no ano passado;

- lucro do trabalho comercial não mais de 800 milhões de rublos. por ano;

- o valor residual de ativos fixos e ativos também não é necessário para exceder 800 milhões de rublos;

- a participação no capital autorizado pertence ao setor municipal da Rússia (mas menos de 25%) ou a empresas estrangeiras (menos de 49%).

Composição

Formulários possíveis em um sistema leve foram aprovados no Decreto do Ministério das Finanças da Federação Russa de 7 de fevereiro de 2010 N 66n (conforme emendado em 4 de abril de 2015). Uma entidade de negócios com direito a contabilidade simplificada deve se reportar ao Serviço de Impostos Federal de três maneiras.

Regras de Formação

Para entender se é possível apresentar demonstrações financeiras simplificadas, considere as regras básicas para sua conclusão.

O Ministério das Finanças publicou esclarecimentos sobre relatórios facilitados na informação n.º ПЗ-3/2015. As principais regras são as seguintes:

- a apresentação de informações no formulário de relatório é permitida sem especificação detalhada dos itens contábeis;

- menor divulgação de informações em relação ao tamanho total do relatório;

- a organização não pode divulgar informações sobre a conclusão de seu trabalho.

Noções básicas de preenchimento

O enchimento ocorre de acordo com os resultados das atividades financeiras e econômicas da empresa durante o período de tempo passado. Os principais documentos contábeis emitidos durante o ano são aplicados.

As regras para preencher o UBO são as seguintes:

- se a empresa for liquidada ou reorganizada, os formulários de relatório serão preenchidos não apenas de acordo com os resultados do ano;

- após a liquidação da empresa, os relatórios são enviados no prazo de 3 meses a partir da data de exclusão da lista da USRLE;

- indica indicadores agregados para cada linha;

- códigos para ativos e passivos são aplicados ao compilar;

- regra principal: coincidência de dados sobre ativo e passivo;

- as receitas e despesas são indicadas objetivamente de acordo com a contabilidade;

- As regras da PBU aplicam-se à própria empresa;

- o documento de apoio é o balanço.

Critérios de aplicação do UBO para pessoas jurídicas

Para entender quem envia demonstrações financeiras simplificadas, considere os principais critérios.

Existem os seguintes parâmetros pelos quais se pode argumentar que a empresa pode facilitar o seu relatório:

- folha de pagamento não excedendo 250 pessoas para o período anterior;

- empresas sem fins lucrativos sem fins lucrativos;

- empresas participantes do projeto Skolkovo.

Simplificação de relatórios para IP

Ao estudar a questão de quem apresenta demonstrações financeiras simplificadas, descobrimos que essas empresas incluem, em primeiro lugar, formas pequenas. Os PIs são uma dessas opções.

O uso do balanço patrimonial para IP é um elemento opcional da atividade. No entanto, em alguns casos, a contabilidade é realizada no PI e os formulários de relatório são preparados. Nesta situação, também é possível opções de alívio.

Esse tipo de relatório é uma das vantagens fundamentais dos pequenos negócios. É confortável usá-lo para IP.

Um sistema leve é um método bom e usual para refletir o desempenho de uma empresa por um determinado período e, especificamente, por um ano.

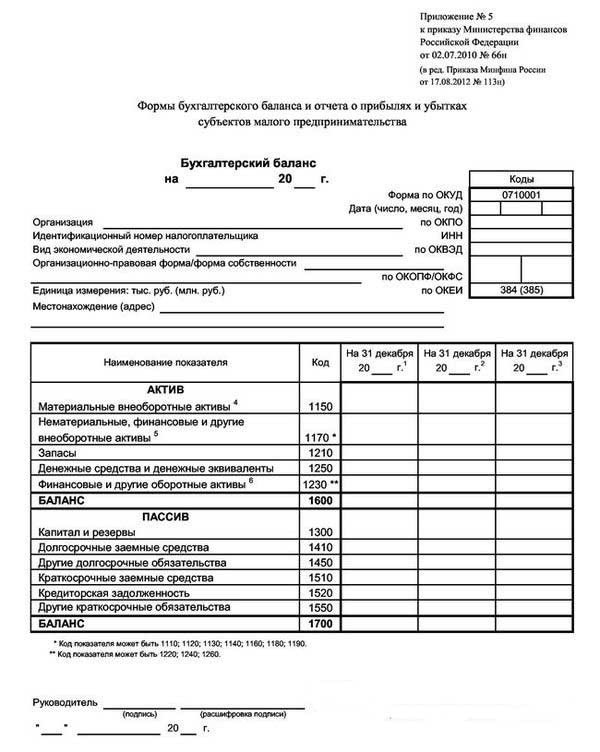

Um exemplo de balanço leve é apresentado na foto abaixo.

Como resultado, o gerente pode descobrir o estado da empresa no final do ano de referência.

O formulário do balanço simplificado fornece 3 colunas com dados para o ano de referência e dois períodos de trabalho anteriores. Neste caso, é muito conveniente comparar a dinâmica.

Alterar opções

Ao considerar a questão de quem apresenta uma forma simplificada de demonstrações financeiras, é importante estudar as possíveis opções para sua provisão.

Entrega possível em duas versões: papel e eletrônico.

Ao aplicar a versão eletrônica, a empresa também é obrigada a se conectar ao sistema de circulação de documentos eletrônicos com a assinatura de uma assinatura digital eletrônica.

Regras e prazos

Para entender quem tem o direito de enviar demonstrações financeiras simplificadas, considere as regras básicas para fornecer uma opção de relatório leve. Eles são os seguintes:

- relatórios sobre resultados anuais;

- Data de submissão do relatório: de 1º de janeiro a 31 de março, exceto nos casos de liquidação ou reorganização;

- pode ser compilado para as necessidades internas da empresa, mas a frequência de compilação é determinada dentro da própria empresa.

Punição por violação de regras estabelecidas e submissão intempestiva de formulários de relatório:

- a multa para o empreendimento é de 200 rublos (para o IFTS) e de 20 a 70 mil rublos. (para autoridades estatísticas);

- para a pessoa responsável: de 300 a 500 rublos (para o Serviço Fiscal Federal) e de 10 a 20 mil rublos. (para statorgan).

E o que dizer da USN?

Ao responder a pergunta: “Quem tem o direito de apresentar demonstrações financeiras simplificadas?” A opção afirmativa seriam empresas que utilizam o sistema tributário simplificado, que é um regime especial, com o qual a empresa está isenta de pagar uma série de impostos. A aplicação do sistema fiscal simplificado só é possível com base nos seguintes critérios:

- menos de 100 funcionários;

- rendimento anual de não mais de 150 milhões de rublos;

- valor residual de ativos fixos não superior a 150 milhões de rublos;

- sem ramos;

- a participação de empresas terceiras não é superior a 25%.

Empresas no sistema tributário simplificado apresentam demonstrações financeiras simplificadas, que devem ser geradas e submetidas antes de 1.04 do ano seguinte. A principal característica de um balanço simplificado para um simplista é a apresentação de todos os dados financeiros que foram agregados: em cada linha, as informações de um grupo inteiro de artigos podem ser refletidas. O arredondamento é feito em milhares ou milhões de rublos.

Tal saldo contém duas seções: ativo e passivo. O ativo também contém dados sobre a propriedade da empresa. O passivo reflete as principais fontes. A condição principal: a igualdade de artigos das partes ativa e passiva entre eles.

A formação do documento é realizada de forma crescente em comparação com anos anteriores.

Uma ONG cede?

A questão importante é: “A NPO pode apresentar demonstrações financeiras simplificadas?”

As NPOs diferem de outros agentes de negócios, pois não pretendem obter lucros. Ao formar seus documentos de afretamento, eles devem prescrever os tipos de atividades em que planejam participar.

Os NPOs, independentemente do formulário criado, também podem usar o STS.

Entre as características da aplicação do sistema fiscal simplificado para as associações sem fins lucrativos, pode-se distinguir o seguinte:

- a aplicação do sistema é possível mesmo em situações em que a participação de outro agente esteja acima de 25%;

- Se o custo dos objetos do sistema operacional for superior a 150 milhões de rublos, a aplicação do sistema tributário simplificado ainda é possível.

Ao aplicar o sistema tributário simplificado, os ONPs têm o direito de enviar relatórios de forma leve, assim como na forma usual. A decisão é feita individualmente. Ao mesmo tempo, a estrutura de relatórios de luz inclui:

- Saldo: a principal diferença está na seção "Capital e reservas", que é substituída por "Financiamento por meta". Ele reflete dados sobre as quantidades de fontes de formação de ativos.

- O relatório sobre o uso direcionado dos fundos mostra os montantes que foram utilizados para realizar as atividades: remuneração, caridade, atividades direcionadas, etc.

- Relatório sobre resultados financeiros não é necessário para entrega.Ele pode ser substituído por um relatório sobre o uso de fundos ao receber uma quantia significativa de receita para o ano.

- Uma nota explicativa é possível se for necessário esclarecer alguns artigos.

Conclusão

No âmbito deste artigo, foram examinadas questões relativas àquelas que submetem demonstrações financeiras simplificadas.

Deve-se notar que tal direito é apresentado a um número de organizações de pequenas e médias empresas que atendem a determinados critérios estabelecidos. Pequenas empresas apresentam demonstrações financeiras simplificadas, bem como empresários individuais, empresas sem fins lucrativos e participantes da Skolkovo.