A análise do volume de negócios é uma das principais áreas de estudo analítico das atividades financeiras da organização. Com base nos resultados da análise, são feitas estimativas da atividade de negócios e a efetividade da gestão de ativos e / ou capital.

Hoje, a análise da rotatividade de capital de giro levanta muitas disputas entre economistas práticos e economistas teóricos. Este é o ponto mais vulnerável em toda a metodologia de análise financeira da organização.

O que caracteriza a análise do volume de negócios

O objetivo principal com o qual é conduzido é avaliar se a empresa é capaz de obter lucro ao completar o volume de negócios “dinheiro-mercadoria-dinheiro”. Após os cálculos necessários, as condições de fornecimento de material, liquidações com fornecedores e clientes, vendas de produtos manufaturados, etc. tornam-se claras.

Então, o que é o volume de negócios?

Este é um valor econômico que caracteriza um período de tempo específico para o qual a circulação total de dinheiro e bens, ou o número dessas chamadas para o período de tempo alocado.

Assim, a taxa de rotatividade, cuja fórmula é dada abaixo, é três (o período analisado é o ano). Isso significa que a empresa para o ano de trabalho ajuda o segundo dinheiro mais do que o valor de seus ativos (ou seja, eles giram em torno de três vezes em um ano).

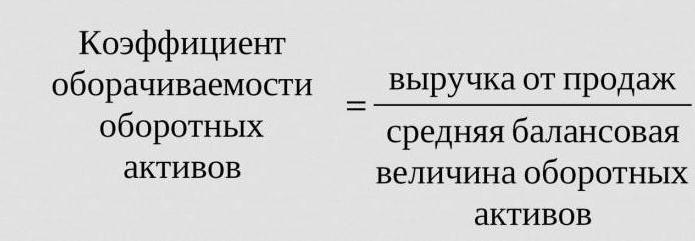

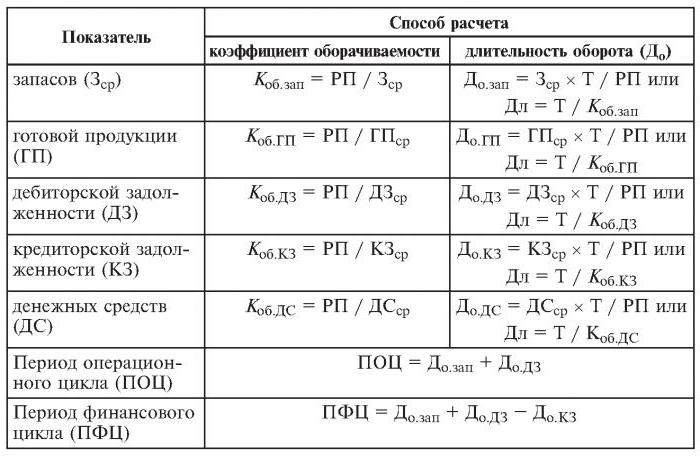

Os cálculos são simples:

Parasobre = receita de vendas / ativos médios.

Muitas vezes é necessário descobrir o número de dias para os quais uma revolução ocorre. Para isso, o número de dias (365) é dividido pela taxa de rotatividade do ano analisado.

Rácios de volume de negócios frequentemente utilizados

Eles são necessários para analisar a atividade comercial da organização. Os indicadores de turnover dos fundos mostram a intensidade do uso de passivos ou certos ativos (a chamada taxa de rotatividade).

Então, conduzindo a análise do turnover, use as seguintes proporções de turnover:

- capital social da empresa,

- ativos do ativo circulante,

- ativos completos

- ações

- dívidas a credores,

- contas a receber.

Quanto maior a taxa de rotatividade estimada de ativos totais, mais intensamente eles trabalham e maior o indicador de atividade de negócios da empresa. O volume de negócios nem sempre é influenciado positivamente pelas especificidades da indústria. Assim, nas organizações comerciais através das quais grandes quantias de dinheiro passam, o volume de negócios será elevado, enquanto nas empresas intensivas em capital será muito menor.

Ao comparar as taxas de rotatividade de duas empresas similares pertencentes à mesma indústria, pode-se ver a diferença, às vezes significativa, na eficiência de gerenciar ativos ativos.

Se a análise mostra uma grande taxa de rotatividade de recebíveis, então há motivos para falar sobre uma significativa eficiência de cobrança.

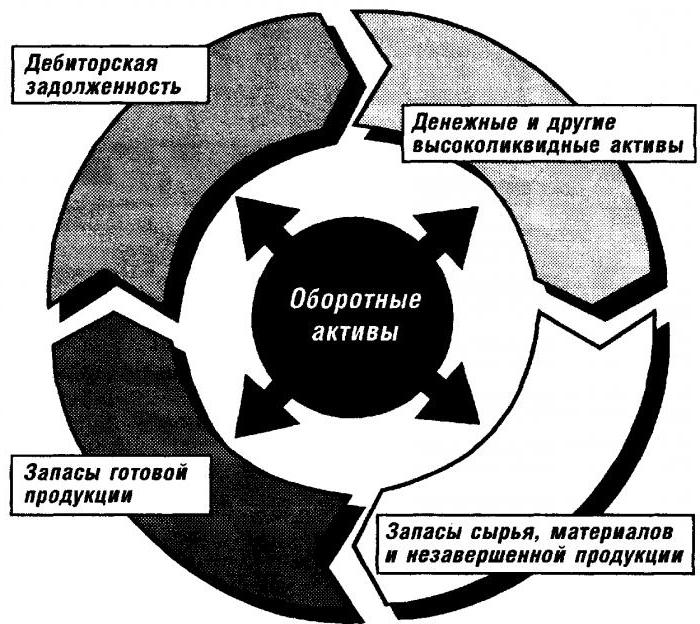

Análise do giro de capital de giro

Este coeficiente dá uma característica da velocidade de movimentação de capital de giro desde o momento do recebimento do pagamento de ativos tangíveis e terminando com o retorno do dinheiro para bens vendidos (serviços) para contas bancárias. O montante de capital de giro é a diferença entre o montante total de capital de giro e o saldo de caixa no banco nas contas da empresa.

No caso de um aumento na velocidade do volume de negócios com o mesmo volume de bens (serviços) vendidos, a organização usa menores quantidades de capital de giro. A partir disso, podemos concluir que os recursos materiais e monetários serão usados de maneira mais eficiente. Assim, o índice de rotatividade de capital de giro indica a totalidade dos processos de atividade econômica, tais como: diminuição da intensidade de capital, aumento das taxas de crescimento da produtividade, etc.

Fatores que afetam a aceleração da rotatividade de capital de giro

Estes incluem:

- redução do tempo total gasto no ciclo tecnológico,

- melhoria da tecnologia e processo de produção,

- melhorar o fornecimento e a comercialização de mercadorias,

- relações transparentes de pagamento e liquidação.

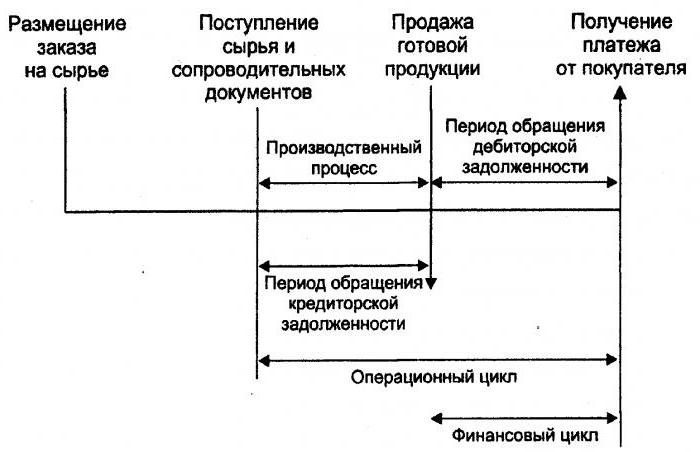

Ciclo de dinheiro

Ou, como também é chamado, o capital de giro é um período temporário de giro de caixa. Seu início é o momento da aquisição de mão-de-obra, materiais, matérias-primas etc. Seu fim é o recebimento de dinheiro para mercadorias vendidas ou serviços prestados. A magnitude deste período mostra quão eficaz é a gestão do capital de giro.

Um curto ciclo de dinheiro (uma característica positiva da organização) permite retornar rapidamente os recursos investidos em ativos circulantes. Muitas empresas com uma forte posição de mercado, após analisarem o volume de negócios, recebem um rácio de capital de giro negativo. Isso se deve, por exemplo, ao fato de que tais organizações têm a capacidade de impor suas condições a ambos os fornecedores (recebendo vários atrasos de pagamento) e aos clientes (reduzindo significativamente o prazo de pagamento para bens entregues (serviços)).

Rotatividade de estoques

Este é o processo de substituição e / ou atualização completa (parcial) de estoques. Passa pela transição de valores materiais (isto é, capital investido neles) de um grupo de ações para o processo de produção e / ou venda. A análise do giro de estoque deixa claro quantas vezes o saldo foi usado durante o período de faturamento.

Gerentes inexperientes de resseguro criam estoques excedentes sem pensar no fato de que esse excesso leva a um "congelamento" de fundos, gastos excessivos e lucros menores.

Os economistas aconselham evitar estoques de baixa rotatividade. Em vez disso, ao acelerar o volume de negócios de mercadorias (serviços), libere recursos.

O índice de rotatividade de estoque é um dos critérios importantes para avaliar a atividade de uma empresa

É por isso que sua análise completa é recomendada.

Se os cálculos mostrarem um índice excessivamente alto (comparado à média ou ao período anterior), isso pode significar uma escassez significativa de estoques. Se, pelo contrário, os estoques de bens não estão em demanda ou são muito grandes.

É possível obter uma caracterização da mobilidade dos fundos investidos na criação de estoques apenas calculando a taxa de rotatividade das ações. E quanto maior a atividade comercial da organização, mais rápido o dinheiro é devolvido na forma de receita da venda de bens (serviços) para as contas da empresa.

Não há normas geralmente aceitas para a taxa de rotatividade de fundos. Eles são analisados dentro da estrutura de uma indústria, e a opção ideal está na dinâmica de uma única empresa. Mesmo o menor decréscimo nesse coeficiente indica um acúmulo excessivo de estoques, ineficiência na administração do depósito ou o acúmulo de materiais inutilizáveis ou obsoletos. Por outro lado, um número alto nem sempre caracteriza a atividade empresarial da empresa. Às vezes, isso indica um esgotamento dos estoques, o que pode causar interrupções no processo.

Isso afeta a rotatividade de estoque e as atividades do departamento de marketing da organização, já que um alto retorno sobre as vendas implica uma baixa taxa de rotatividade.

Volume de negócios de contas a receber

Esse índice caracteriza a taxa de pagamento dos recebíveis, ou seja, mostra a rapidez com que a organização recebe pagamento por mercadorias vendidas (serviços).

É calculado para um único período, na maioria das vezes por um ano. E mostra quantas vezes a organização recebeu pagamentos por produtos no valor do saldo médio da dívida. Ele também fornece uma descrição da política de vendas a crédito e a eficácia do trabalho com os clientes, ou seja, com que eficiência os recebíveis são recuperados.

O índice de rotatividade de contas a receber não possui padrões e normas, pois depende da indústria e das características tecnológicas da produção. Mas, em qualquer caso, quanto maior, mais rápido os recebíveis são pagos. Ao mesmo tempo, a eficiência da empresa nem sempre é acompanhada de alta rotatividade. Por exemplo, as vendas de produtos a crédito dão um alto saldo de recebíveis, enquanto a taxa de rotatividade é baixa.

Volume de negócios de contas a pagar

Este rácio mostra a relação entre o montante de dinheiro que deve ser pago aos credores (fornecedores) até à data acordada e o montante gasto na compra ou compra de bens (serviços). O cálculo do giro das contas a pagar deixa claro quantas vezes, durante o período analisado, seu valor médio foi pago.

Estabilidade financeira e solvência são reduzidas com uma alta parcela de contas a pagar. Enquanto isso também dá a oportunidade, durante todo o tempo de sua existência, de usar dinheiro "livre".

O cálculo é simples

O benefício é calculado da seguinte forma: a diferença entre o montante de juros sobre o empréstimo, igual ao montante da dívida (ou seja, um empréstimo hipotético), enquanto ele está no balanço da organização, e o volume de contas a pagar.

Um fator positivo na atividade do empreendimento é o excesso do índice de recebimento sobre o índice de rotatividade de pagamentos. Os credores preferem uma maior taxa de rotatividade, no entanto, a empresa é rentável para manter essa relação em um nível inferior. Afinal, montantes não pagos de contas a pagar são uma fonte gratuita para financiar as atividades atuais da organização.

Retorno de recurso ou volume de negócios

Isso permite calcular o número de giros de capital para um único período. Este rácio de volume de negócios, a fórmula existe em duas versões, dá uma característica do uso de todos os ativos da organização, independentemente da fonte de seu recebimento. É importante que, apenas determinando o coeficiente de retorno de recursos, você possa ver quantos rublos de lucro recaem sobre cada rublo investido em ativos.

A taxa de rotatividade de ativos é igual ao quociente da receita dividida pelo valor do ativo, em média, no ano. Se for necessário calcular o volume de negócios em dias, o número de dias em um ano deve ser dividido pelo índice de rotatividade de ativos.

Os principais indicadores para esta categoria de volume de negócios são o período e a velocidade do volume de negócios. Este último é o número de revoluções do capital da organização por um determinado período de tempo. Nesse intervalo, entender o prazo médio para o qual o retorno dos recursos investidos na produção de bens ou serviços.

A análise de turnover de ativos não se baseia em nenhuma norma. Mas o fato de que, nas indústrias de capital intensivo, o índice de rotatividade é muito menor do que, por exemplo, no setor de serviços, é definitivamente compreensível.

Baixa rotatividade pode indicar falta de eficiência no trabalho com ativos. Não esqueça que as taxas de retorno sobre as vendas também afetam essa categoria de faturamento.Assim, alta rentabilidade implica uma diminuição no giro de ativos. E vice versa.

Rotatividade de capital

É calculado para determinar a taxa de patrimônio da organização para um determinado período.

O giro de capital dos fundos próprios da organização é projetado para caracterizar vários aspectos da atividade financeira da empresa. Por exemplo, do ponto de vista econômico, esse coeficiente caracteriza a atividade do giro de dinheiro do capital investido, de um financeiro - a velocidade de um volume de negócios de fundos investidos e de um comercial - superávit ou vendas insuficientes.

Se este indicador mostrar um excesso significativo do nível de vendas de bens (serviços) sobre os fundos investidos, então, como resultado, os recursos de crédito começarão a crescer, o que, por sua vez, permite atingir o limite além do qual a atividade dos credores aumenta. Nesse caso, a razão entre passivos e patrimônio aumenta e o risco de crédito aumenta. E isso implica a incapacidade de pagar essas obrigações.

A baixa rotatividade de capital acionário indica seu investimento insuficiente no processo de produção.