Hvis ansatte bruker midlene som er mottatt fra kassereren, må de levere en rapport. Basert på dette dokumentet skriver regnskapsavdelingen i selskapet penger til drifts- eller administrasjonsutgifter.

hjerte

Etter tre dager fra det øyeblikket han kom tilbake fra en forretningsreise, må den ansatte rapportere om mottatte og brukte midler. For dette, samlet utgiftsrapport til den rapporterende personen, og dokumenter som bekrefter utgiftene til midler er knyttet til den: billetter til reiser, hotellregninger osv. Skjemaet er godkjent av sjefen. Ubrukte beløp leies ut til kassereren på kvitteringsordre. Hvis den ansatte ikke hadde utstedt nok midler, kompenseres også kostnadsoverskridelsen fra kassaapparatet, men på utgiftsordren. Hvis den ansatte ikke har gitt noen rapport om bruken av midler i det hele tatt, blir dette beløpet trukket fra hans lønn.

BU

Rapporteringsbeløp reflekteres i balansen pr konto 71. Debetbalansen viser ansattes gjeld til organisasjonen. Omsetningen viser utbetalte beløp og refunderte utgifter. Lånet inkluderer bruk av midler og tilbakeføring av saldo til kasserer. Alle beløp registreres i ordreboken. Oppføringer til det gjøres på grunnlag av FFP, RKO, forhåndsrapporter. Sistnevnte blir overlevert kassereren først etter kontroll av regnskapsfører aritmetiske beregninger og beregnet bruk av midler. Vurder de grunnleggende ledningene.

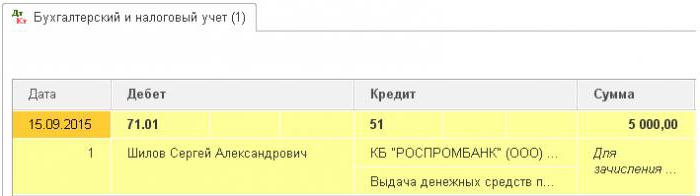

- DT71 KT50 (51) - penger ble utstedt til underrapporten fra kassa (løpende konto).

- KT71 DT20 (26, 44, 71) - avskrivning av midler til utgiftene til hovedproduksjonen (generelle virksomhetsutgifter, merkostnader for implementering).

- KT71 DT07 (10, 15, 41) - ansvarlige beløp ble brukt til anskaffelse av vesentlige eiendeler.

- KT71 DT50 - refusjon til kasserer.

- KT71 DT94 - beløpene som ikke er returnert i tide blir tatt med i betraktningen.

- DT70 KT94 - ikke-refunderte beløp tilbakeholdt fra den ansvarlige personen.

begrunnelse

Siden 2015 kan ansvarlige beløp utstedes ikke bare til ansatte i organisasjonen, men også til personer som en sivilrettslig kontrakt er inngått med. Operasjonen er basert på applikasjonen. Denne regelen gjelder for alle enkeltpersoner uten unntak. Basert på dette dokumentet er CSC utarbeidet. I søknaden må du angi beløp, utstedelsesdato, dato og sette signaturen din.

inspeksjon

Søknaden går først til regnskapsfører. Han sjekker om gamle oppgjør med ansvarlige personer er stengt. Hvis en ansatt ikke har gitt en rapport om tidligere brukte beløp, kan det ikke utstedes nye kontanter til ham. Representasjonsutgifter, reiseutgifter, dagpenger - et dokument må sendes inn for alle pengene som er brukt. Resultatene fra behandlingen av rapporten viser hvem som skylder hvem, hvem og hvor mye. Hvis det er forskjell mellom de utstedte og brukte midlene, betyr det at arbeidsgiver eller arbeidstaker har gjeld.

Tilførsel av midler

Det er tillatt å utstede ansvarlige beløp ved å overføre dem til den ansattes lønnskort. Men for dette må du reflektere i rekkefølgen på ledelsesregnskap muligheten for en slik metode for overføring av midler. I selve uttalelsen må arbeidstakeren skrive slik at pengene overføres til lønnskortet hans, og oppgi detaljene. den betalingsordre formålet med betalingen skal angis som bevegelse av de rapporterte beløpene. Dokumenter for en forhåndsrapport som en ansatt i en organisasjon sender inn, må inneholde utslag av alle sjekker.

eksempel

La oss vurdere hvordan beregninger med ansvarlige personer vises i NU og BU.

Fra selskapets kasseavdeling den 04.25.16 ble det gitt et beløp til kontorsjefen for den betingede LLC i mengden 2000 rubler i en periode på 4 dager for kjøp av kontorrekvisita. Samme dag utstedte regnskapsføreren rapporteringsbeløpene på grunnlag av en uttalelse signert av sjefen: DT71 KT50 - 2000 rubler.

04/27/16 kjøpte kontorsjefen kontorrekvisita til en verdi av 1000 rubler, fylte ut en forhåndsrapport, leverte sjekker til regnskap og returnerte saldoen til kassereren. Regnskapsføreren utarbeider slike poster:

DT50 KT71 - 1000 rubler. - saldoen er utbetalt til kassereren.

DT10 CT 71 - 1000 rubler. - skrivesaker tatt i betraktning.

Refleksjonsoperasjon på et bedriftskort

For å vise beløpene som er brukt på gjestfrihetsutgifter relatert til forretningsaktiviteter, kan du bruke ett betalingsinstrument. Organisasjonen trekker ut et bedriftskort. Deretter overfører den etter anmodning fra den ansatte til en bestemt person, overfører rapporteringsbeløpene dit.

Ordren om bevegelse av betalingsinstrumenter må godkjennes etter ordre fra sjefen. prøve:

LLC (navn)

Regissør (etternavn, initialer, signatur) 03/14/16

JEG GODKJENT: Fremgangsmåten for bruk av firmakort

1. PIN-informasjon er konfidensiell informasjon. Innehavere av et betalingsinstrument har ikke rett til å røpe det til tredjepart.

2. En forretningsreiserrapport eller et annet dokument som bekrefter bruken av midler, må sendes direktøren innen tre dager fra datoen for betaling av kortet (inkludert uttak av midler) eller fra dagen for retur til arbeidsplassen. Dokumentet må ledsages av sjekker som bekrefter bevegelsen av penger.

3. Hvis det ikke er noen dokumenter, eller direktøren ikke har bekreftet rapporten, blir beløpene som er belastet kortet inndrevet fra den ansattes lønn.

4. Listen over kortholdere er presentert i vedlegg nr. 1.

5. Utstedelse og retur av betalingsinstrumenter blir utført i regnskapsjournalen (vedlegg nr. 2).

6. Hvis et kort blir stjålet, må innehaveren umiddelbart varsle banken.

Øyeblikket for overføring av betalingsinstrumentet til den ansatte er ikke en kontantproblem. Oppføringer i BU gjøres ved uttak av midler. Fra uttalelsen fra kredittinstitusjonen kan du finne ut nøyaktig dato for transaksjonen da rapporteringsbeløpet ble brukt. Konto 55 brukes til å vise transaksjoner på et firmakort. En underkonto med samme navn blir åpnet for ham. På datoen for avskrivning av midler dannes en kontering i kontrollenheten: DT71 KT55.

eksempel

10. juli 2015 ble det utbetalt midler til firmakortet til en betinget LLC, holdt av en markedsfører, for å betale for nettannonsering. Etter 5 dager trakk markedsføreren 3000 rubler fra kontoen. Denne transaksjonen blir bekreftet av en kontoutskrift. Accountant LLC må reflektere bevegelsen av midler ved å legge ut DT71 KT55.

Søknadsfrister

En utgiftsrapport må sendes regnskapsavdelingen innen 3 dager etter retur. Unnlatelse av å overholde disse fristene vil føre til ytterligere periodisering av personlig inntektsskatt. Inspektoratet kan vurdere at de rapporterte beløpene er inntekt for enkeltpersoner. Derfor må den ansatte rapportere om hver utgift. Skjemaet kan utvikles uavhengig eller bruke et enhetlig skjema. Rapporteringsfrister må godkjennes etter ordre fra sjefen. prøve:

LLC (navn)

Pålegg nr. 15 om godkjenning av fristen for å levere en forhåndsrapport

Belgorod 15. mars 2015

Ansatte som mottar penger må levere en rapport om bruken av dem:

- huzhudam - senest to uker fra datoen for mottak av midler;

- reiseutgifter - innen tre dager etter hjemkomst til jobb.

Utstedte midler må brukes strengt til det tiltenkte formål.

Ikke mer enn 100 tusen rubler er gitt for husholdningsutgifter og kjøp av varer. og bare etter ordre fra direktøren.

Ansvaret for gjennomføringen av bestillingen, reglene for utarbeidelse av dokumenter hviler hos hovedkontoen.

Daglig leder ______________________ (fullt navn)

Skatteregnskap

Inntil den ansatte har levert en forretningsreise med dokumenter som bekrefter bevegelsen av midler, blir ikke utgiftene til NPP avskrevet. Betalte beløp reduserer ikke skattegrunnlaget. Forsikringspremier beregnes ikke og inntektsskatt holdes ikke tilbake.

Personlig inntektsskatt

Formålet med beskatning er inntekt, den økonomiske fordelen ved transaksjonen, uttrykt i kontanter. Skattekoden sier ikke eksplisitt at midler som er utstedt i henhold til rapporten som den ansatte ikke rapporterte innen den fastsatte tiden, ikke blir inntektsført. I følge art. 807 i Civil Code, kan slike beløp ikke tilskrives et rentefritt lån, siden penger ikke blir arbeidstakers eiendom, og en avtale mellom en person og en juridisk enhet ikke er utarbeidet. Derfor er det ingen inntekter i form av materielle fordeler, som vil påløpe personlig inntektsskatt.

Men skatterisiko oppstår hvis saldoen av de rapporterte beløpene ikke blir returnert til organisasjonen i tide eller rapporten om bruken av midler ikke er godkjent. I slike situasjoner mottar en person, ifølge Finansdepartementet og skatteinspektører inntekter i kontanter, noe som bør tas med i betraktningen for personlige inntektsskattformål. Rettspraksis i denne saken er kontroversiell.

Arbeid i "1C 8.3"

Utstedelse av penger fra kassaapparatet utføres ved en utgiftsordre med transaksjonstypen med samme navn. Den tabulære delen av dokumentet foreskriver det fulle navnet ansatt, beløp, formål med bruk av midler. I tillegg kommer detaljene i hvilket dokument som skal skrives ut. Dette er vanligvis en ansattes pass. Etter at dokumentet er lagt ut, blir postingen DT71 KT50 dannet for operasjonsmengden.

Ved overføring til en gjeldende konto genereres en kontoutskrift. Type operasjon - “Overføring av midler til en person”. De samme feltene fylles ut, men kontodetaljene er i tillegg indikert. Dette dokumentet danner postingen DT71 KT51.

Alle operasjoner for bruk av midler skal også inkluderes i programmet. Årsaken til å avskrive penger kan være en flybillett som organisasjonen selv skaffet seg. I dette tilfellet dannes dokumentet "Utstedelse av kontantdokumenter" i delen "Bank og kassa". Det indikerer det fulle navnet til den ansvarlige personen, og på den andre fanen lyder for eksempel selve dokumentet som følger: “billett for flyet Moskva-Belgorod-Moskva”. Denne operasjonen genererer en transaksjon fra DT71 til KT50 i mengden kostnaden for billetten.

Alle beregninger med ansvarlige personer er dokumentert av AO-1. Trykkformen inkluderer:

- overført beløp;

- bruksanvisning;

- detaljer om støttedokumenter.

I programmet blir alle disse beløpene avskrevet av dokumentet "Forskudd" i avsnittet "Bank og kasserer". Den består av 5 faner. Den første kalles Forskudd. Den viser dokumentene på bakgrunn av hvilke midler som ble utstedt til den ansatte (PKO, kontoutskrift). Under fanen “Varer” indikerer en liste over veibeskrivelse for bruk av midler. Om nødvendig fylles "returemballasje". Hvis den ansatte betalte for varene eller tjenestene som ble levert til organisasjonen på bekostning av mottatte midler, gjenspeiles disse beløpene i fanen "Betaling". Etter at dokumentet for disse transaksjonene er lagt ut, vil transaksjonen DT60 KT71 bli generert. Alle andre utgifter, inkludert dagpenger, reisekostnader og generelle forretningsbehov, gjenspeiles i fanen Annet. Felter som er fylt ut her, danner ikke innlegg, men brukes i den trykte formen til dokumentet.

Rapportering av refusjon av beløp

Vurder en situasjon der en ansatt mottok kontanter fra kassa for husholdningsutgifter, men ikke brukte dem fullt ut eller rapporterte tilbake. I henhold til loven må en ansatt gi en forhåndsrapport umiddelbart etter retur fra en forretningsreise eller innen tre virkedager. De nøyaktige datoene er angitt i rekkefølgen på hodet.

I følge art. 137 i arbeidskodekoden, for å betale ut en uutbetalt forskuddsbetaling, kan arbeidsgiveren holde tilbake beløpet fra arbeidstakers lønn i en måned etter rapporteringsfristen. Denne bestemmelsen skal gjelde dersom arbeidstakeren ikke bestrider grunnlag og fradragsbeløp.En slik avgjørelse treffes i en egen rekkefølge og må bekreftes skriftlig av den ansatte. Den russiske føderasjonens arbeidskode bestemmer at det maksimale trekkbeløpet for hver betaling til en ansatt ikke skal overstige 20% av "nettolønnen".

eksempel

Lederen av kontingenten LLC mottok 15. mai 2015 fra kassa i rapporten 4000 tusen rubler. å betale for reparasjon av husholdningsapparater i et servicesenter. Mengden av faktiske kostnader utgjorde 2,5 tusen rubler.

I LLC utstedes kontanter for en rapport for slike formål for en periode på 28 dager. Dette er spesifisert i en egen rekkefølge på hodet. Rapport om bruk av midler er nødvendig innen tre virkedager. Det vil si at fristen for å levere data til regnskap er 14. juni 2015. På denne dagen brakte en ansatt kontorutstyr fra reparasjon, overrakte en rapport, supplert av forsoningshandling fullført arbeid og kontantmottak. Lederen ga imidlertid ikke saldoen tilbake til kassa. 27. juni 2015 signerte en ansatt en avtale om å holde tilbake 1,5 tusen rubler fra lønn.

Lederens lønn for juni utgjorde 24 tusen rubler. Regnskapsføreren kan holde maksimalt: (24 - 24 x 0,13) x 0,2 = 4,166 000 rubler. Den ikke-refunderbare saldoen overstiger dette beløpet. Derfor gjennomføres fradrag i sin helhet.

Hvis en ansatt nekter å returnere resten av beløpet frivillig, må du gå til retten. I dette tilfellet vil kostnadene for foretaket øke minst med betalingen av statlig avgift. Men for at dommeren ikke skal ha unødvendige spørsmål, er det nødvendig å fastsette fristene og prosedyren for å sende dokumenter om bruken av midler fra de ansatte i foretaket i en egen rekkefølge av hodet og fikse dem i organisasjonens regnskapsprinsipper.