Det er usannsynlig at et slikt selskap eksisterer der det aldri er behov for å kjøpe noe kontant eller sende en ansatt på forretningsreise. Dette betyr det utgiftsrapport innlegg på den, prosedyren for å jobbe med dokumenter - aktuelle problemer. Hvis det er viktig for deg å forstå dem, kan du lese artikkelen.

Hva er en utgiftsrapport?

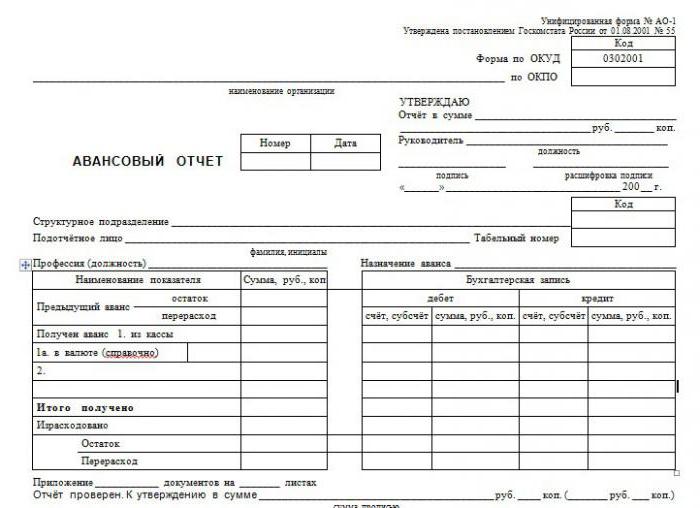

Dette er et dokument som inneholder informasjon om hvilket formål forskuddet som ble betalt til en ansatt til offisielle formål ble brukt. Som bevis er støttedokumenter knyttet til rapporten: sjekker, billetter, fakturaer og andre økonomiske papirer.

For rapporten er det et godkjent standardskjema nr. AO-1. Dokumentet tilhører primærgruppen. En ansvarlig person er involvert i å fylle ut skjemaet, det vil si personen som mottok pengene for å fullføre oppgaven. Regnskapsoppgaven er å sjekke utgiftsrapporten, reflektere oppføringene i regnskapet. Skjemaet inneholder to deler: basen, som er igjen i lagring, og kvitteringen, overført til den ansatte.

Hvordan reflekterer rapporten i regnskapsprogrammet?

Å gjenspeile data om ansvarlige personer er ment score 71, som tilhører gruppen aktiv-passive. La oss se på hvordan du lager en forhåndsrapport, spesifikasjoner for dette dokumentet i databasen.

Det hele starter med utstedelse av midler til en ansvarlig person. Det gjøres oppføring for debet 71 og kreditt 50 hvis midlene utstedes fra kassebanken til foretaket. Det hender at forskuddet blir overført fra gjeldende konto til bankkort, da blir posten Dt 71 Kt 51. Dokumentet er enten en utgiftskontantordre med underskrift ansvarlig person enten bank betalingsordre kontoutskrift.

Etter at oppgaven er fullført og støttedokumenter er levert, må du lukke forskuddets størrelse. Det kan være forskjellige kontoer i debet, det kommer an på hva pengene ble utstedt til. Hvis for kjøp av materiell, blir konto 10 aktivert, hvis for varer, så 41. Forhåndsrapporten på en utsendelsesreise har følgende: debitering av kontoer 20, 26, 44, avhengig av om turen er forbundet med produksjonsaktiviteten til foretaket eller med handelspartneren. Generelt sett vil posten se slik ut: Dt 10 (41, 20, 26, 44) Kt 71.

Det er sjelden at beløpet utstedes nøyaktig. Vanligvis mer penger enn nødvendig eller mindre. For å returnere det ubrukte beløpet, er det en kontering av Dt 50 Kt 71, hvis det var et overskudd på utgiftsrapporten - kontering av Dt 71 Kt 50 (51).

Hvis den ansatte viste seg å være uærlig, brukte misbruk eller ikke leverte dokumenter, blir posten Dt 94 Kt 71 avskrevet - avskrivning av beløp til mangler og tap i foretaket. Deretter Dt70 Kt 94 - fradrag fra den ansattes lønn av penger utstedt mot utgiftsrapporten. De viktigste transaksjonene slutter der.

Rapportering av frister og ansvar

I henhold til loven er en regnskapspliktig person forpliktet til å sende inn støttedokumenter til regnskapsavdelingen innen tre dager etter fullført jobboppgave.

Hvis den ansatte ikke gjorde dette, blir det utstedte beløpet sett på som et lån til den ansatte. Regnskapsføreren må beregne de vesentlige fordelene ved bruk av foretaksressurser. I tillegg er det nødvendig å påløpe og overføre personinntektsskatt til budsjettet fra mengden materielle fordeler, i hvilket tilfelle er satsen 35%.

Ansvaret er ganske alvorlig, så det er bedre å ikke bryte fristene for fremskaffelse av støttedokumenter.

Hvordan fylle ut en utgiftsrapport?

Skjemaet blir vanligvis utstedt i regnskapsavdelingen i foretaket. Du kan bruke spesielle tjenester på Internett.

Serienummeret til rapporten blir lagt ned av regnskapsfører, den ansatte må oppgi dato for ferdigstillelse. Deretter legges det inn informasjon i datablokken om organisasjonen: navn, OKPO, posisjon og navn på hodet, navn på hovedkontor og regnskapsfører som er direkte involvert i verifiseringen av rapporten.

Deretter fylles informasjon om den ansvarlige ut: fullt ansattes navn, stilling, enhetsnavn og kode, personalnummer.

Begge disse blokkene i skjemaet utstedt av regnskapsavdelingen er vanligvis allerede fylt ut.

I en spesiell tabell må du legge inn alle støttedokumenter med tall, datoer og navn, angi beløpet for hver. Beregn summen.

Kontroll og godkjenning

Det innsendte dokumentet sjekkes, regnskapsmessige oppføringer gjøres på forhåndsrapporter. Hva er kontrollen?

Først av alt, må du sørge for at utgiftene var målrettet. Deretter kontrolleres tilstedeværelsen av alle nødvendige dokumenter, riktigheten av utførelsen. Det er nødvendig å kontrollere og fylle ut rapporten, spesielt ta hensyn til den aritmetiske delen.

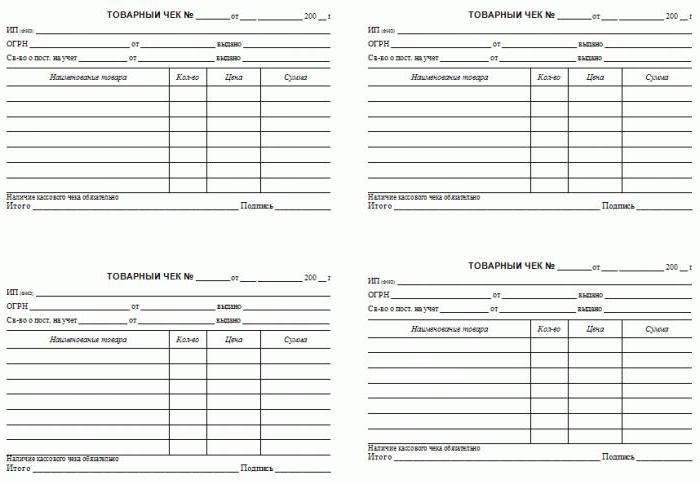

Utgiftene til kontanter bekreftes av sjekker med en oppdeling av stillinger eller vedlagte salgsinntekter, røttene til kontantinntekter, andre former for streng rapportering.

Hvis den ansatte betalte med kredittkort, bør det være kvitteringer på betalingsterminaler, sjekker.

Den ansvarlige må utstede en kvittering for at alle nødvendige ting ble overlevert og akseptert for bekreftelse. Rapporten er sertifisert av signaturene fra sjefen, regnskapsfører og ansvarlig spesialist. Etter at forhåndsrapportene er sjekket og godkjent, har oppslaget blitt gjort, de blir sendt til lagring.

Kan jeg trekke merverdiavgift?

Hvis sjekker fungerer som rettferdiggjørende dokumenter, er det umulig å godta merverdiavgift for fradrag for dem, selv om det fremheves i dokumentet. Grunnlaget er kun en faktura, hvis noen, er fradraget legitimt.

Krets av ansvarlige personer

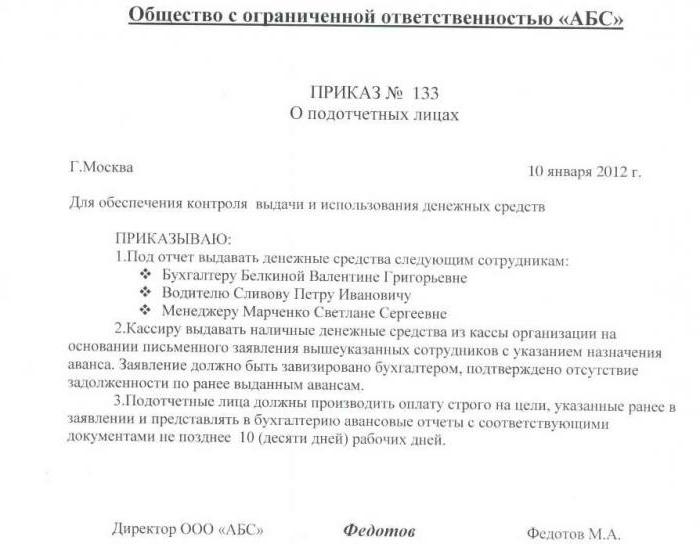

Ikke alle ansatte har rett til å motta et forskudd. Hvis organisasjonen vil gi penger til alle, vil dette reise spørsmål fra regulerende myndigheter. Derfor bør sirkelen av ansvarlige personer begrenses. Det inkluderer bare de ansatte som av naturens plikter faktisk skal utføre oppgaver som krever forskudd.

I tillegg til å begrense personkretsen, bør det innføres en grense for beløpet. Dette er laget med hjelp av en spesiell ordre, som foreskriver hvem som nøyaktig har rett til å motta et forskudd, til hvilke formål og i hvilken grad. Bestillingen lagres i regnskap.

Hvis arbeidstakeren ikke rapporterte om beløpet som ble utstedt til ham i underrapporten tidligere, har han ikke rett til å motta et forskudd før det er fremlagt dokumentasjon.