I dagens verden, innen å realisere alle fordelene ved å bygge internasjonale forretningsforbindelser, har et slikt verktøy som et kredittbrev blitt populært. Hvor brukes den? Hva er det for? Les mer om dette og mye mer.

Kredittbrevets rolle

Denne betalingsformen, som får enestående fart i den moderne verden, brukes som regel i internasjonal handel. For det første lar den deg finne en klar balanse mellom interessene til eksportører og kjøpere, det vil si importører. Deretter vil vi snakke mer om internasjonale kredittbrev, klassifisering av dem og gi prøver.

Konseptet med internasjonal kredittbrev

Internasjonale kredittbrev er betingede forpliktelser uttrykt i kontanter og brukes av den utstedende banken på vegne av betaleren av kredittbrevet i det globale finansmarkedet. Deres bevegelse er regulert i henhold til "Unified Customs and Rules for Letters of Credit", samt "ICC-publikasjon nr. 500" (UCP500). Generelt er et kredittbrev en dokumentavtale, etter at den utstedende banken på forespørsel fra klienten (betaleren) samtykker til å betale for dokumentene direkte til en tredjepart, det vil si mottakeren som kredittbrevet ble åpnet for.

En bankforpliktelse i henhold til et kredittbrev er uavhengig, uavhengig av parternes forhold innen det juridiske gyldighetsområdet til en kommersiell kontrakt. Denne bestemmelsen er etablert med det formål å beskytte bank- og kundeinteresser. Til den eksporterende parten sikrer det på sin side opprettholdelse av vedvarende begrensninger i kravene til papirarbeid og følgelig mottak av betalinger på grunnlag av eksisterende vilkår i kreditbrevet, og importøren får en garanti for at vilkårene i dette dokumentet vil bli oppfylt av eksportøren.

Av ovenstående følger det at kredittbrevet har en rekke funksjoner som skiller det fra den ordinære transaksjonen med salg eller handelsdokument, og også har styrken til den juridiske kontrakten den er basert på.

Fordeler og ulemper med et kredittbrev

Tatt i betraktning konseptet med et internasjonalt kredittbrev, er det verdt å snakke om de viktigste fordelene og ulempene med dette verktøyet. La oss starte med det positive:

- eliminering av risikoen for en situasjon når det skapes feil kontantstrømmer;

- eliminering av insolvensrisiko;

- eliminering av muligheten for å endre betingelsene i kontrakten ensidig etter at transaksjonen er inngått, og følgelig utstedelse av et kredittbrev;

- eliminering av kontanttaprisiko;

- eliminering av muligheten for brudd på juridiske normer for en av partene som regulerer en del av kontrakten for manglende mottak av inntekter i internasjonal betalingsvaluta som eksisterer i forhold til valutalovgivning;

- for deltakere blir det mulig å bruke et kredittbrev i systemet med relaterte transaksjoner som et middel til finansiering av kommersielle relasjoner, samt å gi denne finansieringen;

- gi garantier i kraft av dokumentets juridiske kraft, samt oppfyllelse av alle forpliktelser i sin helhet av to parter;

- sikre juridisk og dokumentarisk beskyttelse av partenes interesser.

Når det gjelder ulempene, ser de slik ut:

- vanskeligheter med store mengder dokumenter i forskjellige stadier av behandlingen av kredittbrev;

- høye kostnader for å behandle slike former for oppgjør for parter i en utenrikshandelstransaksjon.

Medlemmer av kredittbrevet

Partene i den internasjonale kredittbrevet er følgende enheter:

- En søker er en kjøper som instruerer banken sin om å åpne et kredittbrev på vilkårene som er utviklet i deres avtale.

- Utstedende bank - en finansinstitusjon som åpner et kredittbrev på vegne av søkeren og på hans bekostning.

- Mottaker - leverandør (eksportør), det vil si den juridiske enheten i avtalen som mottar kredittbrevet.

- Advice Bank - en bank som har som formål å instruere i form av oppgjør om å varsle til eksportøren om åpning av et kredittbrev og følgelig sende dokumentets fulltekst.

- Executive Bank - utfører betalingstransaksjoner og har myndighet til å gjennomføre slike operasjoner fra den utstedende banken.

- Bekreftelse av bank - i tillegg til hovedbestemmelsene i avtalen, legger listen over forpliktelser til et brev om kredittforpliktelse i henhold til avtalen mellom finansinstitusjoner om å foreta akkrediterte utbetalinger.

- Transfer Bank - utfører brev om overføring av kreditt på vegne av mottakeren og er autorisert til å utføre slike handlinger; denne banken vil være henholdsvis og utøvende.

Typer kredittbrev i henhold til klassifisering UCP500

Det er mange typer kredittbrev avhengig av hvilken rolle de spiller i alle slags økonomiske transaksjoner, interessene til deltakerne i disse oppgjørene, etc. Følgelig er det ikke færre endringer som allerede er tilordnet en eller annen type avtale.

Først gir vi en klassifisering i henhold til UCP500-standarder (som standard er et kredittbrev underlagt hovedkravene i UCP500 et åpent brev):

- Et tilbakekallbart kredittbrev er en form for oppgjør når den utstedende banken har muligheten til å endre eller avbryte betingelsene i kontrakten uten å informere eksportøren først. I praksis brukes den imidlertid ekstremt sjelden.

- Standby kredittbrev er bankgaranti brukes i tilfeller av brudd på forpliktelser fra motparter i henhold til en internasjonal handelskontrakt. På grunn av det faktum at denne arten er underlagt kravene i UCP500, er den underlagt alle bestemmelsene regulert av disse kravene uten unntak.

- Overførbart kredittbrev - en form for oppgjør der eksportøren ber den overførbare banken bruke et finansielt instrument av en eller flere andre eksportører.

- Et bekreftet kredittbrev er en form for oppgjør, som på vegne av utstederen bekreftes av en annen finansinstitusjon. Denne institusjonen har de samme forpliktelsene som utstederen.

I praksis brukes et stort antall betalingsformer, men de er ikke regulert av UCP500-reglene og finansinstitusjoner der et kredittbrev er åpent, da de brukes i samsvar med eksisterende erfaring.

Stor distribusjon i det globale finansmarkedet anskaffet kredittbrev for kjøp av eiendom. Partene reduserer risikoen for manglende overholdelse av avtalevilkårene ved bruk av et slikt beregningsskjema som et kredittbrev. Eiendommen kommer i kjøperens lovlige besittelse først etter at salget er registrert i statlige organer.

Regnskapsbrev av kreditt

Det er også verdt å merke seg at når de utarbeider regnskap, må foretak føre en korrekt oversikt over transaksjoner i internasjonale oppgjør og tydelig se hvor kredittbrevet tas i betraktning. Bokføring (i regnskap) av kredittbrev utføres ved bruk av konto nr. 55 “Spesielle kontoer” (underkonto 1).

Gjennomføringsbrev

Salg av et kredittbrev - betaling i henhold til en kredittavtale. En spesiell rolle i denne saken spilles av kredittbrev når bankfilialen er delegert retten til å utføre betalingsoperasjoner i utlandet. Saker om gjennomføring av kredittbrev:

- på forespørsel, det vil si når alle nødvendige dokumenter sendes inn;

- ved aksept, som utstedes til en bekreftet bank;

- ved hjelp av forhandling: en forhandlingsbank betaler eksportøren kostnadene for de forelagte dokumentene (eller forplikter seg til å utføre en betalingsoperasjon) før de mottar oppgjør fra utstederen.

Stadier av gjennomføringen av kredittbrevet

Det er flere hovedfaser i gjennomføringen av et kredittbrev:

- Foreløpig: kunder må utarbeide hovedbestemmelsene i kontrakten.

- En avtale inngås mellom partene.

- En instruks gis til den ansvarlige importørs bank om å utarbeide en søknad om åpning av et kredittbrev i form av en bank for åpning av et kredittbrev.

- Åpning av et kredittbrev.

- Overvåke riktigheten av kredittbrevet.

- Eksportøren oppfyller vilkårene for levering av tjenester eller varer.

- Overvåking etterlevelse av innholdet i kontrakter med vilkårene i kredittbrevet.

- Banken rapporterer avvikene som er funnet og returnerer dokumentasjonen for revisjon tilbake til eksportøren.

- Oppgjør under kontrakter på vegne av banken.

- Banken overfører alle dokumenter til det importerende selskapet.

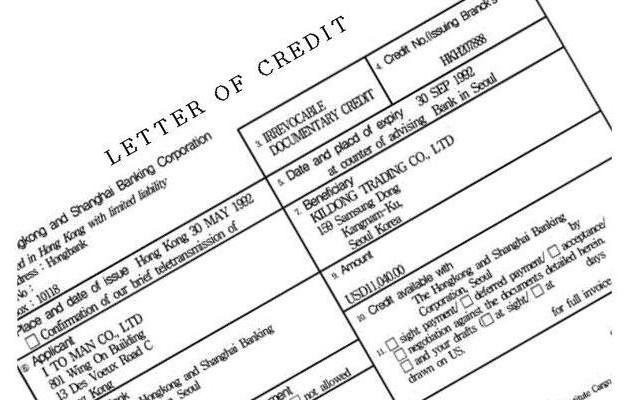

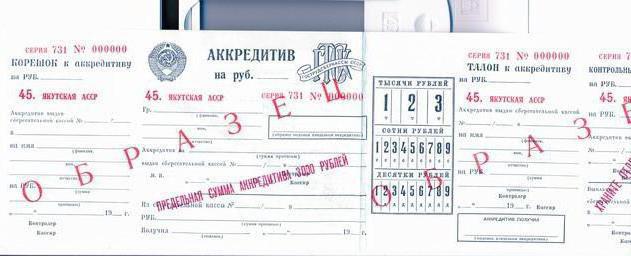

Eksempel på kredittbrev

Nedenfor er et eksempel på et kredittbrev for en bedre forståelse av hvordan dette dokumentet fungerer.

| sum

med ord |

Hundre og trettifem tusen rubler 00 kopek | |||||

| TIN 6533018764 | sum | 135000-00 | ||||

| CQ. nummer | 33333444445555566666 | |||||

| betaler

LLC "russisk bjørk" |

||||||

| BIC | 012345678 | |||||

| CQ. nummer | 99999888887777766666 | |||||

| Betalende bank

"Baltinvestbank" St. Petersburg |

||||||

| BIC | 076543212 | |||||

| CQ. nummer | 55555666663333300000 | |||||

| Mottakerbank

"Alef-Bank" Moskva |

||||||

| TIN 0390564656 | CQ. nummer

(40901) |

|||||

| Se op. | 08 | Gyldig termin. Akkreditert. | 05.12.2016 | |||

| Naz. pl. | ||||||

| Mottakeren

Joint-Stock Company Polen |

kode | Res. feltet | ||||

| utsikt

kredittbrev |

ugjenkallelig, avdekket | |||||

| tilstand

betaling |

uten aksept | |||||

| Navn på varer, antall og dato for kontrakt, dato for levering av varer, mottaker og destinasjon | ||||||

| Innleveringsbetaling (dokumenttype) | ||||||

| Tilleggsvilkår | ||||||

| Kontonummer mottakeren | ||||||

Slik ser kredittbrevet ut. Undertegnelser fra kompetente personer og en våt sel blir også plassert nedenfor, et brev med kreditnummer, betalingstype og dato for utførelse er angitt øverst.