En varebeholdning, med en prøve som vil bli beskrevet senere, er et hoveddokument som gjenspeiler en spesifikk situasjon. Hun er representert av de relevante fakta fra staten. Dokumentet er satt sammen i henhold til vurderingen av feltrester som er identifisert i prosessen med rediskontering. Deretter vurderer vi mer detaljert hvordan en varebeholdning av materielle eiendeler blir samlet.

Generell karakteristikk

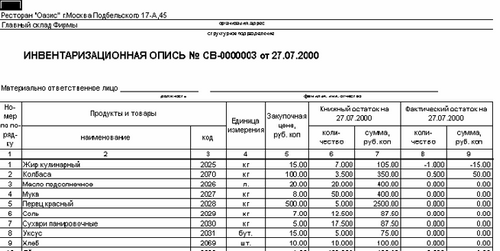

En lagerbeholdning, hvis form er godkjent av loven, er i det vesentlige det samme dokumentet som en faktura, ruteplan, handling og så videre. Som andre artikler kan det inneholde noen avvik fra den faktiske tilstanden. Hvis vi sammenligner realiteten i refleksjon av informasjon, skal det sies at lagerbeholdningen har en lavere representativitetskoeffisient enn den vanlige fraktbrev. For å kunne foreta en omregistrering på riktig måte, er det nødvendig å kjenne eiendommen som blir sjekket. Kvalitativt kan slikt arbeid ikke utføres av en regnskapsfører. Dette skyldes det faktum at den spesifiserte spesialisten ikke har noen anelse om varemassen, spesifikasjonene til lagerregnskap. I denne forbindelse gjør ansatte som er inhabil i denne saken, som lager et hoveddokument, feil når de utfører en revisjon. Varebeholdning - rapporteringsskjema, juridisk handling. Den viser mengden ansvar agenten bærer foran eieren.

Oppgi faktum

Selskapet har en viss økonomisk situasjon. Dette refererer spesielt til eiendelenes tilstand, som gjenspeiles i varebeholdningen. Statens faktum er informasjon om eiendommen som er registrert i originaldokumentet. Kjernen er en verdi uttrykt i naturlige enheter. Fra det øyeblikket hver av dem er utstyrt med verdiuttrykk, beveger de seg inn i et spesielt økonomisk lag. Verdier gjenspeiler derfor egenskapene til varelageret til foretaket.

Dokumentets rollespesifikasjoner

Varebeholdning gjenspeiler forholdet mellom juridiske lag. Spesielt fra eiendomsretten avdekkes juridiske muligheter som bestemmer bruk, disponering og besittelse av eiendom. I dette tilfellet skiller det primære dokumentet tydelig verdikategoriene. Spesielt bør eiendommer som er lagret eller til disposisjon for et selskap ikke forveksles med det som er eiendom.

Denne bestemmelsen forhåndsbestemmer det juridiske aspektet som avslører innholdet i betalte og ubetalte aksjer. På slutten er inventaret administrativt. Det gjenspeiler oppfyllelsen av forpliktelser fra ansvarlig person til eierne og lederen.

Inventarbeholdning gjenspeiler tidslaget av faktum om staten. Spesielt hjelper det å identifisere foreldede produkter og produkter med normale salgsperioder. Imidlertid er den reelle verdien av faktum om staten etablert i informasjonsaspektet av dokumentet. Jo større avviksindikator som er identifisert i motsetning til forventet verdi basert på resultatene fra rediskonteringen (som regel gjøres dette i henhold til sammenligningsarket), vil faktum være mer informativt.

Kategorier brukt

Inventarlisten inneholder egenskapene til verdiene som er tilgjengelige i bedriften. I deres kapasitet er alt som bør og kan være gjenstand for sammenstilling av det primære dokumentet. Omregning utføres ved å fjerne feltrester.Det er en ommåling, omregning, oppveiing og skattlegging (multipliserer antall varer med verdien av enhetene deres).

Varelager: INV-3 skjema, generell informasjon om sammenstilling

Øverst i originaldokumentet inneholder en kvittering. Det er hentet fra alle ansatte som er ansvarlige for å utføre varelageret. Hvert spesifikt navn legges inn i dokumentet som indikerer mengde, artikkel, gruppe, type og andre nødvendige data. Ved å veie, måle, beregne på nytt, bestemmes den faktiske tilgjengeligheten av verdier.

Utarbeidelsen av dokumentet utføres i to eksemplarer. Begge er signert av medlemmer av lagerkommisjonen og materielt ansvarlige ansatte. Et av eksemplarene blir sendt til regnskap. Det er samlet sorteringsark. Lederen av lageret beholder en annen kopi. Hvis det er funnet utgått, ubrukelig, mangelfullt eller skadet, så vel som ferdige, men ikke tidligere betraktede produkter, fylles handlingen om avskrivning eller inkludering i uttalelsen (for ferdige produkter).

Funksjoner ved fylling

Hvis inventaret samles automatisk, er det ikke nødvendig å legge inn informasjon i de ni første kolonnene. Dokumentet har allerede utfylte linjer. Inkludering av ikke-reflektert materiale og utstyr i varelageret gjøres på stedet. I dette tilfellet bør det utarbeides en passende protokoll og foretas en vurdering.

Viktig poeng

En av de nødvendige forholdene når du fyller ut varelageret, er inkludering i dokumentet med nøyaktig antall utstyr som er tilgjengelig hos bedriften. I tillegg er det obligatorisk å inkludere en beskrivelse av den tekniske tilstanden i uttalelsen. Ingen nummerfeil skal gjøres. Etter at varelageret er utført og varelager er samlet for alle avdelinger i foretaket, blir de innhentede dataene oppsummert i en felles uttalelse.