Inventori adalah prosedur penting bagi setiap syarikat. Ia diwakili oleh proses mendamaikan harta benda syarikat yang sedia ada dengan maklumat yang terdapat dalam dokumentasi perusahaan. Objektif utama proses ini adalah perbandingan data dan pengenalan kekurangan. Waktu inventori mungkin berbeza dari syarikat ke syarikat. Sebagai piawaian, proses itu dijalankan setiap tahun sebelum pelaporan tahunan. Di samping itu, setiap pemimpin pada bila-bila masa boleh mengeluarkan perintah berdasarkan audit yang dijalankan, jika terdapat alasan yang baik untuk hal ini.

Pelantikan prosedur

Setiap syarikat mesti menjalankan audit pada suatu masa tertentu. Ia perlu dijalankan setiap tahun, tetapi masa tepat inventori bergantung semata-mata kepada keputusan ketua perusahaan.

Proses ini dijalankan oleh sebuah suruhanjaya khas, yang merangkumi pakar dari pelbagai jabatan syarikat yang tidak berminat dengan hasil audit. Perundangan ini menyediakan kes-kes tertentu di mana inventori diperlukan.

Semasa proses ini, pelbagai dokumen syarikat diperiksa, yang merangkumi perjanjian yang dibuat dengan rakan niaga, kad inventori, invois dan kertas lain. Jumlah sebenar harta yang berbeza sepadan dengan maklumat dari dokumen ini.

Konsep inventori

Ia diwakili oleh instrumen kawalan yang unik terhadap semua nilai harta syarikat. Ia terletak pada hakikat bahawa terdapat perbandingan data dari dokumen dengan penunjuk sebenar. Peraturan proses termasuk:

- syarat utama inventori ditetapkan dalam undang-undang, tetapi setiap kepala syarikat dapat meningkatkan jumlah pemeriksaan selama jangka waktu tertentu;

- tatacara itu boleh dijalankan berkenaan dengan harta tetap, bahan atau nilai lain yang dipunyai oleh firma itu;

- pengesahan boleh menjadi dokumentari atau berbentuk;

- semasa inventori dokumentari, semua objek disahkan oleh penyertaan khas dalam dokumentasi;

- cek semacam itu digunakan untuk inventori dan aset tetap, oleh kerana itu, proses ini, mengira, mengukur dan berat badan berlebihan dilakukan;

- semasa proses itu, kehadiran orang yang bertanggungjawab secara kewangan diperlukan.

Terlepas dari jenis inventori yang dilakukan, inventori harta yang disahkan wajib. Untuk ini, bentuk seragam digunakan. Prosedur dan masa inventori boleh ditetapkan dalam rekod perakaunan dalaman syarikat.

Tujuan dari

Apabila melakukan pengesahan, beberapa matlamat dapat dicapai sekaligus:

- pengenalpastian jumlah sebenar bahan yang berlainan atau aset tetap;

- definisi kekurangan atau lebihan.

Selepas proses itu, maklumat yang diperoleh dibandingkan dengan data yang terdapat dalam dokumentasi syarikat. Ini membolehkan anda menentukan bagaimana pekerja syarikat mematuhi peraturan untuk menggunakan harta yang berbeza. Sekiranya kekurangan dikesan, siasatan dijalankan, tujuannya adalah untuk mengenal pasti pelakunya, selepas itu dia bertanggungjawab.

Jenis utama proses ini

Nombor dan masa inventori ditetapkan hanya oleh pengurusan syarikat. Pada masa yang sama, pengarah langsung syarikat menentukan pemeriksaan yang akan dijalankan pada satu masa atau yang lain.

Dari segi liputan harta, inventori boleh:

- Lengkap.Semua nilai dan harta milik syarikat diperiksa. Untuk proses ini, sebilangan besar pakar dimasukkan ke dalam suruhanjaya itu, memandangkan ia memerlukan banyak masa untuk mendapatkan data dan mengesahkan petunjuk. Seringkali, prosedur mengambil masa beberapa minggu. Ia dianggap amat sukar jika syarikat mempunyai beberapa unit di mana inventori diperlukan.

- Separa Dalam kes ini, hanya mana-mana nilai khusus yang sedang dipelajari dipilih. Sebagai contoh, cek aset tetap atau bahan boleh dijalankan. Biasanya, inventori sedemikian ditugaskan setelah menerima maklumat yang terdapat kekurangan atau masalah lain dalam pelaporan.

Dengan alasan inventori itu boleh dirancang atau tidak berjadual. Pada awal tahun ini, mana-mana syarikat boleh membuat pelan khas berdasarkan prosedur yang dijalankan. Sekiranya diperlukan untuk menukar orang yang bertanggungjawab atau memindahkan harta untuk disewakan, suatu inventori tidak berjadual dilaksanakan. Kakitangan syarikat tidak dimaklumkan terlebih dahulu mengenai pelaksanaannya, dan sering kali dengan bantuannya, hasil yang paling dapat diandalkan diperolehi.

Bagaimanakah proses itu dilakukan?

Waktu inventori ditetapkan oleh pengurusan langsung syarikat, sehingga mereka dapat bervariasi secara signifikan di antara perusahaan. Prosedur ini bergantung pada jenis aset material syarikat yang diperiksa. Tetapi ini menggunakan algoritma tunggal oleh semua firma.

Prosedur dan masa inventori dikawal oleh perusahaan, tetapi jika pemeriksaan cukai mendedahkan bahawa syarikat tidak melakukan proses sekurang-kurangnya sekali setahun, ini menjadi dasar untuk audit tidak berjadual. Prosedur inventori dibahagikan kepada langkah-langkah berikut:

- penyediaan;

- mengira nilai;

- perbandingan keputusan dengan maklumat yang terdapat dalam dokumen syarikat;

- pendaftaran keputusan dalam perakaunan.

Walaupun tahap ini dianggap agak mudah, sebenarnya, banyak masa dan usaha dibelanjakan untuk pelaksanaannya.

Peringkat persediaan

Pada mulanya, masa inventori ditentukan oleh pengurusan syarikat. Berdasarkan keputusan itu, perintah dikeluarkan.

Suruhanjaya dibentuk oleh ketua perusahaan, yang akan terlibat dalam pengesahan langsung. Adalah ditentukan objek yang akan diperiksa. Orang yang bertanggungjawab dalam syarikat menghantar resit kepada pengurusan, dan satu bentuk inventori disediakan untuk setiap anggota komisen.

Bilangan Harta

Prosedur ini melibatkan pelbagai tindakan. Ini termasuk mengira, menimbang bahan yang berbeza atau mengukur.

Operasi khusus bergantung pada ciri-ciri nilai. Semua maklumat yang diterima sememangnya dimasukkan ke dalam bentuk inventori yang telah disediakan sebelum ini.

Perbandingan data

Maklumat yang diperoleh dibandingkan dengan maklumat daripada dokumentasi syarikat. Jika perbezaan yang berbeza benar-benar didedahkan, maka komisinya melakukan tindakan berikut:

- sebab-sebab lebihan atau kekurangan muncul;

- mendedahkan siapa sebenarnya penyebab masalah tersebut;

- surplus dihapus kira;

- penjenayah dipertanggungjawabkan.

Tahap ini dianggap panjang dan sukar, kerana anggota komisen perlu membandingkan jumlah data yang sangat penting.

Laporan Pelaporan

Langkah terakhir ialah menyusun laporan mengenai inventori. Ia merangkumi semua keputusan proses.

Berdasarkan dokumentasi yang disusun, perubahan dibuat kepada laporan tahunan perusahaan.

Peraturan untuk

Peraturan inventori asas termasuk:

- masa inventori ditentukan oleh pengurusan syarikat, tetapi pengecualian adalah audit mandatori yang dijalankan setiap tahun;

- Hanya profesional yang bekerja di syarikat itu harus dimasukkan dalam komisen inventori, tetapi mereka tidak sepatutnya tertarik dengan hasilnya;

- Sebelum pengesahan, maklumat mengenai resit dan perbelanjaan nilai dikaji;

- semasa pelaksanaan proses itu memerlukan penyertaan orang yang bertanggungjawab secara kewangan;

- untuk harta yang disimpan secara berasingan, inventori khas dibentuk.

Pemeriksaan dilakukan pada hari yang dinyatakan dalam susunan kepala. Waktu inventori hartanah boleh berubah dengan ketara, tetapi dalam syarikat besar, proses ini sering berlangsung hingga beberapa hari. Pada akhir setiap hari bekerja, premis dengan harta yang mengesahkan audit mesti dimeteraikan. Dokumen yang berkaitan dengan inventori disimpan dalam peti keselamatan khas.

Bilakah inventori diperlukan?

Jenis dan tarikh inventori dilindungi oleh undang-undang dan pengurusan syarikat. Dalam sesetengah kes, pengesahan sedemikian adalah wajib. Ini termasuk:

- pemindahan pelbagai nilai milik syarikat kepada orang lain atau firma untuk disewakan;

- penjualan barang berharga;

- penebusan objek yang sebelumnya diterima atas dasar pajakan;

- transformasi perniagaan persatuan menjadi organisasi komersial;

- sebelum pembentukan laporan tahunan;

- perubahan orang yang bertanggungjawab secara kewangan di syarikat;

- pelbagai fakta pencurian atau kerosakan kepada harta benda didedahkan;

- kecemasan dalam syarikat;

- penutupan syarikat atau penyusunan semula.

Istilah inventori tahunan ditetapkan dalam undang-undang, oleh sebab itu, pengurus perusahaan harus mengeluarkan perintah untuk melakukan audit sebelum menyusun lembaran imbangan tahunan.

Kaedah Dokumentasi

Bilangan inventori dan masa inventori ditentukan oleh pengurusan langsung syarikat. Proses ini selalu disertai dengan keperluan untuk menyediakan banyak dokumen. Ini termasuk:

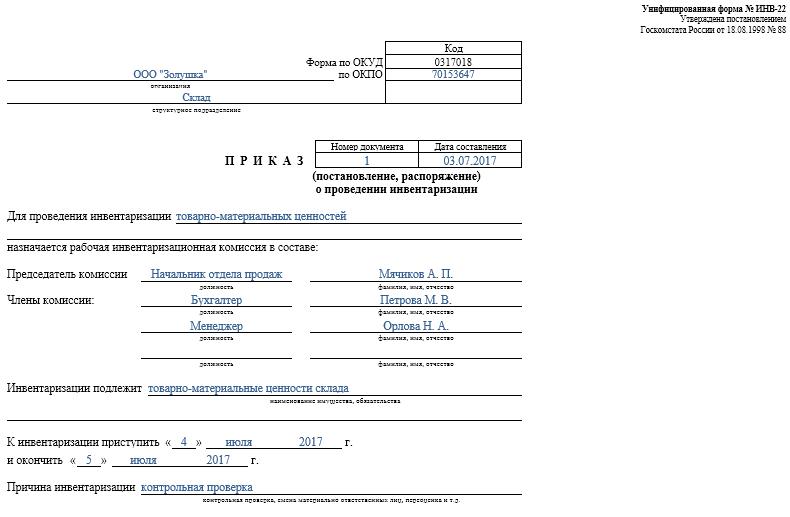

- Perintah. Ia diterbitkan oleh ketua syarikat sebelum pengesahan, yang mana borang INV-22 bersatu digunakan. Maklumat mengenai pesanan sedemikian direkodkan dalam jurnal khas.

- Inventori harta. Ia diisi secara langsung semasa audit. Dokumen berasingan dikekalkan untuk harta yang sedang dibaiki atau dipindahkan sementara ke unit lain. Barang inventori khas dibuat untuk harta tanah atau barang berharga yang dipindahkan untuk storan sementara.

- Lembaran collation. Tujuan utamanya ialah perbandingan petunjuk. Oleh itu, terdapat kesilapan yang dicatatkan antara data sebenar dan petunjuk dari perakaunan syarikat.

- Penyata borang INV-26. Ia digunakan untuk memasukkan hasil pengesahan.

Sebaik sahaja tarikh akhir bagi inventori aset tetap, bahan dan hartanah lain berakhir, lebihan itu dihapuskan dalam perakaunan. Mereka dikreditkan ke atas pendapatan berdasarkan nilai pasaran, di mana akaun 91 digunakan.

Apabila kekurangan dikenalpasti, pelaku-pelaku pada awalnya dikenalpasti, setelah itu dana yang diperlukan dikumpulkan dari mereka untuk menutup kerugian. Sekiranya tidak ada peluang untuk mengenal pasti pelaku, maka kekurangan itu dikenakan kepada kos pengeluaran, di mana akaun 94 digunakan.

Hasil audit pasti akan tercermin dalam perakaunan pada akhir bulan dimana inventarisinya dilakukan.

Faedah praktikal proses ini

Inventori dianggap sebagai cara yang berkesan untuk mengawal aktiviti syarikat, jadi semua pengurus harus mengetahui nilainya. Ia mendapat manfaat daripada ciri-ciri berikut:

- ia dijamin bahawa semua maklumat yang terkandung dalam pernyataan perusahaan adalah boleh dipercayai;

- keselamatan pelbagai nilai syarikat dikawal;

- pelbagai item telah dikenalpasti yang telah tamat tempoh;

- bahan dan elemen yang tidak digunakan oleh syarikat dalam proses kerja ditentukan, oleh itu mereka dijual atau dipajak untuk keuntungan.

Berdasarkan maklumat yang diperoleh hasil daripada inventori, adalah mungkin untuk mengoptimumkan kerja syarikat. Di samping itu, perubahan dibuat kepada strategi pembangunan perusahaan. Kelemahan dalam fungsi syarikat dikenalpasti. Di samping itu, pekerja cuai yang tidak mempunyai kemahiran yang diperlukan untuk pemeliharaan hartanah dikira.

Kesimpulannya

Inventori adalah proses yang paling penting dalam mana-mana syarikat. Ia membolehkan anda mengenal pasti perbezaan yang berlainan antara jumlah sebenar harta dan data yang terdapat di syarikat pelapor. Masa dan bilangan pemeriksaan ditetapkan oleh penyelia terdekat.

Inventori minimum harus dilakukan sekali setahun, iaitu sebelum penyediaan laporan tahunan. Ini memastikan ketersediaan data yang boleh dipercayai dalam dokumentasi.