Baru-baru ini, kebanyakan pengguna menganggap insurans sebagai perkhidmatan yang dikenakan. Walau bagaimanapun, bank-bank di mana-mana terus mempromosikan kedua-dua produk insurans mereka sendiri dan mereka yang menjadi rakan kongsi. Sudah tentu, sekarang skim telah berubah dengan ketara. Mereka biasanya digunakan untuk peminjam yang lemah yang mempertimbangkan kontrak insurans yang diperlukan dan terpaksa membuat pilihan - mengambil apa yang mereka berikan, atau meninggalkan tanpa wang sama sekali. Cara memohon pengecualian insurans, setiap peminjam perlu tahu.

Walau bagaimanapun, terdapat satu lagi faktor penting yang memaksa orang untuk bersetuju dengan insurans. Faktanya ialah syarat pinjaman bank sering terbentuk supaya produk dengan kemasukan insurans seolah-olah klien lebih menguntungkan pada kadar faedah, tempoh pinjaman dan jumlahnya. Peminjam berpendapat bahawa dia tidak kalah, tetapi pada hakikatnya jumlah wang bank, bersama-sama dengan faedah dan insurans, adalah lebih besar daripada hutang yang mempunyai minat yang lebih tinggi, tetapi tanpa insurans, yang merupakan langkah pemasaran biasa yang sangat berkesan. Kita perlu mengetahui sama ada ia mungkin untuk menolak insurans selepas memperoleh pinjaman, dan jika ya, bagaimana.

Undang-undang insurans

Baru-baru ini, ketika mengeluarkan pinjaman dan menandatangani permohonan untuk asuransi, seseorang tidak dapat memberikan langkah kembali. Rayuan lebih lanjut ke bank dan syarikat-syarikat yang sama ditandai dengan keengganan kategori: sejak permohonan itu ditandatangani oleh peminjam sendiri, tindakannya sengaja dan sukarela. Masalah seperti itu diselesaikan di mahkamah, tetapi hanya jika seseorang boleh membuktikan fakta mengenakan perkhidmatan.

Hanya sebilangan kecil institusi kewangan sebagai pengecualian yang memungkinkan untuk mengeluarkan penepian insurans bank dan memulangkan wang untuknya dalam masa beberapa hari.

Pada 1 Jun 2016, Bank of Russia, yang juga mengawal pasaran insurans, membuat pengumuman bahawa rakyat yang membeli polisi itu boleh mengembalikannya dan mengutip wang yang dibayar. Untuk ini, tempoh penyejukan yang dipanggil (lima hari) diperkenalkan. Sepanjang tempoh ini, pelanggan dapat mengubah fikirannya dan menghubungi penanggung insurans, yang wajib memulangkannya kepadanya. Pulangan undang-undang insurans dilakukan dengan cepat, wang itu dipindahkan kepada pemohon dalam tempoh sepuluh hari.

Di samping menangguhkan insurans, undang-undang baru ini membenarkan pelanggan untuk tidak bersetuju dengan pelbagai perkhidmatan tambahan yang dikenakan oleh organisasi yang berkaitan. Walau bagaimanapun, dalam kes ini, risiko institusi kewangan meningkat dengan ketara. Itulah sebabnya bank menaikkan kadar faedah atau berhak untuk mengubahnya jika berlaku keengganan pelanggan. Dan jalan itu ditetapkan dalam perjanjian pinjaman. Ini sering berhenti peminjam daripada mengambil tindakan. Jika pelanggan tidak bersetuju untuk mengambil insurans, bank enggan memulangkan wang kepadanya. Walau bagaimanapun, ini masih nyata, walaupun seluruh proses disertai dengan perdebatan panjang dengan institusi kewangan.

Contoh penolakan insurans atas pinjaman dibentangkan dalam artikel.

Apakah jenis insurans yang dikembalikan?

Di bidang pemberian pinjaman, terdapat jenis perkhidmatan insurans sukarela dan mandatori, yang termasuk dasar-dasar seperti:

- Insurans harta tanah, yang berkaitan dengan pinjaman yang dijamin oleh hartanah, gadai janji, di mana keselamatan perlu dilindungi.

- CASCO, apabila, apabila mengambil pinjaman kereta, bank itu mewajibkan pelanggan untuk menginsuranskan kereta yang dibeli - pengangkutan sebagai ikrar memberikan perlindungan kewangan bank. Jadi bagaimana anda membuat penolakan insurans selepas menerima pinjaman? Lebih jauh lagi.

Semua jenis perkhidmatan lain yang menyertakan kesimpulan perjanjian pinjaman adalah sukarela.

Insurans boleh dikembalikan untuk wang tunai, pinjaman komoditi, kad kredit, dan lain-lain, yang diiringi oleh:

- insurans hayat pelanggan;

- insurans hakmilik;

- satu polisi dalam hal pengurangan kerja;

- perlindungan terhadap risiko kewangan;

- insurans harta peminjam.

Insurans adalah sah dalam mana-mana hal, kerana ia adalah satu perkhidmatan tambahan yang ditawarkan kepada klien apabila kesepakatan pinjaman berakhir. Sekiranya tidak termasuk dalam senarai wajib, peminjam boleh menolaknya secara sah. Benar, pilihan sedemikian akan membawa kepada keputusan negatif dalam mengeluarkan wang. Apabila bank menawarkan insurans, undang-undang itu tidak pernah dilanggar.

Bolehkah saya menolak insurans?

Anda boleh memohon pembatalan insurans, tetapi tidak mudah untuk melakukannya. Untuk hak mereka untuk tindakan ini, sesetengah peminjam juga menyaman pemiutang, tetapi pilihan ini tidak sesuai untuk semua orang, dan kebarangkalian kehilangan tidak dibatalkan, kerana pekerja bank dengan mudah dapat mengubah keadaan yang mereka inginkan. Pada masa yang sama, pelanggan boleh meminta pemberi pinjamannya mengenai sama ada mungkin menulis permohonan penolakan insurans atas pinjaman beberapa bulan selepas penyelesaian kontrak dan pembayaran tepat pada masanya. Tetapi prosedur yang sama boleh dilaksanakan hanya apabila pinjaman pengguna mudah diambil.

Perincian dalam undang-undang pada tempoh penyejukan

Undang-undang baru-baru ini tidak menjejaskan perjanjian tawar-menawar kolektif. Ia hanya berlaku sekiranya berlaku kontrak individu dan syarikat insurans. Itulah sebabnya bank sering menjual perkhidmatan tambahan sebagai sebahagian daripada perjanjian kolektif (sebenarnya, bank bertindak sebagai penanggung insurans), dan pulangan insurans semasa tempoh penyejukan menjadi mustahil.

Pengecualian Terjangkau

Ramai orang berfikir bahawa insurans merupakan prosedur wajib apabila mengambil pinjaman. Walau bagaimanapun, undang-undang Rusia menegaskan sifat sukarela kontrak insurans itu. Penangkapan adalah bahawa institusi kewangan boleh menolak pinjaman walaupun tanpa menunjukkan alasan.

Selalunya, pelanggan diberikan alternatif berikut:

- Program kadar faedah yang rendah dengan insurans wajib.

- Faedah yang lebih tinggi dan kekurangan insurans.

Ramai yang takut bahawa nombor opsyen 2 tidak menguntungkan. Oleh itu, mereka sendiri bersetuju dengan perkhidmatan tambahan yang tidak perlu kepada mereka. Tetapi ia sering berlaku bahawa kadar faedah yang lebih tinggi lebih murah daripada pembayaran di bawah polisi insurans, yang boleh sampai 30% dari jumlah keseluruhan.

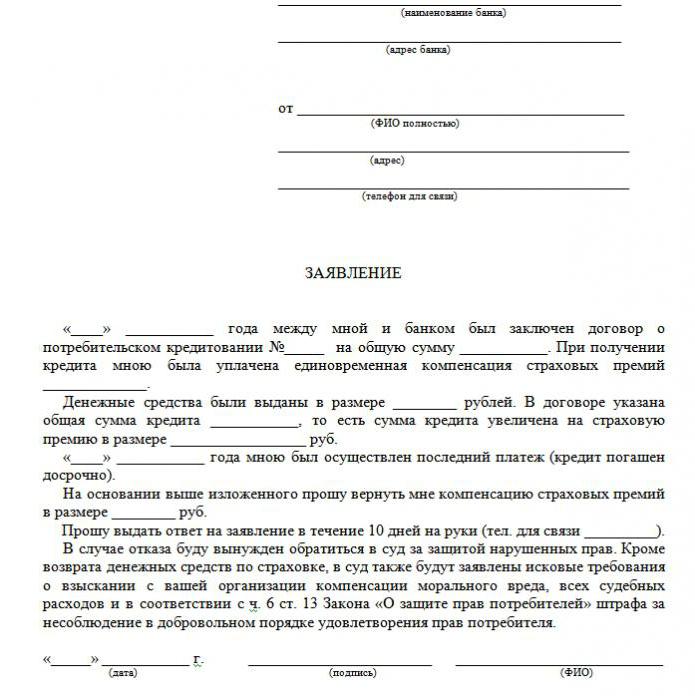

Sekiranya pelanggan memilih laluan pertama, beliau berhak mendapatkan pinjaman, dan kemudian mengeluarkan secara tidak sah insurans (contoh permohonan di bawah). Apabila permohonan diluluskan oleh bank dan kontrak ditandatangani, peminjam boleh mempertimbangkan pembayaran perkhidmatan tambahan yang tidak wajar dan membatalkan.

Cara

Terdapat dua cara untuk menolak polisi insurans:

- dengan menghubungi bank dengan permintaan bertulis;

- melalui mahkamah.

Juga, penolakan boleh dikeluarkan sekiranya dalam tempoh enam bulan pinjaman dibayar dengan kerap. Ini memerlukan tindakan berikut:

Juga, penolakan boleh dikeluarkan sekiranya dalam tempoh enam bulan pinjaman dibayar dengan kerap. Ini memerlukan tindakan berikut:

- Hubungi jabatan kredit bank.

- Buat permintaan bertulis untuk penamatan kontrak insurans.

- Tunggu jawapan dari bank.

Dalam banyak kes, institusi kewangan bertindak balas positif terhadap permintaan tersebut daripada pelanggan jika tidak ada kelewatan dalam pembayaran sepanjang masa dan tidak ada peristiwa yang diinsuranskan. Kemudian bank mencatatkan kadar faedah dan meningkatkannya untuk mengimbangi risiko.

Institusi kewangan boleh mengira semula hanya dengan syarat bahawa ia diperuntukkan dalam kontrak. Jika tidak, pelanggan akan menolak permintaannya.

Dokumen untuk pergi ke mahkamah

Jika bank tidak pergi ke arah peminjam, adalah mungkin untuk menolak insurans kredit melalui mahkamah. Untuk memfailkan tuntutan mahkamah, dokumen-dokumen berikut diperlukan:

- perjanjian pinjaman;

- dasar insurans;

- penolakan bank secara bertulis.

Pastikan untuk memberikan bukti pengenaan perkhidmatan insurans, jadi lebih baik jika semua perbualan dengan pekerja bank akan direkodkan pada perakam.Untuk meningkatkan peluang anda menang, adalah dinasihatkan untuk mendapatkan sokongan peguam profesional jika pelanggan tidak berwibawa dalam hal-hal kecil yang sah.

Peluang memenangi mahkamah agak tinggi: anda hanya perlu membuktikan bahawa polisi insurans telah dikenakan oleh bank dengan penipuan (sebagai contoh, dimasukkan dalam ansuran bulanan tanpa amaran). Sekiranya program dengan minat yang rendah dan insurans dipilih secara sukarela, ia akan menjadi lebih sukar untuk ditolak.

Ciri-ciri pengembalian sumbangan insurans

Perundangan baru memperuntukkan bahawa pembatalan insurans kredit semasa tempoh penyejukan menjamin pulangan wang yang dibelanjakan untuk pembelian polisi insurans oleh bank dalam tempoh sepuluh hari.

Ia juga mungkin untuk memenuhi permintaan pelanggan jika tiada insurans semasa tempoh penyejukan. Memandangkan dasar itu tidak semestinya berkuatkuasa sejurus selepas menandatangani kontrak, jumlah dana yang dikembalikan boleh menjadi penuh dan separa. Sekiranya kontrak insurans belum lagi dikuatkuasakan, jumlah premium akan dikembalikan sepenuhnya. Jika tidak, jumlah untuk masa berlalu ditolak daripada dana, dan syarikat mempunyai hak untuk berbuat demikian, kerana perkhidmatan itu disediakan.

Ciri-ciri insurans balik selepas tempoh penyejukan dengan pinjaman terkumpul

Jika tempoh penyejukan telah berlalu, reka bentuk perkhidmatan itu tidak termasuk dalam undang-undang baru. Tidak perlu tergesa-gesa untuk memfailkan tuntutan undang-undang untuk menolak insurans (banyak aplikasi memuat turun sampel aplikasi di Internet). Lebih baik cuba menghubungi bank anda. Banyak organisasi kini sangat setia kepada pelanggan dan memberikan mereka peluang untuk menolak perkhidmatan tambahan lebih kurang lima hari kemudian. Inilah bagaimana bank VTB 24 beroperasi (di bawah kontrak yang dilaksanakan sebelum 1 Februari 2017), Kredit Rumah, Sberbank (30 hari).

Sekiranya anda menghantar tuntutan kepada organisasi, keengganan akan hampir sepenuhnya diterima, dibenarkan oleh hakikat bahawa pelanggan sendiri menandatangani permohonan itu. Dalam kes ini, peminjam yang yakin hanya boleh pergi ke mahkamah, dan lebih baik melakukan ini melalui peguam yang boleh mencadangkan beberapa kelemahan. Bagaimanapun, sebenarnya ia amat sukar untuk memulangkan wang itu, kerana orang itu sendiri bersetuju dengan perkhidmatan itu dan bahkan membayarnya.

Bayaran awal dan bayaran balik insurans

Adakah mungkin untuk memulangkan insurans sekiranya pinjaman dibayar sebelum jadual? Memandangkan polisi disediakan untuk tempoh pembayaran balik pinjaman, orang yang membayar balik sepenuhnya dari jadual mempunyai hak untuk menerima sebahagian daripada yuran perkhidmatan insurans. Jika pinjaman itu diambil selama dua tahun, dan 60,000 rubel telah dibayar untuk insurans, maka dalam hal pembayaran dalam satu tahun sepatutnya kembali 30.000 rubel. Secara umum, isu ini perlu ditangani dengan bank.

Permohonan untuk bayaran balik dibuat sama ada apabila permohonan untuk pembayaran balik awal ditulis atau segera selepas pinjaman ditutup. Untuk menyelesaikan isu ini, bank boleh menghantar pelanggan terus ke syarikat insurans. Di sana dia boleh meminta permohonan sampel untuk menolak insurans.

Bertindak sendiri atau hubungi seorang peguam?

Jika anda mengembalikan insurans dalam tempoh lima hari yang ditetapkan oleh undang-undang, anda tidak akan memerlukan bantuan seorang peguam. Tetapi selepas tempoh ini, proses itu akan menjadi rumit dan dalam beberapa kes mustahil. Sekiranya bank enggan, ia masih berbaloi untuk mendapatkan bantuan undang-undang yang berkelayakan, kerana pakar itu akan lebih kompeten dalam hal sedemikian.

Untuk mengelakkan kelewatan dan kos yang tidak dirancang untuk insurans tersembunyi, anda perlu berhati-hati mempelajari setiap fasal perjanjian pinjaman, kerana sesetengah bank boleh mengambil potongan premium insurans. Oleh itu, adalah perlu menghabiskan masa mengkaji kontrak untuk mengelakkan masalah kewangan dan litigasi.

Kemudian permohonan sampel untuk membatalkan insurans pinjaman tidak diperlukan.

Adakah anda berfikir hari ini tentang cara mendapatkan pinjaman perundangan?

Adakah anda berfikir untuk memulakan perniagaan anda sendiri?

Adakah anda mempunyai sebarang hutang? Adakah anda ingin membayar yuran sekolah?

Adakah anda memerlukan pinjaman segera untuk membayar bil?

Ini adalah peluang anda untuk mencapai keinginan anda. Kami akan membantu anda dengan semua jenis pinjaman.

Pinjaman, pinjaman perniagaan dan pinjaman pelajar?

Kami menyediakan apa-apa pinjaman peribadi

Pinjaman dengan kadar faedah sebanyak 2% untuk maklumat lanjut

Hubungi kami melalui e-mel {fhacyberservics@gmail.com}

MAKLUMAT UNTUK POSISI:

Jumlah Pinjaman:

Nama Peminjam:

Maklumat hubungan peminjam:

Anda dan negeri:

Bandar:

Warganegara:

Pembiayaan Pinjaman:

Tempoh pinjaman:

Status Sivil:

Patch:

Jantina:

Pendapatan Bulanan:

E-mel: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Encik Tony Rock

Perunding am

Angkatan Tentera Persekutuan Rusia mengingatkan bank bahawa mereka harus mengembalikan wang kepada peminjam yang menolak insurans

Seorang warganegara pada kesimpulan perjanjian pinjaman mengumumkan penyertaannya dalam program insurans sukarela kolektif terhadap kehilangan pekerjaan, kemalangan dan penyakit peminjam pinjaman. Lima hari kemudian, peminjam menolak insurans dan menuntut pulangan wang yang dibayar kepada bank untuk insurans. Bank itu tidak memulangkan wang itu - dalam dokumen pihak-pihak bersetuju bahawa penolakan asuransi adalah mungkin, tetapi pembayaran untuk itu tidak dapat dikembalikan.

Memandangkan pertikaian ini, Mahkamah Agung ingat bahawa semua kontrak insurans sukarela dengan individu dari 2 Mac 2016 mesti mematuhi kehendak Bank Negara Persekutuan Rusia dengan syarat dan prosedur untuk pelaksanaan jenis insurans sukarela tertentu. Pada masa itu, syarat-syarat ini disediakan untuk pemulangan premium insurans sekiranya insured menolak insurans dalam tempoh lima hari bekerja dari tarikh kesimpulan kontrak insurans (kini tempoh ini telah dinaikkan kepada 14 hari kalendar).

Di samping itu, Angkatan Tentera Persekutuan Rusia menafikan hujah lain yang tidak memihak kepada peminjam: mahkamah rendah menyatakan bahawa sejak kontrak insurans adalah kolektif, hak peminjam sebagai pengguna tidak dilanggar. Dan bank bertindak sebagai penanggung insurans dalam perjanjian ini - dia menyimpulkan perjanjian insurans yang memihak kepada rakyat yang menyertai program insurans. Dan jika ya, maka keperluan CBR tidak terpakai, kerana ia hanya terpakai kepada individu. Walau bagaimanapun, Mahkamah Agung menyatakan bahawa sejak kepentingan harta peminjam diinsuranskan, ia bermakna dia adalah orang yang diinsuranskan.

Dokumen: Penentuan Angkatan Tentera Persekutuan Rusia pada 31 Oktober 2017 N 49-KG17-24

Apa yang dilakukan oleh orang?