Selalunya, berkaitan dengan pengembangan skop aktiviti, pengasas syarikat memutuskan untuk membuat bahagian berasingan. Ia melibatkan pelaksanaan beberapa langkah organisasi. Jumlah mereka bergantung kepada jenis anak syarikat. Selanjutnya, artikel itu akan memberikan arahan langkah demi langkah untuk membuat unit berasingan.

Maklumat am

Prosedur yang sesuai dengan mana penciptaan pembahagian berasingan dijalankan, model akta yang diterima pakai pada perhimpunan konstituen, tugas dan hak perusahaan utama dikawal oleh undang-undang sivil. Anak syarikat boleh menjadi cawangan atau pejabat perwakilan. Terdapat perbezaan tertentu di antara mereka. Yang kedua harus difahami sebagai struktur yang berkaitan dengan perusahaan utama, yang terletak di luar wilayah lokasinya. Penciptaan unit berasingan jenis ini dijalankan untuk mewakili kepentingan entiti undang-undang dan memastikan perlindungan mereka. Cawangan ini juga terletak di luar wilayah perusahaan utama. Walau bagaimanapun, struktur subsidiari ini menjalankan semua fungsinya (atau bahagian tertentu mereka), termasuk perwakilan. Unit-unit berasingan ini mesti ditunjukkan dalam dokumentasi konstituen. Keperluan ini ditubuhkan oleh Art. 55 GK. Sehubungan ini, penciptaan bahagian berasingan hanya dibenarkan dengan pengenalan perubahan yang sesuai kepada tindakan pengawalseliaan tempatan perusahaan.

Titik penting

Pindaan kepada dokumentasi dilakukan oleh keputusan peserta dalam syarikat atau badan eksekutif yang berwibawa. Tambahan yang berkaitan dengan pembentukan anak syarikat JSC, serta pembubarannya, termasuk dalam tindakan tempatan oleh keputusan lembaga pengarah. Penciptaan bahagian berasingan LLC adalah dalam kompetensi mesyuarat peserta. Adalah di atas bahawa akta yang sama digunakan, yang menjadi asas bagi langkah-langkah organisasi dan pentadbiran yang diperlukan. Selaras dengan undang-undang, perubahan yang dibuat mendapatkan kuasa undang-undang dari masa pendaftaran negara mereka. Dalam beberapa kes, untuk kemasukan mereka berkuatkuasa, adalah perlu untuk menghantar notis mengenai penciptaan unit berasingan. Ia diberikan kepada pihak berkuasa menjalankan pendaftaran negeri.

Ciri Reka Bentuk

Notis penciptaan bahagian berasingan mesti mengesahkan bahawa:

- Perubahan yang dibuat kepada tindakan tempatan mematuhi kehendak undang-undang semasa.

- Maklumat konstituen dan sekuriti lain boleh dipercayai.

- Prosedur itu diikuti mengikut yang diputuskan untuk membuat bahagian berasingan.

Borang contoh notis mengenai anak syarikat yang dibentuk diberikan di Lampiran No. 7 kepada Keputusan Kerajaan No. 439. Bersama dengan kertas ini, syarikat itu mesti menyediakan lembaran A (untuk cawangan) atau lembaran B (untuk pejabat perwakilan). Prosedur mengikut yang notis dikeluarkan diberikan dalam seksyen VII saranan metodologi. Helaian A dan B diisi mengikut contoh Borang D dan E. Kaedah-kaedah yang berkaitan ditakrifkan di dalam Sec. Cadangan metodologi III.

Bahagian berasingan: cukai

Penubuhan pejabat atau cawangan perwakilan berdaftar dengan badan yang diberi kuasa. Perkhidmatan Cukai Persekutuan dan struktur wilayahnya bertindak seperti dia di negara ini.Setelah membuat keputusan untuk membuat unit berasingan (satu contoh akta ini ada dalam artikel), entiti undang-undang menghantar kertas tertentu ke Perkhidmatan Cukai Persekutuan. Senarai mereka ditentukan oleh undang-undang. Ia termasuk:

- Permohonan untuk penciptaan unit berasingan. Ia mesti ditandatangani oleh orang yang diberi kuasa dari perusahaan itu.

- Keputusan untuk meminda tindakan tempatan dengan sewajarnya.

- Maklumat tentang add-ons untuk didaftarkan.

- Resit yang mengesahkan pembayaran yuran tersebut.

Kod Cukai

Borang penciptaan pembahagian berasingan tidak hanya diberikan dalam Kod Awam. Kod Cukai mentakrifkan syarat-syarat untuk mengiktiraf anak syarikat. Pembahagian berasingan difahami sebagai bermaksud mana-mana organisasi yang secara geografi dipisahkan dari perusahaan utama dan lokasinya dilengkapi dengan pekerjaan tetap jenis (untuk tempoh lebih dari 1 bulan). Anak syarikat diiktiraf demikian tanpa mengira sama ada atau tidak maklumat mengenai pembentukannya tercermin dalam tindakan tempatan. Mereka juga tidak mempunyai makna dan wewenang yang mana ia terletak hak.

Bantuan

NK tidak menentukan konsep tempat kerja. Selaras dengan Seni. 11, semua istilah, institusi keluarga, undang-undang sivil dan lain-lain yang digunakan dalam Tatakelakuan hendaklah digunakan dalam erti yang mereka ditafsirkan dalam tindakan perundangan lain. Dalam hal ini, untuk mentakrifkan definisi tempat kerja, anda perlu menghubungi TC. Menurut Art. 209, kawasan di mana pekerja itu harus ditempatkan atau di mana dia harus tiba untuk memenuhi tugas profesionalnya diiktiraf sebagai dia. Tempat kerja secara tidak langsung atau langsung di bawah kawalan majikan.

Hubungan buruh antara perusahaan dan pekerja timbul atas dasar kontrak yang dibuat di antara mereka. Pihak-pihak kepada perjanjian itu adalah majikan dan pekerja. Seorang pekerja adalah warganegara yang telah memasuki hubungan yang sesuai dengan majikan. Yang terakhir boleh, antara lain, menjadi organisasi (entiti undang-undang). Oleh itu, suatu subbahagian dipisahkan secara teritorial dari perusahaan utama, dengan tempat kerja pegun dibentuk di atasnya, di mana pekerja menjalankan aktiviti profesional mereka mengikut kontrak pekerjaan.

Jurisprudence

Keputusan sering menekankan bahawa pengiktirafan bahagian berasingan bagi sesuatu perusahaan mungkin tertakluk kepada syarat-syarat berikut:

- Pejabat wilayah dari perusahaan utama.

- Kehadiran pekerjaan tetap jenis yang dilengkapi di luar tempat pendaftaran organisasi utama dan dibentuk untuk tempoh lebih dari 1 bulan.

- Pelaksanaan aktiviti melalui unit ini.

Pendaftaran

Bagi kawalan cukai, pembayar berdaftar dengan Perkhidmatan Cukai Persekutuan di lokasi:

- perusahaan;

- unit berasingan;

- hartanah dan pengangkutan yang dimiliki oleh organisasi.

Perundangan menetapkan tarikh akhir pendaftaran. Kertas mesti dikemukakan setelah pesanan dikeluarkan untuk membuat unit berasingan. Anak syarikat perlu didaftarkan dalam tempoh sebulan dari masa pembentukannya. Syarikat utama juga mempunyai kewajipan untuk memaklumkan secara bertulis mengenai semua pejabat dan cawangannya yang beroperasi di Persekutuan Rusia.

Pejabat wilayah

Di atas ditunjukkan ciri utama unit berasingan. Di antara mereka, salah satu kunci ialah cawangan wilayah perusahaan. Kod Cukai tidak mendedahkan konsep ini. Walau bagaimanapun, mengikut seni di atas. 11 Kanun, anda harus menghubungi pengelas All-Russian unit pentadbiran wilayah wilayah. Menurut peruntukan akta itu, pengasingan itu menunjukkan bahawa lokasi syarikat utama dan lokasi anak-anak syarikatnya tidak sepadan.Menurut Kementerian Kewangan, struktur terisikan teritorial harus mengiktiraf pejabat atau cawangan perwakilan yang beroperasi di dalam kawasan yang berlainan, berbeza dengan organisasi utama yang beroperasi. Dalam erti kata lain, penciptaan unit berasingan dijalankan di alamat yang berbeza daripada yang dinyatakan dalam tindakan konstituen.

Nuance

Sekiranya perintah untuk membuat subbahagian berasingan melibatkan pembentukan pejabat cawangan atau wakil dalam wilayah yang diawasi oleh struktur kawalan yang sama sebagai syarikat utama, anak perusahaan tidak diwajibkan untuk mendaftar dengannya. Ini berikutan dari peruntukan bahawa pembayar yang telah berdaftar dengan pihak berkuasa tertentu mengikut salah satu seni yang ditubuhkan. 83 sebab, anda tidak boleh dipertanggungjawabkan atas kegagalan untuk mengemukakan kertas kerja untuk prosedur berulang. Pendapat ini dinyatakan dalam keputusan Mahkamah Timbang Tara Tertinggi No. 5 dari 28 Oktober 2001. Dari ini pula, syarikat itu tidak boleh menghantar permohonan untuk pendaftaran subdivisi berasingan kepada Perkhidmatan Cukai Persekutuan jika ia telah didaftarkan di dalamnya kerana adanya badan kawalan bawahan wilayah pengangkutan atau harta tanah yang dimiliki oleh pembayar.

Pekerjaan pegun

Pembentukan mereka adalah satu lagi prasyarat untuk pengiktirafan unit itu berasingan. Ia akan dianggap selesai jika sekurang-kurangnya dua pekerjaan diwujudkan atau seorang pekerja melakukan aktiviti di lebih dari satu kedudukan, khusus atau kelayakan. Walau bagaimanapun, dalam beberapa perintah mahkamah terdapat pendapat yang berbeza. Khususnya, ia menunjukkan bahawa unit itu akan dianggap terpencil jika sekurang-kurangnya satu tempat kerja telah dibuat di dalamnya. Kedudukan ini sering digunakan oleh pekerja Perkhidmatan Cukai Persekutuan. Dalam salah satu surat, khususnya, perkara berikut telah dinyatakan. Dalam penjelasan konsep unit berasingan yang dinyatakan dalam Seni. 11 Kanun Cukai, kehadiran tempat pegun yang berfungsi untuk kerja adalah salah satu tanda.

Perlu diingat bahawa formulasi sedemikian menyerap definisi tapak untuk pelaksanaan tugas profesional. Di samping itu, definisi diberikan dalam bentuk tunggal. Ini akan menjadi salah dalam beban semantik jika penggubal undang-undang tidak akan mengiktiraf satu unit yang terdiri daripada satu tempat untuk kerja. Penulis surat ini juga merujuk kepada salah satu keputusan FAS. Ia jelas menubuhkan keperluan untuk mendaftarkan penciptaan unit berasingan. Dokumen dikemukakan mengikut keputusan, walaupun ia dilengkapi dengan satu tempat untuk bekerja. Selain itu, keputusan mahkamah timbangtara mengandungi kenyataan yang agak penting. Keputusan-keputusan tersebut berulang kali menekankan bahawa peralatan tempat kerja melibatkan bukan sahaja pembentukan syarat-syarat yang sesuai untuk pelaksanaan tugas profesional, tetapi juga kerja itu sendiri.

Pilihan

Bukti bahawa syarikat telah membuka subsidiari boleh:

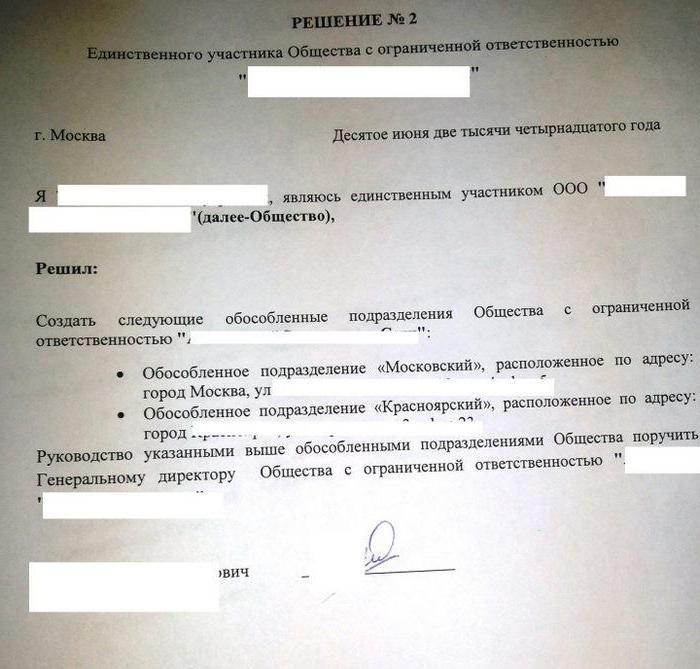

- Protokol mengenai penciptaan unit berasingan.

- Perjanjian pajakan untuk kemudahan di mana syarikat akan beroperasi.

- Kontrak pekerjaan dengan pekerja.

- Pesanan Pelantikan.

- Kad peralihan kerja laporan dan sebagainya.

Tanggungjawab undang-undang

Dari yang tersebut di atas, ia adalah bahawa setelah membentuk satu tempat kerja di wilayah yang dikawal oleh satu lagi cabang Perkhidmatan Cukai Persekutuan, perusahaan itu menghantar suatu pernyataan tidak lewat sebulan untuk pendaftaran di lokasi bahagiannya yang berasingan. Ia disediakan di dalam bentuk f. No. 09-1-1. Apa lagi yang diperlukan untuk mencipta unit berasingan? Sebagai tambahan kepada borang yang telah ditetapkan, syarikat menghantar:

- Satu salinan St. va pada pendaftaran entiti undang-undang dengan Perkhidmatan Cukai Persekutuan di lokasi. Dia disahkan.

- Kertas yang mengesahkan penciptaan bahagian berasingan.

Maklumat yang dinyatakan akan dihantar dalam tempoh sebulan dari tarikh pembentukan anak syarikat. Sekiranya melanggar prosedur yang ditetapkan untuk pendaftaran dengan entiti sah, sekatan boleh digunakan. Mereka ditubuhkan dalam Seni. 116 Kod Cukai. Sekiranya berlaku kelewatan selama tempoh tidak melebihi 90 hari. selepas akhir tempoh yang diperuntukkan oleh undang-undang, organisasi dikenakan denda 5 ribu Rubles, jika kelewatan lebih - 10 ribu Rubles. Di samping itu, denda sehingga 1 ribu Rubles boleh dikenakan dari pegawai syarikat. Sekiranya bahagian berasingan menjalankan aktiviti tanpa pendaftaran, maka ini boleh dianggap oleh pihak berkuasa kawalan sebagai penghindaran perakaunan. Pelanggaran ini akan melibatkan penalti, jumlahnya berjumlah 10% daripada keuntungan yang diperoleh oleh anak syarikat. Jumlah denda itu mungkin tidak kurang daripada 20 ribu rubel. Dalam kes kegiatan tanpa pendaftaran lebih dari 3 bulan., Sanksi meningkat kepada 20% pendapatan.

Situasi kontroversial

Peruntukan di atas mengenai masa itu nampaknya banyak entiti yang tidak spesifik. Ini, seterusnya, menyebabkan kekaburan dalam memahami norma-norma. Dalam kebanyakan kes, pekerja Perkhidmatan Cukai Persekutuan mempertimbangkan bahawa pengiraan istilah bermula dari masa penerimaan keputusan yang relevan ke pembentukan unit tersebut. Walau bagaimanapun, seperti yang ditunjukkan di atas, sebagai ciri wajib untuk mengiktiraf perusahaan sebagai secara berasingan secara geografi, adalah peralatan tempat kerja. Hanya sebilangan kecil pembayar pada masa membuat keputusan yang sesuai ia wujud. Entiti yang selebihnya memerlukan masa untuk peralatan mereka. Percubaan oleh layanan pengawasan untuk menggunakan tanggal pengambilan keputusan yang relevan sebagai titik awal untuk menghitung batas waktu untuk mengenakan denda tidak selalu didukung oleh pengadilan timbang tara. Sebagai satu hujah, memperkukuh kedudukan Perkhidmatan Cukai Persekutuan, bertindak pada penyelesaian kerja untuk melengkapkan tempat kerja.

Bagi pajakan, ia, pada pendapat hakim, tidak boleh menjadi bukti jelas pembentukan seksyen di perusahaan untuk pekerja memenuhi tugas profesional. Ia tidak menunjukkan penciptaan tempat kerja dan menandatangani kontrak dengan rasmi, akrual dan pembayaran gajinya. Dalam beberapa kes, pendapat ini disokong oleh Kementerian Kewangan. Khususnya, apabila memasuki hubungan yang sesuai dengan seorang warganegara yang menjalankan perniagaannya dengan mencari informasi melalui cara komunikasi elektronik (melalui saluran Internet atau di rumah) atau di perpustakaan tanpa membuat jenis tempat kerja yang tetap untuknya, tidak dapat dipertimbangkan bahwa perusahaan telah membentuk terpisah unit. Dalam kes ini, tempat kediaman individu tidak penting. Pada masa yang sama, kelakuan aktiviti ekonomi tertentu oleh suatu perusahaan di wilayah yang berbeza daripada alamat yang diberikan dalam perbuatan konstituen dianggap dijalankan melalui bahagian yang berasingan.

Interaksi dengan dana

Bagi entiti undang-undang, terdapat prosedur tertentu untuk pendaftaran dengan agensi kerajaan yang lebih berbelanja. Khususnya, ia dibuat atas dasar data yang terdapat di dalam daftar. Mereka dipindahkan oleh FTS ke dana masing-masing. Apabila membuat unit berasingan, peraturan ini tidak terpakai. Penanggung insurans perlu mendaftar sendiri di anak syarikat. Ia adalah dilakukan di:

- Territorial MHIF.

- Struktur eksekutif FSS.

Untuk pendaftaran diberikan sebulan. Pengiraan istilah ini dibuat dari tarikh penciptaan unit. Tambahan pula, undang-undang itu memberikan penjelasan yang penting. Pendaftaran di FSS dijalankan oleh unit-unit yang mempunyai kunci kira-kira berasingan, pembayaran gaji dan bayaran dan saraan lain yang memihak kepada rakyat. Prosedur ini dijalankan mengikut rayuan subjek yang berminat.Borang permohonan diberikan di Lampiran No. 1 kepada Peraturan untuk pendaftaran pemegang polisi di MHIF wilayah.

FIU

Perkara 11 Undang-undang Persekutuan No. 167 tidak menetapkan kewajipan untuk mendaftar dengan syarikat insurans dalam struktur wilayah Kumpulan Wang Pencen. Sementara itu, menyebutnya terdapat dalam Prosedur yang diluluskan oleh lembaga PFR. Pendaftaran syarikat insurans di lokasi bahagian berasingan, yang mempunyai kunci kira-kira berasingan, gaji dan terakru yuran dan pembayaran lain kepada warganegara, dijalankan apabila mereka memohon kepada Kumpulan Wang. Prosedur ini dijalankan atas dasar maklumat yang terdapat dalam Daftar Negara Entiti Perundangan Terpadu dan dikemukakan oleh Perkhidmatan Cukai Persekutuan ke FIU. Apabila syarikat itu didaftarkan dalam struktur wilayah Kumpulan Wang Pencen seperti yang diinsuranskan, notis dalam pendua dihantar ke alamat lokasi subbahagian berasingan. Salah seorang daripada mereka dikemukakan kepada badan dana dalam tempoh sepuluh hari.