Selepas negara mengalami krisis kewangan global, sejumlah besar perubahan dalam bidang kewangan berlaku. Dalam krisis semasa, masalah seperti sistem pengurusan risiko telah menjadi salah satu yang paling penting. Khususnya, ini terpakai kepada aktiviti ekonomi institusi kewangan, serta pelbagai rakan niaga mereka, yang menjadi sangat relevan hari ini.

Mengapa ini penting?

Salah satu sebab utama mengapa institusi kewangan mengalami krisis, ahli ekonomi maju mengatakan bahawa kebanyakan syarikat telah meremehkan pentingnya sistem pengurusan risiko yang berkaitan dengan penggunaan instrumen kewangan baru. Oleh itu, kita boleh mengatakan bahawa pengurusan risiko yang terdahulu tidak sepadan dengannya sekarang. Di Rusia, krisis ini paling banyak mempengaruhi bank-bank di mana sistem pengurusan risiko tidak maju, kerana tidak ada peluang untuk mempengaruhi penggunaan sebarang keputusan taktikal atau strategik, sementara pakar yang bekerja dalam unit perniagaan tidak dapat merealisasikan kesempurnaan risiko keputusan yang mereka buat. Peranan jabatan-jabatan yang terlibat dalam penilaian risiko adalah untuk menilai keputusan yang telah dibuat dan seterusnya menghasilkan laporan.

Krisis ini paling tidak terjejas oleh semua bank yang membina sistem pengurusan risiko yang kompeten dan yang selama lebih dari satu dekad telah mengumpulkan, memproses, menganalisis maklumat dan kemudian menilai risiko. Ia adalah bank-bank sedemikian yang menganggap pengurusan risiko sebagai prinsip strategik utama, serta sumber kelebihan daya saing mereka jauh sebelum titik kritikal. Oleh itu, dalam keadaan semasa, keutamaan dalam bank perdagangan sering diberikan kepada pengurusan risiko yang dipanggil.

Apa yang termasuk di sini?

Dalam konteks krisis kewangan yang sedang membangun, sistem pengurusan risiko perusahaan menjadi semakin relevan, yang memberikan penaksiran operasi bagi syarikat-syarikat yang berada dalam portfolio pinjaman. Pada masa yang sama, pendekatan objektif juga penting untuk menyelesaikan keadaan yang paling optimum bagi urus niaga dan membuat keputusan mengenai isu atau mengambil pinjaman. Penyelesaian masalah ini adalah mustahil sekiranya sistem pengurusan risiko yang dibina tidak digunakan di perusahaan.

Apa yang dia suka?

Hari ini, sistem sedemikian wujud dalam bentuk yang berbeza di hampir setiap institusi kewangan atau bukan kewangan, tetapi dalam kebanyakan kes mereka hanya formaliti, akibatnya mereka benar-benar tidak berkesan. Apabila syarikat itu tidak mempunyai sistem pengurusan risiko yang dibina dengan baik di kastam dan hal-hal perniagaan yang lain, ini akhirnya menjadi alasan untuk pekerjaannya yang tidak cekap dan muflis berikutnya.

Kebarangkalian perubahan yang agak tinggi dalam pasaran kewangan semasa di Rusia memerlukan pembinaan sistem pengurusan risiko yang benar-benar efektif, yang harus mempunyai analisis, organisasi, operasi dan, tentu saja, dukungan komputer.

Sebagai contoh, dalam bank tempatan peranan yang dimainkan oleh sistem pengurusan yang kompeten sering dipandang remeh. risiko (pengurusan risiko). Tugas mengatur sistem yang benar-benar cekap adalah jauh dari yang pertama di kalangan kawasan pembangunan yang sedia ada, dan ini disebabkan oleh fakta bahawa pakar dalam negeri seringkali tidak mempunyai cukup pengalaman praktikal dan metodologi dalam bidang ini, kerana isu tersebut mula ditangani hanya pada awal 90-an abad yang lalu .

Bagaimana untuk membina sistem yang cekap?

Penggunaan kaedah dan piawaian antarabangsa membolehkan pembangunan pengurusan risiko yang signifikan, menjadikannya alat yang benar-benar berkesan yang memberi peluang untuk menilai semua risiko yang ada dan diandaikan oleh syarikat.

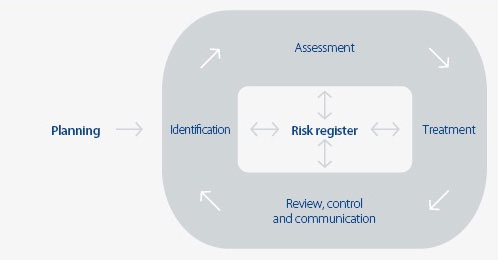

Sistem pengurusan risiko di Malaysia adat atau sebarang isu lain harus menyelesaikan beberapa masalah asas:

- Tentukan penarafan syarikat, yang diambil atau yang akan diberi kredit, dan sama ada terdapat kebarangkalian lalai apabila membuat keputusan tertentu.

- Untuk menyokong keputusan yang dibuat.

- Meningkatkan kualiti portfolio pinjaman.

- Untuk membentuk kemungkinan menyediakan kawalan berterusan ke atas keadaan portfolio pinjaman.

- Kurangkan perkadaran penyelesaian masalah.

- Untuk meningkatkan kecekapan organisasi kerja, serta meminimumkan kos masa disebabkan oleh automasi dan standardisasi.

- Untuk mewujudkan peluang untuk sentiasa memantau dan, jika perlu, memberi respons tepat pada masa terhadap masalah yang mungkin timbul dengan pelanggan.

Sistem pengurusan risiko kredit

Jika kita bercakap mengenai sektor perbankan, maka dalam hal ini terdapat beberapa blok utama, yang termasuk sistem manajemen risiko (manajemen risiko).

Penilaian Portfolio Pinjaman

Badan-badan pengurusan bank, serta struktur kewangan lain, mesti menjalankan penilaian portfolio pinjaman, dan lakukan ini secara berterusan. Oleh itu, adalah mungkin untuk memperbaiki sistem pengurusan risiko yang sedia ada, yang akan sesuai dengan skala semasa aktiviti syarikat, serta rancangan strategik.

Penilaian sistem pengurusan risiko portfolio pinjaman bank adalah berdasarkan risiko kredit setiap kategori peminjam, serta pengagihan pinjaman untuk semua kategori ini. Dasar pengelompokan portfolio pinjaman bergantung kepada tahap risiko hari ini adalah syarat asas yang ditetapkan oleh Peraturan No. 254-P dari Bank Pusat. Selaras dengan itu, portfolio pinjaman itu mungkin mengandungi pinjaman lima kumpulan risiko:

- Ragu.

- Tertekan.

- Tidak berdaya.

- Standard.

- Bukan standard.

Berdasarkan hasil penilaian, serta analisa portfolio pinjaman, bank sudah mengembangkan kebijakan kredit baru. Jika perlu, pelarasan boleh dibuat kepada sistem yang sedia ada.

Peramalan Risiko Kredit

Bank-bank moden yang menjalankan aktiviti pemberian pinjaman, dalam menjalankan tugas mereka bukan sahaja memastikan pelaksanaan sistem pengurusan risiko, tetapi juga meramalkan mereka. Hari ini, dari sudut pandangan ini, masalah yang paling penting ialah bank moden tidak mempunyai alat yang berkesan untuk meramalkan tahap risiko portfolio pinjaman. Masalah ini amat teruk dalam keadaan ekonomi yang sukar, apabila audit dijalankan mengikut piawaian pelaporan kewangan antarabangsa, dan pengurus cuba untuk mengurangkan tahap risiko umum kepada rata-rata global. Penyelesaian yang paling optimum terhadap masalah ini adalah penggunaan pendekatan baru yang kualitatif untuk peramalan - peralatan pengkomputeran elektronik, serta kaedah ekonomi dan matematik.

Oleh itu, objektif sistem pengurusan risiko termasuk keupayaan untuk merancang struktur portfolio pinjaman, yang sangat penting apabila ia datang kepada kecairan institusi perbankan.

Penentuan tahap maksimum risiko kredit

Tahap maksimum risiko kredit untuk bank sepatutnya dicatatkan pada dasar kredit institusi ini. Dalam kes ini, nilainya akan bergantung kepada jenis strategi yang diikuti oleh bank dalam bidang pengurusan risiko. Dalam proses kerja, adalah mungkin untuk menyemak semula penunjuk ini bergantung pada keadaan kewangan semasa bank, keadaan ekonomi semasa di negara ini, serta keadaan ekonomi luar.

Membina struktur portfolio pinjaman yang optimum

Struktur optimum akan bergantung kepada tahap risiko maksimum yang telah dipilih. Struktur ini akan dibentuk berdasarkan model pengoptimuman risiko kredit.

Penilaian risiko kerugian langsung

Sistem pengurusan risiko ekonomi dinilai oleh kebarangkalian kuantitatif dan kualitatif kejadian peristiwa yang mungkin menyebabkan syarikat mengalami kerugian, sementara meramalkan potensi kerugian terlebih dahulu. Ia juga agak mudah untuk menganggarkan langsung, iaitu kerugian diukur, yang diukur. Risiko sedemikian disifatkan sebagai berikut:

- Pengurangan atau kerugian lengkap nilai aset disebabkan oleh kecurian, penipuan, sebarang kerugian, serta kegagalan dan semua jenis kesalahan operasi.

- Kerugian yang disebabkan oleh kesilapan dalam butiran pembayaran, serta penolakan atau berkaitan dengan pihak yang tidak benar, yang pada akhirnya gagal dikembalikan.

- Kerugian atas pampasan kepada pelanggan pembayaran mereka.

- Kerugian disebabkan oleh pelbagai keadaan undang-undang yang berkaitan secara langsung dengan litigasi atau semua jenis kesalahan undang-undang dalam dokumen yang ditandatangani.

- Kerugian aset ketara disebabkan oleh keadaan tertentu, yang mungkin kebakaran, kecurian dan banyak lagi.

- Penalti yang ditetapkan oleh pihak berkuasa pengawalseliaan dan kawalan akibat pelanggaran peraturan tertentu.

- Penalti di bawah arahan pihak berkuasa cukai dan kerugian lain yang disebabkan oleh pelarasan tidak wajar pembayaran cukai sendiri, serta pelanggaran peraturan perakaunan cukai yang ditetapkan kerana pelbagai kesalahan operasi.

Penilaian risiko

Sistem pengurusan risiko dalam organisasi juga dinilaikan, iaitu, apabila kemungkinan masa depan syarikat diramalkan. Pengiraan bergantung kepada kes ini dalam pelbagai kaedah statistik, dan nilai secara langsung bergantung pada tahap kebarangkalian keyakinan yang diterima. Sebagai penilaian kuantitatif sistem pengurusan risiko terdapat beberapa parameter statistik asas:

- Penilaian kebarangkalian kejadian buruk yang berlaku pada objek risiko tertentu disebabkan oleh fakta bahawa sumber tertentu telah dilaksanakan.

- Penilaian statistik hasil kejadian buruk, sebagai penilaian statistik magnitud kemungkinan kerugian, bergantung kepada jenis mereka, yang mungkin muncul pada objek risiko tertentu.

- Penilaian statistik mengenai kemungkinan penyimpangan mungkin dengan tahap kebarangkalian keyakinan tertentu dari penilaian kemungkinan kerugian.

Probabilistik-teknologi statistik digunakan untuk menentukan sumber risiko operasi yang bersifat unsur-unsur beratur.Di antara perkara-perkara ini, seseorang dapat membezakan: berlakunya kegagalan teknologi atau kegagalan peralatan elektronik, kesilapan pihak pengendali dalam proses menyediakan sejumlah besar aplikasi dari pelanggan, dan banyak lagi.

Kesukaran atau ketidakupayaan untuk mengkuantifikasi

Risiko operasi tidak semestinya mempunyai penilaian kuantitatif yang jelas. Contohnya, kerana teknologi yang tidak sempurna untuk meluluskan dokumentasi atau kelayakan yang tidak terlalu baik, pekerja bank perlu menghabiskan lebih banyak masa untuk menyelenggara operasi di pihak pelanggan. Hakikat bahawa bank akhirnya akan menanggung kerugian dari sumber penggunaannya yang tidak terlalu efisien adalah jelas kepada semua orang, tetapi sebenarnya kerugian ini tidak begitu mudah untuk menyatakan dalam hal nilai.

Dalam keadaan sedemikian, bank perlu menjalankan taksiran tidak langsung, iaitu mengira kerugian yang tidak diingini. Sistem pengurusan risiko sedemikian dalam sesebuah organisasi tidak dapat dijumpai dalam bentuk yang sepatutnya, tetapi sebenarnya ia perlu di banyak syarikat. Sistem sedemikian kerugian dikira dari sumber atau objek risiko operasi, dalam hal yang tidak mungkin untuk menentukan dengan jelas satu nombor tertentu yang boleh mencirikan tahap kerugian yang mungkin.

Secara khususnya, kerugian sedemikian boleh berlaku disebabkan oleh:

- Mengurangkan kualiti perkhidmatan atau perkhidmatan yang disediakan, yang tidak dapat dielakkan membawa kepada pengurangan asas pelanggan.

- Kekurangan pendapatan.

- Kehilangan kualiti proses perbankan yang berterusan, yang menimbulkan keperluan bagi peruntukan dana tambahan.

- Kehilangan reputasi, yang akhirnya membawa kepada kehilangan asas pelanggan.

- Hentikan syarikat kerana pelbagai peristiwa buruk. Sebagai contoh, kerosakan teknologi beberapa peralatan penting boleh lulus acara ini.

Bagaimanakah penilaian dijalankan dalam kes ini?

Penilaian kualitatif dalam kes ini dijalankan dengan cekap. Untuk memastikan penggunaan sistem pengurusan risiko yang berkesan, dalam hal ini, diperlukan untuk menentukan kriteria dan faktor risiko yang akan relevan untuk ditunjukkan dalam jadual khusus, yang mengandungi skala penarafan.

Ia agak berguna untuk menggunakan penilaian kualitatif untuk mengenal pasti bidang peningkatan risiko, serta memahami bagaimana tatacara untuk melaksanakan operasi tertentu sesuai dengan amalan yang ditetapkan.

Meningkatkan sistem pengurusan risiko membawa kepada hakikat bahawa Jawatankuasa Basel juga mencadangkan untuk menilai kerugian bersyarat, iaitu kerugian yang mungkin dilakukan oleh syarikat itu semasa menjalankan tugasnya, tetapi yang boleh dielakkan kerana kemunculan keadaan tertentu yang menguntungkan.

Apa yang boleh menjadi kerugian?

Kerugian daripada risiko operasi dalam kes ini dibahagikan kepada dua kategori utama:

- Yang kecil yang berlaku agak kerap dan dijangka atau purata.

- Besar, yang berlaku kurang kerap, hasilnya dalam kebanyakan kes tidak dijangka.

Selalunya mungkin untuk meramalkan kerugian purata berdasarkan pengalaman peribadi syarikat, maka pembangunan sistem pengurusan risiko tidak dapat tidak melibatkan penggantian dengan ramalan tersebut. Untuk menentukan kerugian sedemikian, adalah perlu untuk memulakan perakaunan analisis menyeluruh perbelanjaan yang disebabkan oleh risiko operasi dalam kategori tertentu.

Rugi yang tidak diingini tidak dapat dianggarkan berdasarkan statistik purata standard syarikat anda.

Untuk menjalankan penilaian risiko penuh, bank mungkin menggunakan beberapa teknologi yang dibangunkan secara berasingan, berdasarkan kerentanan terhadap potensi risiko operasi.Proses semacam ini didominasi secara dalaman, dan selalunya mengandungi pelbagai senarai semak dan bengkel yang mengenal pasti kelemahan dan kekuatan dalam bidang risiko operasi.

Walau bagaimanapun, dalam majoriti syarikat hari ini, teknologi untuk mengukur risiko operasi hanya pada peringkat awal pembangunan walaupun dalam elemen asas perniagaan, tidak kira bagaimana sistem pengurusan risiko kastam atau isu-isu lain yang lebih halus kelihatan seperti. Kebanyakan bank asing menggunakan teknologi pengukuran rasmi yang khusus, manakala selebihnya hanya dalam perjalanan ke arah ini. Adalah berfaedah untuk memahami bahawa kaedah yang digunakan hari ini agak mudah dan kebanyakannya mewakili struktur percubaan, walaupun sistem pengurusan risiko yang maju sering dijumpai, contohnya, pihak berkuasa kastam di mana diperiksa dengan teliti dan dikaji semasa interaksi. Selalunya sistem tersebut disokong dengan perisian yang sesuai.

RAROC

Teknologi RAROC, yang kini aktif digunakan oleh bank paling maju yang beroperasi di pasaran antarabangsa, telah menjadi agak meluas. Sistem sedemikian digunakan dalam mengira tahap pulangan atas pelaburan, dan memperuntukkan untuk mengambil kira jumlah risiko dengan mengubah keuntungan itu sendiri, dan bukan jumlah pelaburan modal yang diberikan oleh syarikat dalam proses kerja.

Perlu diingat bahawa dalam bank tempatan, sistem ARIS secara aktif digunakan, dengan bantuan yang bukan hanya proses perniagaan sedia ada yang digambarkan, tetapi sebagai tambahan kepada ini, ia juga mungkin menggunakan pengelompokkan pelbagai risiko operasi dengan pengiraan lebih lanjut kerugian bagi setiap kategori risiko individu.