Kurva Laffer adalah konsep teoritis yang menunjukkan hubungan antara kadar hasil cukai dan hasil belanjawan negeri melalui sebahagian daripada cukai. Sistem ini dibangunkan pada tahun 1974 oleh ahli ekonomi AS Arthur Laffer. Kadang-kadang penunjuk kurva digunakan sebagai hujah untuk pemotongan cukai.

Konsep

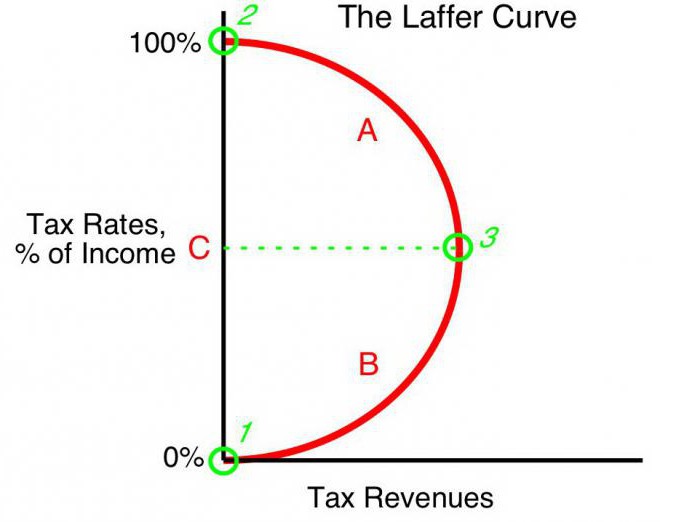

Nilai pendapatan belanjawan pada kadar yang sama dengan cukai pendapatan cenderung kepada sifar (t0 = 0%). Menurut teori Laffer, kenaikan kadar cukai yang beransur-ansur akan mengakibatkan peningkatan pendapatan cukai yang lebih kecil pada titik di mana kenaikan harga cukai akan terus mengurangkan hasil cukai keseluruhan. Pada indikator apabila kadar cukai pendapatan adalah 100% (tmaks = 100%), hasil turun menjadi sifar.

Titik pada kurva Laffer yang sepadan dengan kadar hasil cukai maksimum dipanggil titik tepu (Tmaks) Dalam bentuk, lengkung Laffer menunjukkan bahawa kerajaan dapat mencapai tahap pendapatan cukai yang sama untuk dua kadar cukai yang berbeza (T1) - pada suku pertama (t1) dan kuartal ketiga lengkung (t3).

Teori

Kurva Laffer berdasarkan andaian berikut:

- Pada kadar cukai t0= 0% pembayar cukai tidak membayar apa-apa cukai, masing-masing, belanjawan negara tidak mencatatkan cukai.

- Peningkatan kadar cukai menyebabkan dua kesan yang bertentangan: peningkatan dalam bahagian hasil negeri belanjawan peniaga dan pengurangan pendapatan cukai entiti boleh cukai yang diisytiharkan.

Kesan kedua menaikkan kadar cukai Laffer dijelaskan oleh:

- Mengurangkan insentif untuk bekerja dan aktiviti ekonomi. Iaitu, batasan manfaat yang dikendalikan pengendali di kawasan tertentu mendorong mereka untuk mengurangkan aktiviti ekonomi dan mengehadkan aktiviti mereka di kawasan ini.

- Peningkatan pendapatan tersembunyi disebabkan oleh peniaga peniaga dalam bayang-bayang. Pada kadar cukai yang lebih tinggi, ia memberi manfaat kepada entiti perniagaan (walaupun risiko) tidak membayar sepenuhnya cukai. Keluk Laffer jelas menunjukkan ini.

- Trend yang semakin meningkat dalam pergerakan aktiviti ekonomi, terutamanya perusahaan besar, di luar negara.

Dengan tahap cukai maksimum tertentu tmaks = 100% semua insentif untuk bekerja hilang dan maksudnya adalah untuk menjalankan perniagaan yang boleh dikenakan cukai. Tidak mempunyai motivasi untuk bekerja, organisasi berhenti beroperasi. Oleh itu, mereka terhenti sebagai objek cukai, masing-masing, pendapatan adalah sifar.

Amalan

Kurva Laffer menerangkan hubungan antara cukai kerajaan dan pendapatan perbendaharaan, yang membolehkan kita mencari titik tepu yang saling menguntungkan bagi kerajaan dan eksekutif perniagaan (Tmaks) Konsep Laffer adalah model ekonomi yang paling terkenal, yang pengarangnya menuntut menurunkan kadar cukai untuk merangsang pelaburan dan mengurangkan peranan negara dalam ekonomi demi daya saing.

Premis asas untuk keadaan dasar fiskal Dirumus berdasarkan kurva Laffer, ada peluang (dalam keadaan tertentu) untuk meningkatkan populasi anggaran sementara menurunkan harga.

Teori AS

Kesan yang benar-benar menarik untuk menerapkan pengajaran ekonomi Amerika dalam amalan perniagaan telah dicapai di sesetengah negara. Menariknya, sebagai tambahan kepada peningkatan pendapatan belanjawan dan meningkatkan kadar ekonomi, terdapat pengagihan pendapatan yang ketara dalam masyarakat.

Pada tahun 1925, Amerika Syarikat menurunkan cukai pendapatan peribadi yang tinggi daripada 73% kepada 25%. Anggaran pendapatan daripada cukai ini meningkat dari $ 719 juta (1921) menjadi $ 1 bilion (1929).Selain itu, pendapatan daripada golongan kaya (pendapatan tahunan lebih daripada $ 100,000) dalam jumlah cukai dari 28% (1921) meningkat kepada 51% (1926). Sebaliknya, pembayar cukai dengan pendapatan terendah (di bawah 10,000) membayar 23% pada tahun 1921, dan pada tahun 1926 hanya 5% daripada jumlah semua hasil cukai.

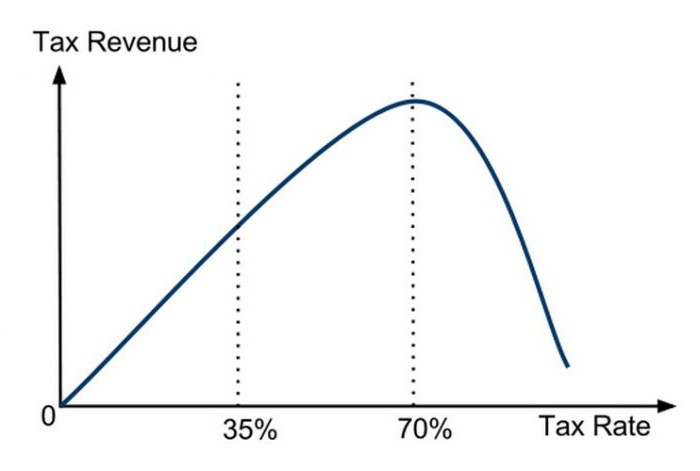

Penggunaan langsung pertama konsep Laffer dalam dasar ekonomi dikaitkan dengan pengurangan ketara dalam kadar keuntungan di Amerika Syarikat pada tahun 1981. Pentadbiran Presiden R. Reagan menurunkan kadar cukai maksimum pertama dari 70% hingga 50%, dan kemudian, pada 1986, hingga 28%, dan mencapai kesan positif. Kemudian ia telah mengesahkan bahawa kadar cukai dan lengkung Laffer saling berkaitan, bahawa teori kosong itu berfungsi.

Permohonan di Poland

Di Poland, pengalaman dengan lengkungan Laffer berkaitan dengan cukai cukai ke atas alkohol. Peningkatan cukai eksais ke atas alkohol pada tahun 1999-2001 menyumbang kepada penurunan pendapatan (bertentangan dengan jangkaan) belanjawan negeri. Pengurangan cukai eksais pada tahun 2002, sebaliknya, peningkatan pendapatan. Iaitu, kurungan Laffer mencerminkan hubungan dengan keuntungan dari apa-apa jenis cukai, dan bukan mana-mana yang khusus.

Satu lagi contoh Poland: kenaikan kadar cukai eksais ke atas produk tembakau menimbulkan penurunan pendapatan, yang disebabkan peningkatan serentak dalam penggunaan rokok yang diseludup. Peningkatan cukai eksais di Poland disertai oleh pengurangan dalam pengeluaran domestik dan pengurangan jualan undang-undang terhadap produk tembakau, sementara bilangan perokok tidak berubah. Pada masa yang sama, statistik menunjukkan peningkatan selari dalam ekonomi bayang-bayang dan penyeludupan barangan mudah alih. Penurunan cukai cukai ekuiti dari 27% hingga 19% menyebabkan kenaikan ketara dalam hasil belanjawan daripada cukai ini.

Argumen dan Kaunter Balas

Walaupun lengkung Laffer menunjukkan hubungan positif antara keuntungan dan cukai yang lebih rendah, konsep ini mempunyai lawan. Mereka menyedari bahawa potongan cukai pada tahun 80-an di Amerika Syarikat telah disertai oleh peningkatan defisit bajet. Ini adalah hujah yang kuat di tangan para pengkritik, tetapi para penyokong mengatakan bahawa peningkatan pendapatan telah terjadi, dan defisit anggaran mendalam menyebabkan peningkatan belanja anggaran.

Walau bagaimanapun, tanpa mengira kesan pemotongan cukai yang signifikan ke atas tahap dan struktur pendapatan cukai, lengkung Laffer mempunyai kesan positif yang pasti terhadap pertumbuhan ekonomi AS pada tahun 1980-an.

Bentuk kurva

Menurut ahli ekonomi progresif, kurva Laffer menerangkan kemungkinan menurunkan kadar cukai untuk mengisi anggaran. Selalunya konsep itu digunakan oleh penyokong liberalisme ekonomi untuk membenarkan pemotongan cukai. Perlu ditekankan bahawa, walaupun konsep kurva Laffer dalam beberapa keadaan ekonomi membenarkan pengurangan cukai untuk meningkatkan pendapatan belanjawan, tidak ada bukti jelas tentang hubungan ini.

Satu-satunya kaedah analisis statistik adalah kajian empirik tentang tindak balas jumlah hasil cukai kepada perubahan dalam kadar cukai. Sesetengah kajian menunjukkan bahawa kurva Laffer sebenarnya berbeza dengan "kanonik" dan mempunyai bentuk asimetris. Menetapkan kadar memaksimumkan hasil cukai negeri adalah proses yang sangat kompleks dan melibatkan pelbagai masalah.

Volatiliti

Telah diperhatikan bahawa kurva Laffer menerangkan hubungan "hubungan ideal" cukai dan pendapatan, tidak mengambil kira trend masa itu. Sebagai contoh, dalam keadaan ancaman ketenteraan, rakyat bersedia untuk menanggung beban berat demi negara. Penambahan cukai tambahan untuk tujuan ketenteraan membawa peningkatan hasil dari sumber ini. Oleh itu, titik tepu pada lengkung Laffer akan dipindahkan ke kanan. Selepas perang, negara biasanya menurunkan kadar cukai.Pengurangannya sekali lagi dapat meningkatkan pendapatan belanjawan, hasilnya, kadar cukai (walaupun pada masa perang sering ditetapkan di bawah tahap ketepuan) akan lebih tinggi daripada kadar tepu selepas perang. Dengan pemberhentian ancaman, bentuk lengkung juga berubah; kadar ketepuan berkurangan dengan ketara.

Kesan Lokasi

Kurva Laffer juga menggambarkan hubungan antara rantau dan hasil cukai, iaitu bentuk lengkung bergantung pada lokasi. Syarat-syarat cukai untuk menjalankan perniagaan di tempat yang berlainan di satu negara mungkin berbeza-beza. Sebagai contoh, di kawasan sempadan, lebih mudah untuk menggantikan alkohol dalam negeri yang dikenakan cukai eksais yang tinggi dengan import murah. Pengguna akan tergoda untuk membeli produk yang kurang mudah, dan memperoleh barangan yang diseludup. Pangkalan cukai akan berkurangan dengan sewajarnya. Titik tepu pada graf akan berubah jauh ke kiri berbanding kawasan tengah, di mana penyerahan produk klandestin rumit dan kurang berkesan untuk penyeludup.

Jangka pendek

Salah satu masalah yang dihadapi oleh konduktor dasar ekonomi negeri adalah sekatan terhadap penggunaan sistem Laffer, yang dikaitkan dengan perbezaan dalam prestasi keluk dalam jangka pendek dan panjang. Dalam jangka pendek, pengendali tidak dapat dengan cepat bertindak balas terhadap perubahan dalam kadar cukai, walaupun ia bergerak pantas ke cukai maksimum.

Secara teorinya, boleh dikatakan bahawa dalam tempoh ultra-pendek pada kadar maksimum tmaks = 100%, keuntungan anggaran tidak akan jatuh (bertentangan dengan teori) menjadi sifar. Ini disebabkan reaksi tertunda peniaga untuk memaksa majeure. Pengendali akan secara beransur-ansur mengurangkan aktiviti ekonomi dengan harapan kehati-hatian kerajaan, atau oleh inersia pengeluaran. Ini bermakna sehingga penghentian aktiviti ekonomi selama beberapa waktu, mereka akan membayar cukai dalam jumlah 100% pendapatan. Di samping itu, sesetengah (mungkin kebanyakan) organisasi akan masuk ke dalam perniagaan bayangan, "dengan tekun" membayar 100% dari kadar pendapatan rasmi untuk mengekalkan rupa aktiviti yang sah.

Jangka panjang

Apabila kerajaan membangunkan perspektif cukai jangka panjang, lengkung Laffer berfungsi lebih tepat, membolehkan perancangan perniagaan yang lebih efisien untuk semua entiti ekonomi. Walau bagaimanapun, pengoptimuman kadar cukai berdasarkan kurva Laffer tidak mudah untuk pihak berkuasa dan memerlukan keputusan politik. Kitaran pilihan raya pendek di negara maju sering memaksa kerajaan untuk bekerja dalam jangka pendek, dengan serius mengehadkan kebolehgunaan idea Laffer dalam amalan perniagaan.