Di Rusia terdapat sistem cukai yang fleksibel. Terima kasih kepadanya, setiap usahawan boleh memilih skim pembayaran cukai yang paling menguntungkan. Ini membawa kepada hakikat bahawa perniagaan di negara ini berkembang dengan sangat aktif. Sekarang ramai yang berfikir mengenai sistem percukaian mana yang hendak disatukan - UTII atau paten. Seterusnya akan diterangkan secara terperinci mengenai setiap pilihan. Selepas kajian menyeluruh mengenai skim pembayaran cukai, mungkin akan menentukan cukai untuk perniagaan tertentu.

UTII adalah ...

Untuk memulakan, kita akan memikirkan apa yang setiap varian perkembangan peristiwa mewakili. Untuk masa yang lama semua orang telah mengenali UTII. Ini adalah cukai tunggal ke atas pendapatan terkumpul. Ia juga dikenali sebagai "imput."

UTII atau paten - yang lebih baik untuk seorang usahawan? Dengan cukai tunggal ke atas pendapatan yang diperuntukkan, seorang usahawan LLC atau individu membayar hanya 1 cukai. Dia, seperti yang anda boleh meneka, dipanggil dihantarkan. Tiada lagi bayaran cukai yang perlu dibayar. Selain membayar UTII, warganegara mesti membuat sumbangan insurans.

Paten

Sistem paten cukai di Rusia muncul tidak lama dahulu. Tetapi dia mula segera menarik ahli perniagaan.

UTII atau paten - apa yang perlu dihentikan? Sistem paten cukai (POS) tidak menyediakan pembayaran apa-apa cukai semasa kerja. IP membayar untuk paten terlebih dahulu. Semasa pengiraan, anggaran keuntungan untuk tempoh tertentu akan diambil kira. PSN boleh dikeluarkan sekurang-kurangnya 1 dan maksimum 12 bulan.

Kadar cukai

Yang lebih baik - UTII atau paten? Untuk IP, penyelesaian untuk isu ini memainkan peranan yang besar. Oleh itu, ia akan diterangkan lebih lanjut mengenai ciri-ciri setiap rejim cukai.

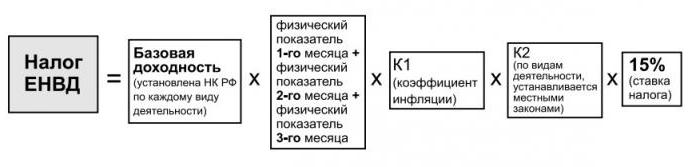

Adalah penting untuk memahami apa kadar cukai dalam kes tertentu. UTII memperuntukkan pembayaran sebanyak 15% daripada pendapatan yang ditolak, sementara PSN membolehkan anda membayar hanya 6% dari keuntungan yang dianggarkan. Walaupun begitu, kadang-kadang UTII adalah kurang daripada cukai pendapatan peribadi pada paten. Ciri ini harus dipertimbangkan semasa memilih rezim pembayaran cukai.

Bayaran cukai

Bagaimanakah penyelesaian dengan negeri dalam kedua-dua kes? Mana yang lebih baik untuk memilih - UTII atau paten?

Dengan laporan suku tahunan "berlaku". Bersama beliau, organisasi mesti membayar cukai. Jumlah bayaran penuh akan dibayar kepada perbendaharaan negeri selambat-lambatnya hari ke 25 setelah satu laporan.

Dalam kes paten, semuanya agak berbeza. Terdapat 2 pilihan untuk perkembangan peristiwa:

- Paten difailkan selama 6 bulan atau kurang. Dalam keadaan ini, anda perlu membayar cukai tidak lewat daripada 25 hari selepas permulaan dokumen.

- PSN digunakan lebih daripada enam bulan. Kemudian sepertiga dari jumlah yang harus dibayar dengan cara yang sama seperti dalam kes sebelumnya. Baki (2/3) mesti dibayar kepada perbendaharaan paling lambat 30 hari sebelum paten tamat.

Jika anda tidak mahu terus membayar cukai, adalah disyorkan untuk memilih paten. Tetapi ini jauh dari satu-satunya ciri yang patut diberi perhatian. Dalam beberapa kes, UTII adalah rejim yang lebih menguntungkan.

Had

Perkara utama adalah dengan teliti mempelajari semua kebaikan dan keburukan setiap senario. Paten atau UTII - yang lebih menguntungkan? Tidak ada jawapan yang pasti untuk soalan ini. Di setiap kawasan, PSN dan "menafikan" mempunyai saiz yang berbeza.

Apabila memilih cukai untuk usahawan individu, perlu mengambil kira beberapa sekatan. Tidak semestinya mungkin untuk mengekalkan sistem tertentu.

Sebagai contoh, UTII terpakai hanya untuk beberapa jenis aktiviti. Paten boleh dikeluarkan untuk hampir mana-mana perniagaan.

UTII mempunyai ciri-ciri berikut:

- pada "imputasi" pendapatan tidak terhad;

- boleh digunakan hanya dalam aktiviti individu (ia perlu dinyatakan di setiap rantau secara berasingan);

- UTII tidak dapat digunakan jika jumlah pekerja melebihi 100;

- Peralihan ke sistem cukai baru mungkin hanya dari permulaan tahun baru.

Paten juga mempunyai batasan. Iaitu:

- Pendapatan tahunan tidak boleh melebihi 60 juta setahun jika gabungan dengan sistem percukaian yang lain digunakan;

- Anda tidak boleh memfailkan paten dengan syarikat dengan lebih daripada 15 pekerja.

Dalam kedua-dua kes, usahawan itu tidak boleh menggunakan CT. Ini menjadikan kehidupan lebih mudah.

Pelaporan

UTII atau paten - yang lebih baik? Peranan besar untuk perniagaan adalah akuntabilitas. Apakah yang dimaksudkan untuk "imputasi" dan PSN di kawasan ini?

UTII memerlukan laporan suku tahunan dari usahawan. Pulangan cukai difailkan sebelum hari ke-20 bulan selepas pelaporan itu.

Dengan PSN, tiada laporan diperlukan. IP pada mulanya membayar cukai pendapatan perseorangan bagi tempoh kesahihan dokumen, selepas itu dikecualikan daripada pelaporan. Anda tidak perlu menunjukkan pendapatan anda.

Anda juga harus memberi perhatian kepada ciri lain sistem cukai ini. Berpikir tentang apa yang lebih baik - UTII atau paten, perlu dijelaskan: "imputasi" mengecualikan daripada keperluan untuk menjelaskan pendapatan dan perbelanjaan. Semua data yang berkaitan dimasukkan dalam perisytiharan.

Dengan paten, IP dikecualikan daripada mengisi borang 3 NDFL. Sebaliknya, anda perlu menyimpan rekod pendapatan dan perbelanjaan dalam jurnal khusus.

Pengurangan cukai

Apakah perbezaan antara UTII dan paten? Berdasarkan yang tersebut di atas, kita dapat menyimpulkan bahawa mod ini sedikit berbeza antara satu sama lain. Tetapi mereka juga mempunyai perbezaan yang signifikan.

UTII membolehkan anda mengurangkan cukai ke atas premium insurans yang dibuat. Ini bermakna seorang usahawan individu boleh memotong 100% daripada jumlah sumbangan kepada PFR dan FSS untuk diri mereka sendiri dan 50% daripada mereka, tetapi dibayar untuk pekerja. Oleh itu, cukai dikurangkan.

Dengan PSN, pengurangan cukai tidak disediakan. Seorang warganegara diwajibkan untuk membuat potongan kepada dana tambahan belanjawan mengikut peraturan umum. Dan cukai itu dibayar kepada mereka dengan penuh.

Kaedah Peralihan

Bagaimana untuk menukar dari UTII ke paten dan sebaliknya? Sesetengah ciri prosedur ini perlu dipertimbangkan.

Sebagai contoh, hakikat bahawa dengan "menafikan" anda boleh memohon rejim cukai baru hanya dari tahun baru. Jika paten digunakan, IP boleh pergi ke UTII selepas paten tamat.

Cukai yang dibebankan memerlukan permohonan untuk pengeluaran daripada rawatan khusus. Ini mesti dilakukan tidak lewat daripada 5 hari selepas penamatan "imputasi". Dalam kes paten, tidak perlu memfailkan permohonan untuk pengeluaran dari mod khas.

Peralihan dari paten kepada UTII dilaksanakan di Perkhidmatan Cukai Persekutuan di tempat pendaftaran seorang warganegara sebagai usahawan individu. Jika perlu untuk menukar "imputasi" kepada PPS, anda mesti menghubungi pihak berkuasa cukai di tempat perniagaan.

Tarikh akhir untuk menghantar aplikasi untuk menukar ke mod khas juga berbeza. Apabila UTII mesti menghubungi Perkhidmatan Cukai Persekutuan paling lama 5 hari selepas permulaan sistem cukai. PSN memerlukan penyerahan permohonan tidak lewat daripada 10 hari dari tarikh paten bermula. Permintaan paten diajukan setiap tahun.

Jika tidak, sistem peralihan kepada rejim pembayaran cukai baru tetap sama - IP mesti menulis permohonan yang sepadan dan menyerahkannya kepada Perkhidmatan Cukai Persekutuan.

Kebaikan dan keburukan UTII

Apa yang lebih baik untuk digunakan untuk keusahawanan - UTII atau paten? Dari semua yang dikatakan tadi, kita boleh membezakan beberapa kelebihan dan kekurangan setiap mod.

Mari mulakan dengan UTII. Aspek positifnya:

- pelaporan cukai mudah;

- kekurangan ciri dalam pengiraan cukai;

- tiada pergantungan kepada pendapatan sebenar usahawan individu;

- kemungkinan pengurangan cukai disebabkan oleh premium insurans;

- Anda tidak boleh menggunakan daftar tunai.

Tetapi terdapat juga kekurangan kepada rejim ini. Sebagai contoh:

- sekatan ketat pada bidang permohonan;

- dari tahun 2018 mereka merancang untuk menghapuskan cukai yang dikenakan;

- cukai tetap dengan pendapatan minimum;

- keperluan untuk memfailkan pulangan cukai.

Sekarang adalah mungkin untuk membayangkan apa yang "digambarkan" sebagai keseluruhan. Setiap ahli perniagaan dapat menentukan sendiri bagaimana rejim ini bermanfaat untuk aktiviti tertentu.

Kelebihan dan kekurangan PSN

UTII atau paten - yang lebih baik untuk usahawan individu? PSN juga mempunyai kebaikan dan keburukannya.

Sebagai contoh, paten mempunyai kelebihan berikut:

- kadar cukai yang rendah;

- kebebasan daripada pendapatan;

- syarat penggunaan dokumen yang fleksibel;

- Tidak perlu memfailkan pulangan cukai;

- pengecualian dari CT.

Kelemahan PSN sering dikenal pasti seperti berikut:

- sekatan ke atas aktiviti yang membenarkan permohonan paten;

- kemungkinan pendaftaran IP sahaja;

- ketidakupayaan untuk mengurangkan cukai disebabkan oleh premium insurans;

- rangka kerja yang ketat dalam bilangan pekerja dan pendapatan;

- di sesetengah wilayah, kos paten boleh menjadi sangat tinggi.

Kini jelas apa yang menjadi paten di Rusia secara keseluruhan. Kesimpulan apa yang boleh diambil dari yang tersebut di atas? Apa yang lebih menguntungkan - paten atau UTII untuk IP? Setiap orang memutuskan persoalan ini untuk dirinya sendiri, mengira kekuatan dan keupayaannya.

Tentukan pilihan

Jadi yang lebih baik - UTII atau paten? Untuk IP, soalan ini kekal sebagai misteri yang kekal. Sesungguhnya, secara umum, sistem pembayaran cukai ini adalah sama antara satu sama lain.

Sehingga kini, adalah disyorkan untuk menggunakan "imputasi" apabila mungkin. Tetapi memandangkan pembatalan UTII yang akan datang, adalah perlu untuk memutuskan apa yang perlu dilakukan pada tahun 2018. Anda perlu memilih antara STS dan PSN.

Pada umumnya, apabila menentukan rejim pembayaran cukai, perhatian diperlukan untuk:

- bilangan pekerja;

- pendapatan syarikat yang sebenar dan anggaran;

- keperluan untuk memfailkan pengisytiharan dan perakaunan pendapatan;

- jumlah cukai dalam kes tertentu.

Sesetengah usahawan boleh menggunakan UTII mengikut terma yang menggembirakan, sementara seseorang berada dalam warna hitam dengan paten. Oleh itu, sukar untuk menjawab persoalan yang lebih baik - UTII atau paten. Menilai nuansa yang disenaraikan, setiap usahawan individu mesti memutuskan sendiri rejim cukai yang akan digunakan.