Satu arah ialah dokumen perakaunan utama yang mengawal fakta bahawa pembekal menyampaikan barang kepada pembeli, biasanya untuk dijual lebih lanjut. Berdasarkan dokumen ini, penjual memotong barangan dan bahan dari gudangnya, dan pembeli tiba. Dokumen boleh terdiri daripada pelbagai bentuk, yang paling biasa - TORG-12. Apakah ciri-ciri pengisiannya, mengapa diperlukan dan apakah TORG-12: secara terperinci dalam artikel ini.

Tajuk dan jenis dokumen

Nama TORG berasal dari kata "perdagangan", karena skop dokumen adalah organisasi yang terlibat dalam perdagangan borong atau runcit. Nilai berangka menandakan satu bentuk untuk merakam transaksi dari 1 hingga 31. Hari ini, mengisi segala-galanya adalah pilihan.

TORG-12 mengesahkan hak penerimaan dan pemindahan barang dan bahan kepada syarikat pihak ketiga, dalam hal ini, ia adalah dokumen luaran. Untuk memindahkan barang-barang dalam syarikat, borang dokumen mudah digunakan, sebagai peraturan, TORG-13.

Nota konsainan standard memenuhi semua keperluan undang-undang dalam bidang perdagangan, bagaimanapun, kes-kes menggunakan bentuk yang dibangunkan secara bebas bukanlah perkara biasa.

Apakah TORG-12?

Mana-mana aktiviti TM sebuah syarikat perdagangan hendaklah dilaksanakan dengan menggunakan dokumen yang diluluskan oleh ketua organisasi (berdasarkan Undang-undang Persekutuan No. 402 dari 02/06/2011).

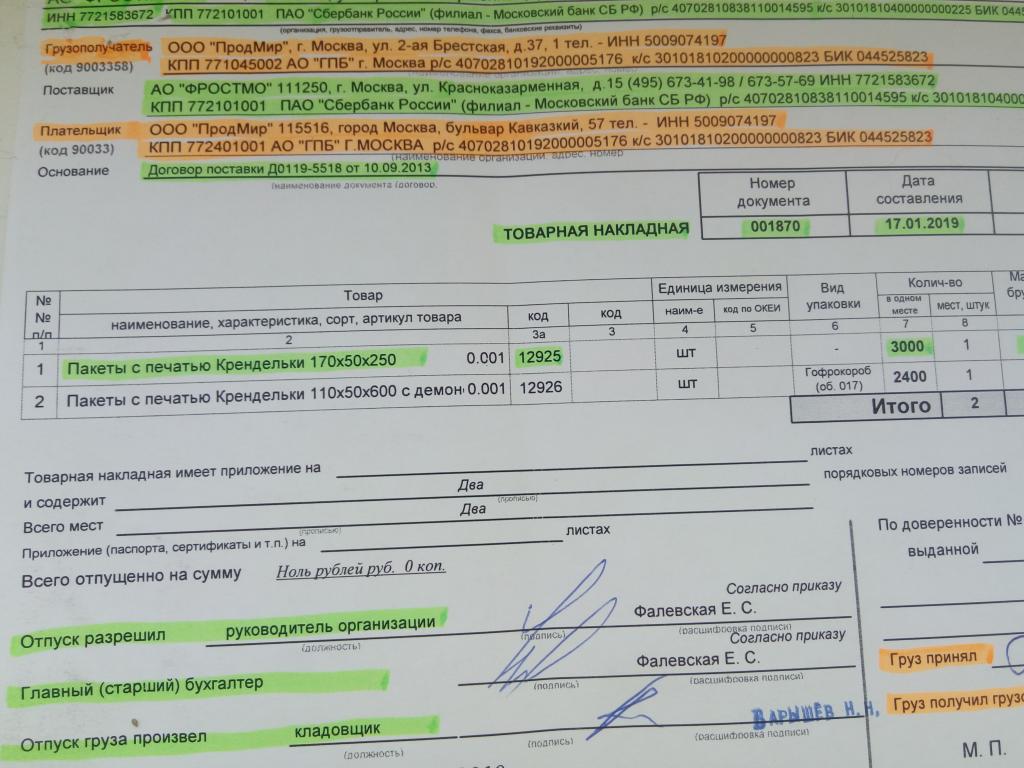

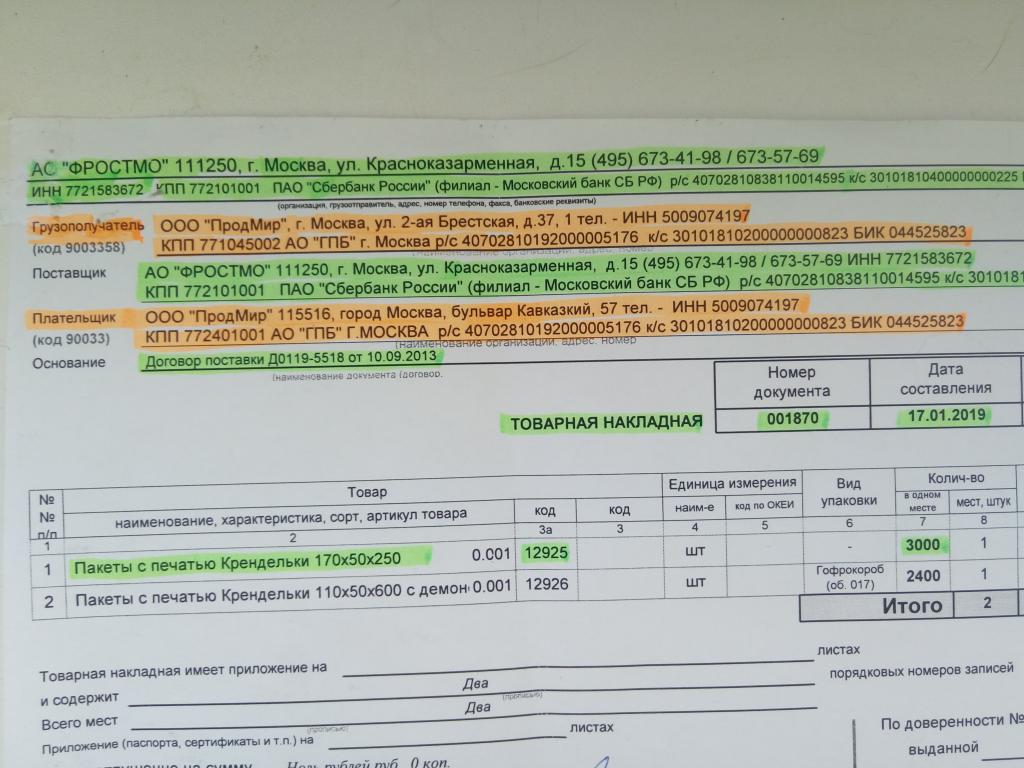

Bentuk dokumen TORG-12 telah dimasukkan dalam Resolusi Perkhidmatan Persekutuan No. 132 sejak tahun 1998 dan berfungsi sebagai bukti pemindahan barang dan bahan dari pembekal kepada penjual. Dokumen tersebut boleh disimpan dalam bentuk kertas dan dalam bentuk elektronik (digambarkan adalah sampel TORG-12).

Ia boleh digunakan bukan sahaja untuk mengawal perolehan barang dalam organisasi, tetapi juga untuk menyediakan perkhidmatan, tetapi penjagaan harus diambil, kesalahpahaman yang timbul semasa pemeriksaan oleh pihak berkuasa pengawalseliaan.

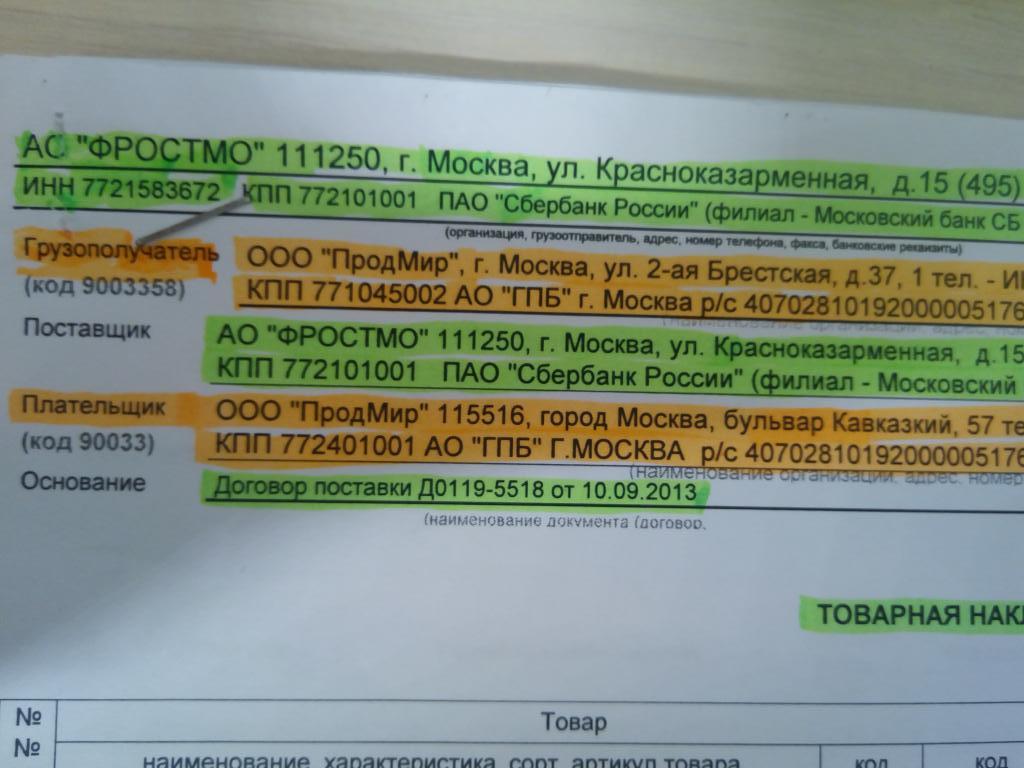

Butiran yang ditandakan pada invois

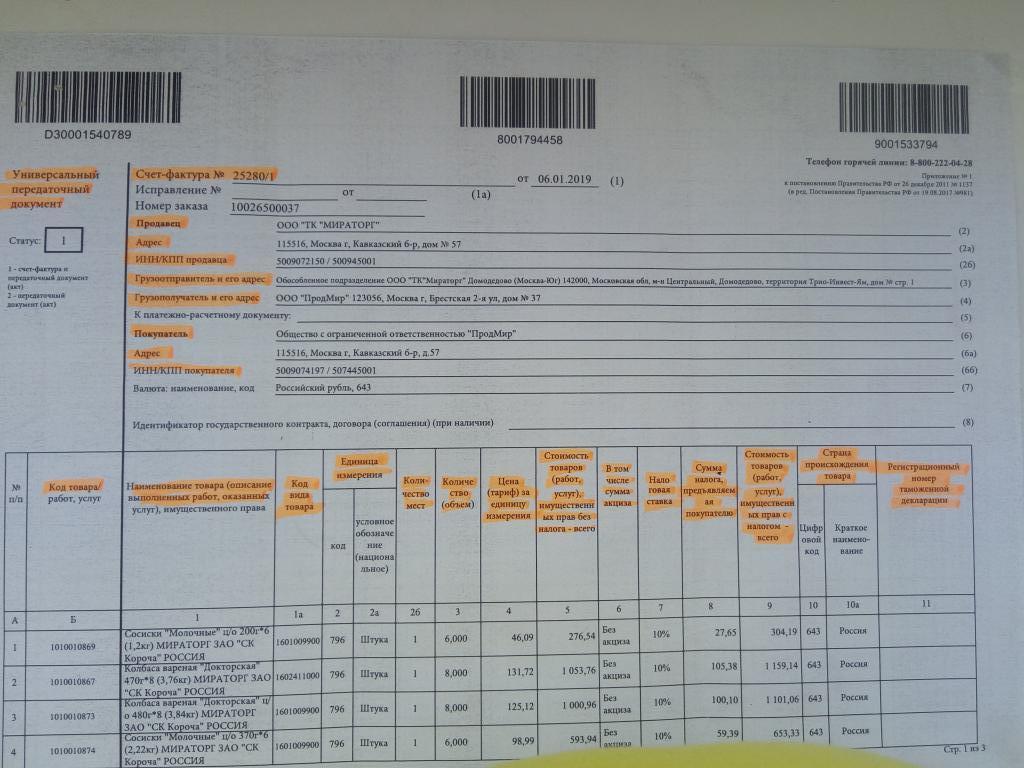

Terdapat data mandatori yang mesti ditunjukkan pada borang TORG-12, tanpa mengira bentuk yang digunakan: standard atau diluluskan oleh pengasas dalam syarikat. Jika sekurang-kurangnya salah satu daripada butiran yang disenaraikan di bawah hilang, dokumen tersebut dianggap tidak sah dan urus niaga dibatalkan.

Senarai butiran yang diperlukan:

- nama dokumen itu;

- nombor dan tarikh kompilasi;

- alamat sah penjual, TIN, KPP, BIK, r / s;

- alamat sebenar penghantaran barang;

- alamat penerima;

- alamat undang-undang pembeli, TIN, KPP, BIK, r / s;

- ketua organisasi;

- ketua akauntan;

- data orang yang menghasilkan barang itu;

- nombor kontrak yang berdasarkannya barang-barang dihantar;

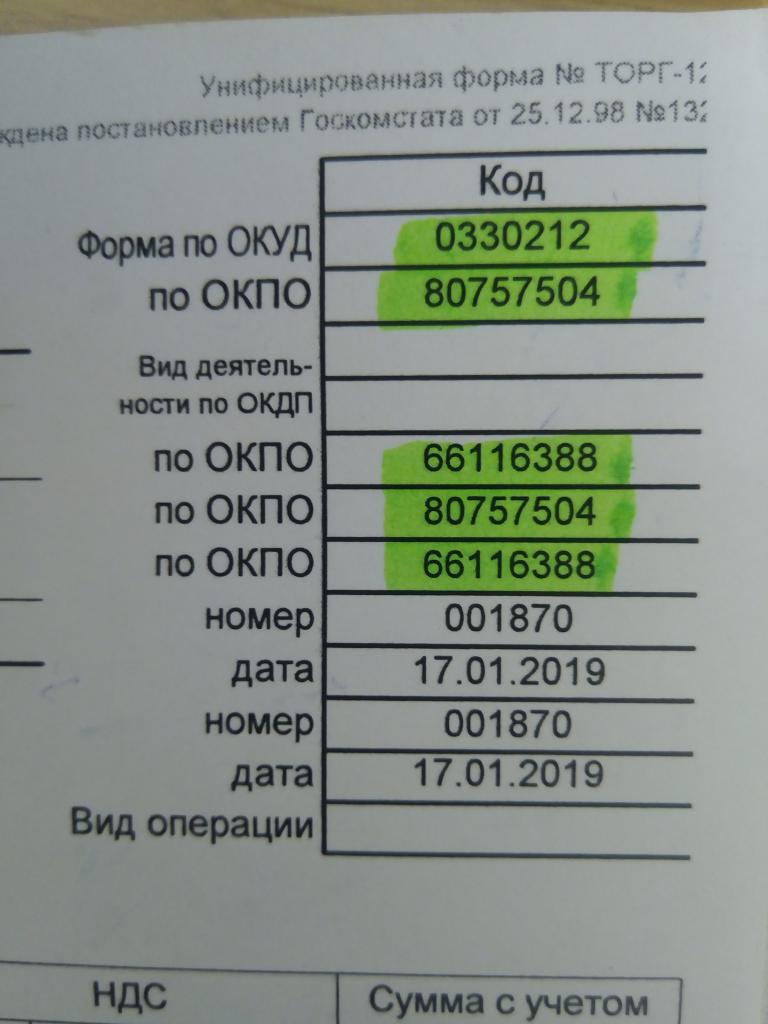

- OKPO;

- OKPD.

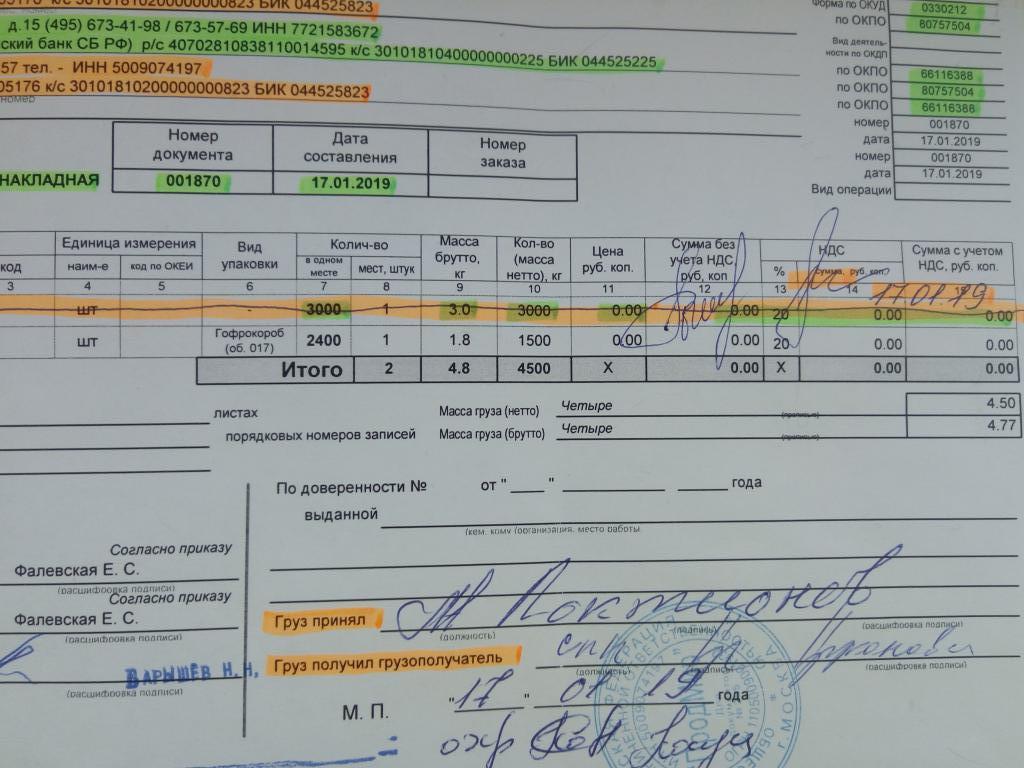

Nota konsainan TORG-12 disediakan dalam pendua, dan tarikh yang dinyatakan di dalam dokumen mestilah bertepatan dengan tarikh sebenar penghantaran barang dan bahan.

Bagaimana untuk mengisi dokumen itu?

Apakah TORG-12? Dokumen ini adalah cap yang dipenuhi oleh piawaian dan jadual yang menunjukkan:

- Nombor siri item tersebut.

- Nama, ciri, gred barang.

- Kod dalaman.

- Unit ukuran.

- Bilangan tempat duduk.

- Kuantiti barangan di satu tempat.

- Massa.

- Harga satu unit barang.

- Jumlah tanpa VAT.

- VAT.

- Jumlah dengan VAT.

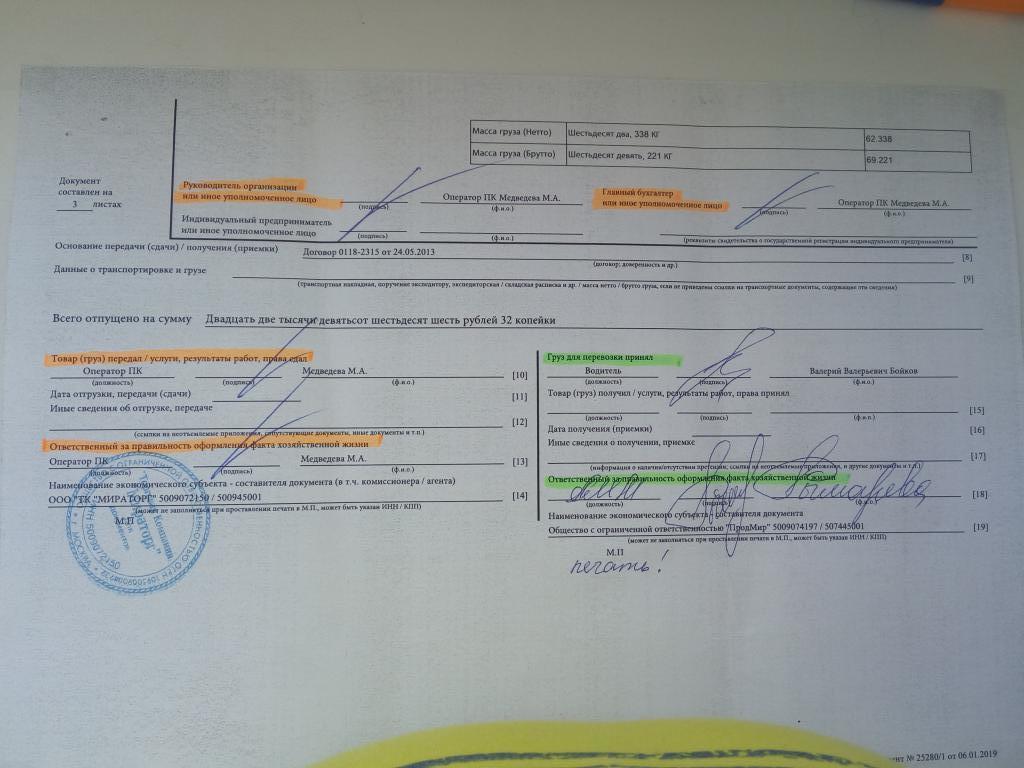

Data senarai mesti ditunjukkan untuk setiap produk dalam nota konsainan TORG-12. Pembekal meletakkan tiga tandatangan orang yang diberi kuasa dan kesan mandatori meterai biru bulat.

Di sebelah kanan, pembeli meletakkan dua tanda tangan dan mengesahkan dengan meterai. Dokumen disimpan lima tahun dari tarikh transaksi.

Pengisian betul TORG-12 menjamin ketiadaan salah faham di pihak pihak berkuasa pengawal selia, oleh itu, adalah perlu untuk mengambil kertas kerja dengan sangat serius.

Nota konsainan elektronik

Berdasarkan undang-undang perakaunan dan dengan tandatangan elektronik, organisasi boleh membentuk dan menyimpan TORG-12 bukan sahaja dalam bentuk kertas, tetapi juga dalam format elektronik. Terdapat satu bentuk piawai untuk merekodkan dokumen sedemikian, yang boleh dihantar oleh pembayar cukai kepada pihak berkuasa percukaian di Internet.

Proses pengisian tidak mempunyai perbezaan yang signifikan bergantung kepada bentuk kertas invois sederhana atau elektronik, kecuali satu: format elektronik wujud dalam satu salinan dan mengandungi dua fail. Yang pertama diisi oleh penjual dan dihantar kepada pembeli, yang kedua diisi oleh pembeli. Dalam kes ini, dua tandatangan elektronik diletakkan - satu dari setiap pihak.

Pembetulan dalam dokumen kertas dan elektronik

Ia berlaku bahawa senarai barangan yang diisytiharkan oleh penjual berbeza dari yang sebenarnya. Dalam kes ini, dua salinan dibuat dalam versi kertas, tarikh dan tandatangan pihak-pihak disahkan, mengesahkan ketidakpatuhan. Sebagai peraturan, penjual menggantikan dokumen tersebut, yang, berdasarkan peraturan perakaunan, adalah pilihan.

Tidak mustahil untuk membuat pembetulan seperti dalam format elektronik, di mana organisasi menjual dan membeli sendiri menentukan jalan keluar. Parti yang sering dijual menarik dokumen baru, di mana ia membuat nota bahawa pilihan kedua adalah sebahagian daripada asal. Dalam kes ini, format pembetulan hendaklah ditunjukkan pada mulanya dalam kontrak dengan pembeli.

Terdapat kes apabila, apabila perbezaan kuantitatif atau kualitatif dikesan oleh pembeli, perbuatan percanggahan disediakan dalam bentuk TORG-2 atau TORG-3. Selanjutnya, mereka boleh digunakan untuk menyelesaikan perselisihan dengan pembekal mengenai barangan yang dihantar.

Invois

Sekiranya organisasi itu adalah pembayar VAT (nilai tambah cukai), penyediaan dokumen itu wajib. Berdasarkan invois yang diterima, pembeli membentuk "Buku pembelian", dan atas dasar yang dikeluarkan, "Buku jualan".

Jadi apakah invois? Apakah TORG-12? Apakah perbezaannya?

Invois juga mesti mengandungi semua data penjual dan pembeli, kadar VAT, dan butiran wajib lain yang disediakan dalam Kod Cukai. Ia adalah orang yang mewajibkan penjual membayar cukai nilai tambah tambahan. Organisasi yang bekerja pada sistem cukai yang mudah dikecualikan daripada ini.

Oleh itu, kedua-dua dokumen, TORG-12 dan invois, boleh wujud secara berasingan hanya jika sistem perpajakan yang mudah dipakai. Perusahaan yang menggunakan sistem yang sama dikehendaki menggunakan kedua-dua dokumen ini, mereka saling melengkapi dan sentiasa disediakan bersama.

UPD - apa itu?

Dokumen pemindahan sejagat adalah satu bentuk mudah dari sepasang dokumen dan invois TORG-12. Berkhidmat untuk memudahkan perakaunan dokumen perakaunan utama dan melegakan akauntan rutin kertas. Adalah logik bahawa jika bukannya dua dokumen satu digunakan, maka ia harus mengandungi maklumat yang dicerminkan dalam kedua-duanya. Iaitu, sebagai tambahan kepada butiran mandatori, UPD mengandungi maklumat mengenai pengisytiharan kastam, data VAT dan negara asal barangan.

UPD mengandungi semua maklumat yang diperlukan dalam TORG-12 dan invois bersama-sama, oleh itu, pembekal cenderung beralih kepada dokumen pemindahan universal, yang dengan ketara mengurangkan penggunaan kertas dan jumlah gudang arkib.

Dokumen itu juga dilaksanakan dalam dua salinan: satu lagi dengan penjual, yang kedua dipindahkan kepada pembeli. Adalah perlu untuk memberi perhatian bahawa dalam kes ini jumlah tandatangan pembekal dan pembeli tetap tidak berubah, seperti dalam TORG-12, hanya dalam kes ini UPD mengesahkan fakta transaksi tersebut.