Dalam keadaan moden, satu bentuk keusahawanan kecil adalah pilihan yang sangat umum dan mudah. Kemudahan dikaitkan dengan beberapa mata, salah satunya adalah keupayaan untuk menyerahkan penyata kewangan mudah (UBO). Pilihan ini, mengikut undang-undang, direka untuk perusahaan kecil, syarikat bukan keuntungan, serta bagi peserta dalam projek Skolkovo.

Dalam rangka artikel ini, kami mempertimbangkan dengan lebih terperinci yang mengemukakan penyataan kewangan yang mudah dan kapan.

Konsep itu

Penyata kewangan ringan berbeza dari kenyataan biasa terutamanya dalam saiznya. Struktur penyata biasa termasuk, sebagai tambahan kepada kunci kira-kira dan laporan mengenai keputusan kewangan, aplikasi: penyata aliran tunai, perubahan dalam ekuiti, serta nota penjelasan. Bagi mereka yang menggunakan perakaunan ringan, semua yang diperlukan adalah dua bentuk: kunci kira-kira dan laporan mengenai keputusan kewangan.

Organisasi yang menerima dana amanah juga harus mengisi borang laporan mengenai pelantikan mereka. Organisasi yang mempunyai hak untuk menerapkan pelaporan ringan boleh memberikan laporan dalam bentuk yang biasa, jika kaedah ini lebih mudah untuknya. Walau apa pun, mereka yang berhak untuk perakaunan dipermudahkan harus menetapkan peraturan perakaunan - sama ada dengan kaedah biasa atau mudah yang mereka akan gunakan.

Perbezaan kedua antara pelaporan ringan dan sederhana adalah dalam bentuk pelaporan sendiri. Mereka mempunyai garis yang lebih sedikit untuk diisi, dan semua ciri dicerminkan dalam peningkatan kumpulan tanpa menentukan artikel tertentu.

Bagi mereka yang mengemukakan penyata kewangan yang ringan, borang perakaunan yang telah diluluskan oleh Kementerian Kewangan No. 66 tahun 7 Februari 2010 (seperti yang dipinda pada 4 April 2015) sangat penting.

Siapa yang boleh berkhidmat?

Pertimbangkan persoalan siapa yang mengemukakan penyata kewangan yang mudah.

Perakaunan dan pelaporan bagi pihak berkuasa cukai dan statistik adalah wajib bagi semua entiti perniagaan di Persekutuan Rusia. Kenyataan kewangan adalah kombinasi semua bentuk dan bentuk yang mencerminkan prestasi syarikat.

Dalam hal perniagaan kecil, syarat istimewa diberikan: mereka berhak menyimpan rekod dalam sistem ringan dan menyerahkan bentuk ringan kepada Perkhidmatan Cukai Persekutuan:

- lembaran imbangan;

- melaporkan hasil kewangan;

- melaporkan penggunaan dana yang disasarkan (untuk NPO).

Bentuk lain, pada prinsipnya, tidak boleh dikompilkan jika maklumat dari borang pelaporan ini tidak diperlukan untuk menilai perniagaan sebuah syarikat kecil. Hak ini ditetapkan dalam perenggan 6 Perintah Kementerian Kewangan bertarikh 02.07.2010 No. 66n. Keadaan untuk pelepasan harus ditunjukkan dalam dasar perakaunan sebuah syarikat kecil; jika tidak, pihak berkuasa cukai boleh dikenakan denda kerana tidak mematuhi borang pelaporan.

Penyata kewangan yang difasilitasi dikemukakan sehingga 03.31 pada tahun berikutnya.

Siapa yang menyewa?

Lebih khusus lagi, kami akan mengkaji komposisi subjek yang mengemukakan penyata kewangan yang mudah.

Laporan mengenai bentuk ringan mengandungi data dari entiti perniagaan yang dapat memudahkan perakaunan. Dalam perenggan 4 Art. 6 UU No. 402-PHB bertarikh 6 Desember 2011, daftar perusahaan tersebut dikompilasi. Pertimbangkan perusahaan mana yang dapat menyerahkan penyata kewangan yang mudah:

- Kemudahan PKS;

- NPO;

- syarikat-syarikat yang mengambil bahagian dalam projek Skolkovo.

PKS berhak secara bebas untuk memutuskan mana bentuk pelaporan untuk dipilih. Selaras dengan pilihan yang dipilih, laporan dikumpulkan.

Walau bagaimanapun, terdapat situasi yang luar biasa di mana firma tidak mempunyai hak untuk menggunakan pilihan lite untuk melaporkan:

- syarikat tertakluk kepada audit tanpa gagal;

- koperasi bangunan dan perumahan;

- kesatuan kredit;

- organisasi yang terlibat dalam pinjaman mikro, kredit;

- institusi sektor perbandaran dan parti politik (cabang dan cawangan tempatan);

- kolej, dewan dan firma undang-undang, peguam;

- notari;

- NGO yang didaftarkan dalam senarai agen asing.

Untuk memahami sama ada LLC boleh mengemukakan penyata kewangan yang mudah, perlu melakukan audit syarikat di kedua-dua senarai. Di samping itu, adalah perlu untuk memeriksa sama ada pihak berkuasa cukai mengiktiraf syarikat itu sebagai perusahaan kecil, menggunakan ciri-ciri berikut:

- bilangan purata pekerja tidak dikehendaki melebihi 100 orang tahun lepas;

- keuntungan daripada kerja komersial tidak lebih dari 800 juta Rubles. setiap tahun;

- nilai baki aset tetap dan aset juga tidak dikehendaki melebihi 800 juta Rubel;

- kepentingan dalam modal yang dibenarkan adalah sektor perbandaran Rusia (tetapi kurang dari 25%) atau kepada syarikat asing (kurang dari 49%).

Komposisi

Borang-borang yang mungkin dalam sistem yang ringan diluluskan dalam Keputusan Kementerian Kewangan Persekutuan Rusia pada 7 Februari 2010 N 66n (seperti yang dipinda pada 4 April 2015). Entiti perniagaan yang mempunyai hak untuk perakaunan dipermudahkan harus melaporkan kepada Perkhidmatan Cukai Persekutuan dalam tiga cara.

Peraturan Pembentukan

Untuk memahami sama ada mungkin untuk menyerahkan penyata kewangan yang mudah, pertimbangkan kaedah asas untuk penyelesaiannya.

Kementerian Kewangan menerbitkan penjelasan mengenai pelaporan yang difasilitasi dalam maklumat No.PZ-3/2015. Peraturan utama adalah seperti berikut:

- pembentangan maklumat dalam borang pelaporan dibenarkan tanpa menyatakan perkara perakaunan secara terperinci;

- kurangnya pendedahan maklumat berhubung dengan saiz pelaporan sepenuhnya;

- organisasi itu tidak boleh mendedahkan maklumat tentang penyelesaian kerja itu.

Pengisian Asas

Pengisian berlangsung mengikut keputusan aktiviti kewangan dan ekonomi syarikat sepanjang tempoh masa lalu. Dokumen perakaunan utama yang dikeluarkan pada tahun ini digunakan.

Peraturan untuk mengisi UBO adalah seperti berikut:

- jika syarikat itu dibubarkan atau disusun semula, maka borang pelaporan diisi tidak hanya mengikut keputusan tahun ini;

- apabila pembubaran syarikat, laporan dikemukakan tidak lewat dari 3 bulan dari tarikh pengecualian dari senarai USRLE;

- menunjukkan penunjuk agregat bagi setiap baris;

- kod bagi aset dan liabiliti digunakan apabila menyusun;

- peraturan utama: kebetulan data mengenai aset dan liabiliti;

- pendapatan dan perbelanjaan ditunjukkan secara objektif mengikut perakaunan;

- Peraturan PBU memohon syarikat itu sendiri;

- dokumen sokongan adalah kunci kira-kira.

Kriteria permohonan UBO untuk entiti undang-undang

Untuk memahami siapa yang mengemukakan penyata kewangan yang mudah, pertimbangkan kriteria utama.

Terdapat parameter berikut yang boleh dikatakan bahawa syarikat boleh memudahkan laporannya:

- gaji tidak melebihi 250 orang untuk tempoh sebelumnya;

- syarikat bukan keuntungan tanpa matlamat keuntungan;

- syarikat-syarikat yang mengambil bahagian dalam projek Skolkovo.

Penyederhanaan pelaporan untuk IP

Apabila mengkaji isu siapa yang mengemukakan penyata kewangan yang mudah, kami mendapati bahawa syarikat-syarikat ini termasuk, pertama sekali, bentuk kecil. PI adalah salah satu pilihan tersebut.

Penggunaan kunci kira-kira bagi IP adalah elemen pilihan aktiviti. Walau bagaimanapun, dalam beberapa kes, perakaunan dijalankan dalam IP dan borang pelaporan disediakan. Dalam keadaan ini, ia juga mungkin pilihan pelepasan.

Pelaporan jenis ini adalah salah satu kelebihan asas perniagaan kecil. Ia selesa menggunakannya untuk IP.

Sistem ringan adalah kaedah yang baik dan biasa untuk mencerminkan prestasi sesebuah syarikat untuk tempoh tertentu, dan khusus untuk satu tahun.

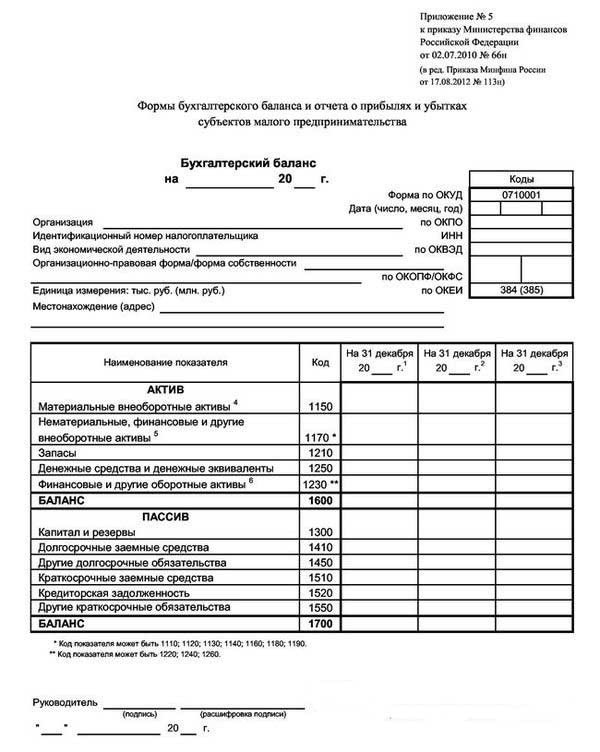

Satu contoh baki ringan ditunjukkan dalam gambar di bawah.

Akibatnya, pengurus dapat mengetahui keadaan syarikat pada akhir tahun pelaporan.

Borang kunci kira mudah yang dipermudahkan menyediakan 3 ruangan dengan data untuk tahun laporan dan dua tempoh kerja sebelumnya. Dalam kes ini, sangat mudah untuk membandingkan dinamik.

Tukar pilihan

Apabila mempertimbangkan isu siapa yang menyerahkan bentuk penyata kewangan yang mudah, adalah penting untuk mengkaji kemungkinan pilihan bagi peruntukannya.

Kemungkinan penghantaran dalam dua versi: kertas dan elektronik.

Apabila memohon versi elektronik, syarikat juga diwajibkan untuk menyambung ke sistem peredaran dokumen elektronik dengan tandatangan tandatangan digital elektronik.

Peraturan dan tarikh akhir

Untuk memahami siapa yang berhak menyerahkan penyata kewangan yang mudah, pertimbangkan peraturan asas untuk menyediakan pilihan pelaporan ringan. Mereka adalah seperti berikut:

- melaporkan hasil tahunan;

- Laporkan tarikh penyerahan: dari 1 Januari hingga 31 Mac, kecuali dalam kes pembubaran atau penyusunan semula;

- boleh disusun untuk keperluan dalaman syarikat, tetapi kekerapan kompilasi ditentukan dalam syarikat itu sendiri.

Hukuman untuk melanggar peraturan yang ditetapkan dan penyerahan borang laporan yang tidak matang:

- denda untuk perusahaan itu adalah 200 rubel (untuk IFTS) dan dari 20 hingga 70 ribu rubel. (untuk pihak berkuasa statistik);

- kepada orang yang bertanggungjawab: dari 300 hingga 500 Rubles (untuk Perkhidmatan Cukai Persekutuan) dan dari 10 hingga 20 ribu Rubles. (untuk statorgan).

Dan bagaimana dengan USN?

Apabila menjawab soalan: "Siapa yang berhak menyerahkan penyata kewangan yang mudah?" Opsyen afirmatif adalah syarikat yang menggunakan sistem cukai yang dipermudahkan, yang merupakan rejim khusus, dengan mana syarikat dikecualikan daripada membayar sejumlah cukai. Penerapan sistem cukai mudah difahami hanya jika kriteria berikut dipenuhi:

- kurang daripada 100 pekerja;

- hasil tahunan tidak lebih dari 150 juta Rubel;

- nilai baki aset tetap tidak melebihi 150 juta Rubel;

- tiada cawangan;

- bahagian syarikat pihak ketiga tidak lebih daripada 25%.

Syarikat-syarikat dalam sistem cukai yang dipermudahkan menyerahkan penyata kewangan yang mudah, yang mesti dijana dan diserahkan sebelum 1.04 tahun berikutnya. Ciri utama lembaran imbangan yang mudah dipermudahkan adalah penyampaian semua data kewangan telah diagregat: dalam setiap maklumat baris keseluruhan kumpulan artikel dapat dicerminkan. Penggenapan adalah beribu-ribu atau berjuta-juta rubles.

Baki tersebut mengandungi dua bahagian: aset dan liabiliti. Aset ini juga mengandungi data mengenai harta syarikat. Pasif mencerminkan sumber utama. Keadaan utama: kesamaan artikel bahagian aktif dan pasif di antara mereka.

Pembentukan dokumen itu dilakukan dengan cara yang semakin meningkat berbanding dengan tahun sebelumnya.

Adakah NGO memberi?

Persoalan penting ialah: "Bolehkah NPO menyerahkan penyata kewangan yang mudah?"

NPOs berbeza dari agen perniagaan lain kerana mereka tidak bertujuan untuk membuat keuntungan. Apabila membentuk dokumen piagam mereka, mereka mesti menetapkan jenis aktiviti yang mereka merancang untuk terlibat.

NPOs, tanpa mengira bentuk yang dibuat, juga boleh menggunakan STS.

Antara ciri-ciri aplikasi STS untuk NPO, perkara berikut boleh dibezakan:

- pemakaian sistem adalah mungkin walaupun dalam keadaan di mana bahagian agen lain melebihi 25%;

- jika kos objek OS melebihi 150 juta Rubles, maka penerapan sistem cukai yang mudah masih mungkin.

Apabila memohon sistem cukai yang dipermudahkan, NPO mempunyai hak untuk mengemukakan laporan dalam bentuk ringan, serta dalam bentuk biasa. Keputusan dibuat secara individu. Pada masa yang sama, struktur pelaporan cahaya termasuk:

- Keseimbangan: perbezaan utama terletak pada bahagian "Modal dan rizab", yang digantikan oleh "Pembiayaan sasaran". Ia mencerminkan data mengenai jumlah sumber pembentukan aset.

- Laporan mengenai penggunaan dana yang disasarkan menunjukkan jumlah yang digunakan untuk menjalankan kegiatan: imbuhan, amal, kegiatan yang disasarkan, dll.

- Laporan mengenai keputusan kewangan tidak diperlukan untuk penghantaran.Ia boleh digantikan dengan laporan mengenai penggunaan dana apabila menerima sejumlah besar pendapatan untuk tahun ini.

- Nota penjelasan adalah mungkin jika klarifikasi diperlukan pada artikel tertentu.

Kesimpulannya

Dalam rangka artikel ini, soalan telah diperiksa mengenai siapa yang menyampaikan penyata kewangan yang mudah.

Harus diingat bahawa hak tersebut dikemukakan kepada beberapa perusahaan kecil dan sederhana yang memenuhi kriteria tertentu. Perniagaan kecil menyerahkan penyata kewangan yang mudah, serta usahawan individu, firma bukan keuntungan dan peserta Skolkovo.