Mengekalkan dokumentasi tunai ketika bekerja dengan wang tunai adalah keperluan wajib bagi entiti sah dan pengusaha swasta. Buku tunai adalah dokumen perakaunan yang disatukan yang mencatatkan pergerakan wang di meja tunai syarikat. Dalam perusahaan kecil, ia dimulakan dalam satu salinan. Pertimbangkan secara terperinci ciri-ciri penyelenggaraan dan penyimpanan dokumen. Khususnya, bagaimana untuk menjahit buku tunai dalam setahun.

Apakah dokumen untuk?

Buku wang tunai dikeluarkan untuk semua orang yang mempunyai daftar tunai. Keperluan ini dikenakan kepada usahawan individu, termasuk mereka yang bekerja pada sistem cukai yang dipermudahkan. Borang KO-04 telah diluluskan pada 1998 oleh Keputusan Jawatankuasa Statistik Negeri Persekutuan Rusia. Borang kertas dan buku tunai elektronik dibenarkan, borang versi elektronik boleh disimpan dalam Word dan Excel dengan perlindungan mandatori terhadap akses yang tidak dibenarkan. Juruwang (pengendali) menjalankannya, tetapi ketua akauntan mengawal ketepatan pengisian. Ketepatan tatalaku secara sistematik diperiksa oleh pihak berkuasa pengawalseliaan.

Dalam syarikat besar, mengekalkan buku tunai adalah diperlukan dalam setiap unit, dengan syarat masing-masing disenaraikan pada lembaran imbangan yang berasingan. Satu unit mempunyai satu salinan dokumen. Salinan buku dan asal dokumen utama disediakan di pejabat utama (syarikat pengurusan). Maklumat tentang baki wang diambil kira apabila merumuskan kunci kira-kira dan laporan mengenai perusahaan secara keseluruhan. Pertimbangkan di bawah bagaimana untuk menjahit buku tunai dalam setahun.

Prosedur untuk memproses dokumen tulisan tangan

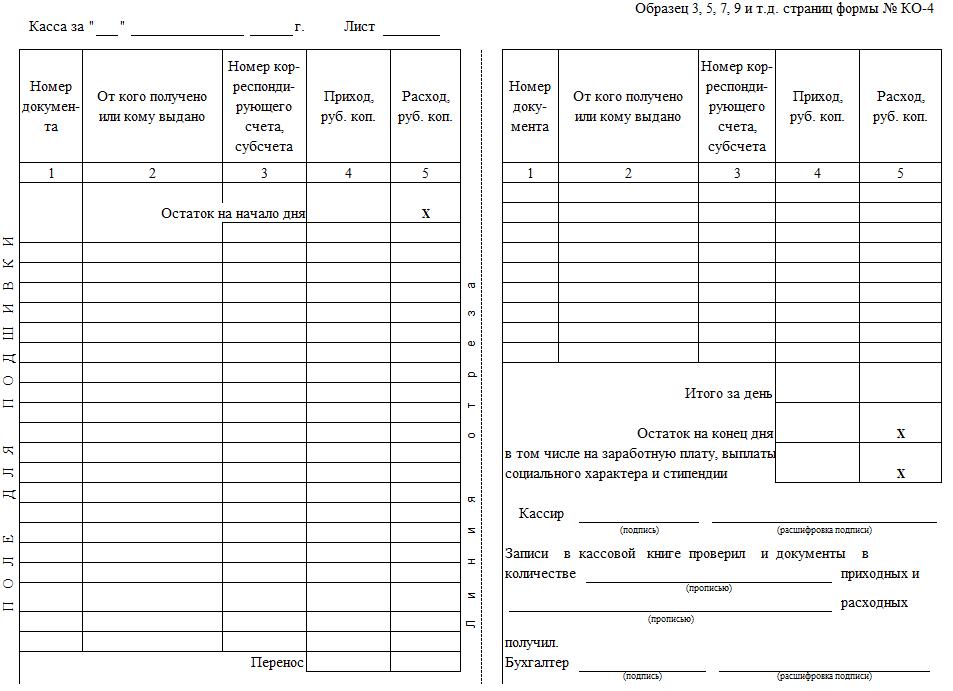

Versi kertas adalah brosur A4 yang dicetak pada pencetak atau di rumah percetakan dan disimpan dalam manuskrip. Helaian sepatutnya bernombor dan dijahit. Ia mestilah sesuai dengan bentuk KO-04. Anda perlu tahu bagaimana untuk mencetak buku wang tunai dalam setahun. Proses penomboran dan penyelenggaraan format elektronik dan kertas berbeza dari versi klasik yang digunakan dalam kerja pejabat.

Penting! Halaman bernombor, menduplikasi nombor dalam pendua. Halaman pertama adalah asal, yang kedua adalah salinan. Satu salinan diisi dengan kertas karbon dan dipindahkan ke jabatan perakaunan untuk dilaporkan. Untuk melepaskan halaman kedua, garisan potong disediakan.

Ia lebih mudah untuk melaksanakan firmware di bahagian bawah halaman. Tepi benang akan dipaparkan di belakang lembaran terakhir, diikat dengan simpul, meterai kertas dan meterai. Meterai itu diletakkan sedemikian rupa sehingga ia dapat menangkap sebahagian daripada halaman buku dan meterai. Berdekatan menunjukkan bilangan halaman, meletakkan tandatangan kepala atau ketua akauntan.

Prosedur untuk mengeluarkan versi elektronik

Apabila mendaftarkan format elektronik untuk buku wang tunai, bentuknya secara terbahagi kepada dua bahagian dengan satu baris yang memisahkan halaman-halaman yang ganjil dan ganjil. Potongan kertas dicetak dilakukan secara mendatar sepanjang garis tertentu. Bahagian atas halaman adalah asal, bahagian bawah dipisahkan untuk penghantaran ke jabatan perakaunan untuk pelaporan.

Penting! Dokumen itu dipelihara setiap hari, kecuali dalam keadaan di mana penempatan tidak dilaksanakan. Juruwang di awal dan akhir hari membuat maklumat tentang baki di meja tunai. Ini adalah kemasukan yang diperlukan!

Pertimbangkan bagaimana untuk mengatur buku wang tunai untuk tahun ini. Operator membuat nota mengenai pergerakan dana dalam dokumen itu sebagai transaksi kewangan dijalankan. Pastikan mengisi maklumat untuk setiap waran tunai masuk dan keluar. Pada akhir peralihan, jumlah perbelanjaan, pendapatan semestinya terjejas, baki tunai dikira.Dokumen utama dilampirkan kepada salinan potongan buku dan dipindahkan ke perakaunan. Akauntan mengesahkan halaman asal dan salinannya dengan tandatangannya sendiri.

Reka bentuk halaman penutup. Nuansa

Halaman tajuk buku tunai diisi sesuai dengan borang KO-4 bersatu. Ia mengandungi nama penuh syarikat, unit struktur dan OKPO. Usahawan swasta menunjukkan nama penuh, jika nama syarikat itu hilang. Ia harus dinyatakan untuk apa tempoh (bulan dan tahun) dokumen dimulakan.

Lembaran pertama: ciri pemindahan baki wang

Sebelum menjahit buku tunai selama setahun, anda perlu mengetahui kehalusan pengisiannya. Di bahagian atas halaman tulis tarikh, menunjukkan hari semasa, bulan dan tahun. Pastikan untuk menunjukkan jumlah baki tunai secara tunai pada awal hari. Ia dibawa dari baki yang ditetapkan pada akhir hari sebelumnya. Sekiranya buku baru dibuka, bakinya diambil dari pendahulunya. Pada halaman pertama, diisi pada hari pertama tahun kalendar, daftar baki tunai yang dikira pada akhir hari terakhir tahun lepas.

Mengisi borang lembaran buku

Lajur 1-5 diisi dari borang RKO dan PKO. Dalam sel "Nombor Dokumen" menetapkan nombor semasa dari perintah berdaftar. Lajur 3 harus menunjukkan nama penuh penerima atau orang yang menyerahkan wang itu. Nombor akaun yang sepatutnya diperlukan hanya untuk entiti undang-undang, usahawan individu meletakkan tanda dalam kotak atau meninggalkannya kosong. Jumlah penggunaan / pendapatan ditunjukkan dalam angka, menetapkan sesen pun. Dalam talian pemindahan, jumlah pendapatan dan perbelanjaan diputar secara berasingan. Lajur dan baris yang tidak diisi mestilah ditandakan dengan huruf kecil dalam bentuk huruf Z.

Bagaimana untuk mengira jumlah baki di kotak pejabat?

Baki pada penghujung hari dikira dengan formula: baki wang pada awal hari, jumlah pendapatan ditambah dan belanja dikurangkan. Di wad mengambil kira semua dana yang diterima di meja tunai. Jika baki di akhir peralihan meninggalkan wang yang dimaksudkan untuk pengeluaran gaji, biasiswa dan manfaat sosial lain, ditunjukkan di bawah sekaligus. Pengiraan membolehkan anda mengenal pasti kelebihan dan kekurangan. Bagaimana untuk menjahit buku tunai dalam setahun, pertimbangkan di bawah.

Yang penting untuk mengekalkan dokumen

Orang yang bertanggungjawab untuk mengeluarkan dan menerima wang boleh menjadi pekerja yang dilantik oleh ketua syarikat dengan mengeluarkan pesanan yang sesuai. Di dalam firma dengan bilangan pekerja yang kecil, seorang pengurus boleh melakukan buku tunai dengan tangannya sendiri. Asas untuk membuat penyertaan dalam dokumen adalah urus niaga perniagaan, yang dicerminkan dalam pesanan kredit dan debit. Perakaunan dijalankan pada hari penyelesaian. Jika pada siang hari tidak ada pergerakan wang, hari ini tidak tercermin dalam buku itu.

Anda boleh membuat pelarasan pada dokumen itu. Perubahan direkodkan dengan pecahan dan tarikh pembetulan. Maklumat ini diperakui oleh orang yang membuat pelarasan. Selepas mendamaikan penyertaan pada akhir hari dengan jumlah wang tunai sebenarnya, maklumat itu disahkan oleh tandatangan pengendali dan ketua akauntan. Ramai yang berminat dengan berapa tahun untuk menyimpan buku wang tunai. Jawapannya mudah. Ia disimpan di perusahaan sekurang-kurangnya 5 tahun. Ketiadaan buku tunai dan penyelenggaraannya yang melanggar undang-undang boleh dihukum dengan denda sebanyak 40-50 ribu rubel untuk perusahaan dan 4-5 ribu rubel untuk pegawai yang bertanggungjawab menjaga dokumen itu.

Bagaimana untuk memancarkan dokumen pada akhir tahun ini?

Buku standard mempunyai 50-100 helai. Di syarikat besar, di mana operasi perniagaan dijalankan secara aktif, laman mungkin tidak mencukupi. Dalam situasi sedemikian, mereka memulakan satu dokumen baru yang meneruskan lama. Ia menunjukkan tempoh masa semasa ia dijalankan. Versi kertas, yang diisi secara manual, dilancarkan sebelum pengisian pertama.

Salinan kertas untuk perakaunan adalah seperangkat daftar tunai dan daftar tunai yang dikeluarkan dalam satu hari, helaian buku itu, diisi dengan salinan karbon dengan tandatangan asal para pegawai.Akauntan ketua mengesahkan rekod dengan borang pesanan, dan jumlah dokumentasi utama yang dipindahkan ditunjukkan dalam buku wang tunai. Rekod ini adalah penerimaan penerimaan dokumentasi utama juruwang. Semua operasi di dalam buku dimasukkan dalam bentuk catatan kepada akaun perakaunan yang berkaitan.

Penting! Di samping pesanan, semua dokumentasi utama diisi dengan salinan. Ia termasuk resit, kuasa wakil, bayaran pendahuluan, ekstrak dari pesanan dan dokumen lain yang berkaitan dengan pergerakan wang di checkout.

Versi elektronik disimpan pada komputer secara berbeza. Untuk melakukan ini, gunakan perisian khas. Apabila membuat penyiaran di checkout, borang dibuat secara automatik. Tetapi penting untuk mengetahui sesuatu yang lain. Bagaimanakah buku tunai dijadikan pada akhir tahun? Ia boleh dicetak pada penghujung hari dan dilaksanakan dalam pendua dengan cara yang sama seperti versi kertas. Simpan versi bercetak di meja tunai syarikat itu.

Lembaran asal diterjemahkan ke dalam satu buku pada akhir tahun, dan salinan dipindahkan setiap hari ke simpan kira. Jika anda mempunyai pengurusan dokumen elektronik, cetakan adalah pilihan. Halaman elektronik ditandatangani oleh tandatangan digital juruwang dan ketua akauntan. Ia adalah perlu untuk memberi perlindungan terhadap perubahan selepas menandatangani buku dan akses tanpa izin. Perlu diingat bahawa jika terdapat ketidaktepatan dalam akaun, buku tunai adalah dokumen yang menunjukkan gambaran umum aliran tunai dan mengesahkan kesahihan operasi.