Analisis perolehan adalah salah satu bidang utama kajian analisis mengenai aktiviti kewangan organisasi. Berdasarkan keputusan analisa, anggaran kegiatan perniagaan dan keberkesanan aset dan / atau pengurusan modal dibuat.

Hari ini, analisis perolehan modal kerja menimbulkan banyak pertikaian antara ahli ekonomi praktikal dan ahli teori teori. Ini adalah titik yang paling lemah dalam keseluruhan kaedah analisis kewangan organisasi.

Apa yang menjadi ciri analisis perolehan

Tujuan utama yang dijalankan adalah untuk menilai sama ada perusahaan mampu membuat keuntungan dengan melengkapkan perolehan "wang-komoditi-wang". Selepas pengiraan yang diperlukan, syarat-syarat pembekalan bahan, penempatan dengan pembekal dan pelanggan, jualan produk perkilangan, dan lain-lain menjadi jelas.

Jadi apa pula perolehan?

Ini adalah nilai ekonomi yang menyifatkan tempoh masa tertentu yang mana peredaran penuh wang tunai dan barang, atau bilangan panggilan untuk tempoh masa yang diperuntukkan.

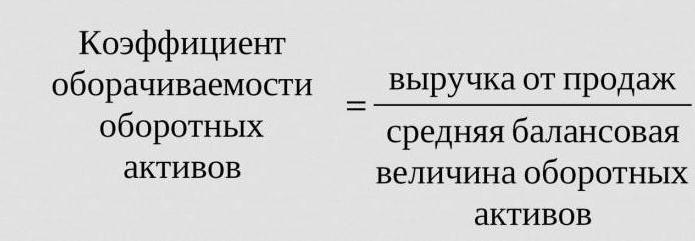

Oleh itu, nisbah pusing ganti, formula yang diberikan di bawah adalah tiga (tempoh dianalisis adalah tahun). Ini bermakna bahawa syarikat untuk tahun kerja membantu wang kedua lebih daripada nilai asetnya (iaitu, mereka bertukar tiga kali dalam setahun).

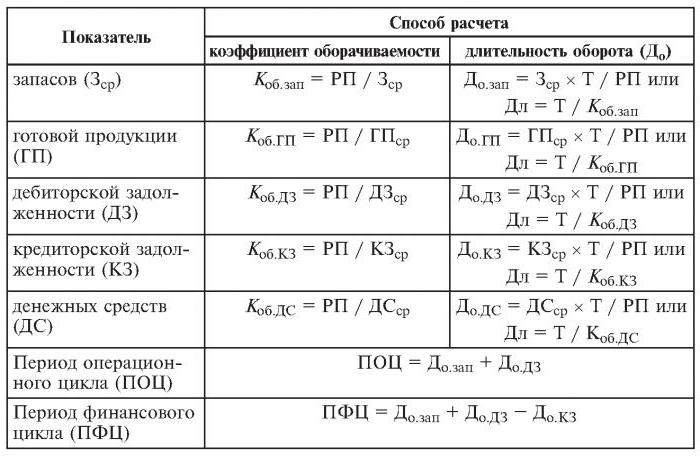

Pengiraan adalah mudah:

Untukkira-kira = pendapatan jualan / aset purata.

Ia sering diperlukan untuk mengetahui bilangan hari yang mana satu revolusi berlaku. Untuk ini, bilangan hari (365) dibahagikan dengan nisbah pusing ganti bagi tahun yang dianalisis.

Nisbah pusing ganti yang digunakan

Mereka diperlukan untuk menganalisis aktiviti perniagaan organisasi. Penunjuk perolehan dana menunjukkan kehebatan penggunaan liabiliti atau aset tertentu (kadar perolehan yang dipanggil).

Oleh itu, menjalankan analisis perolehan, gunakan nisbah pusing ganti yang berikut:

- modal ekuiti syarikat,

- aset aset semasa,

- aset penuh

- stok

- hutang kepada pemiutang,

- akaun belum terima.

Semakin tinggi nisbah pusing ganti aset penuh, semakin tinggi mereka bekerja dan semakin tinggi penunjuk kegiatan perniagaan perusahaan. Perolehan tidak selalu dipengaruhi secara positif oleh spesifikasi industri. Oleh itu, dalam organisasi perdagangan yang melalui jumlah wang yang banyak, perolehan akan tinggi, sementara pada perusahaan yang berintensifkan modal akan lebih rendah.

Apabila membandingkan nisbah perolehan dua perusahaan serupa yang sama dengan industri yang sama, seseorang dapat melihat perbezaan, kadang-kadang penting, dalam kecekapan mengurus aset aktif.

Jika analisis menunjukkan nisbah perolehan yang besar dari penghutang, maka ada sebab untuk membincangkan tentang kecekapan koleksi yang signifikan.

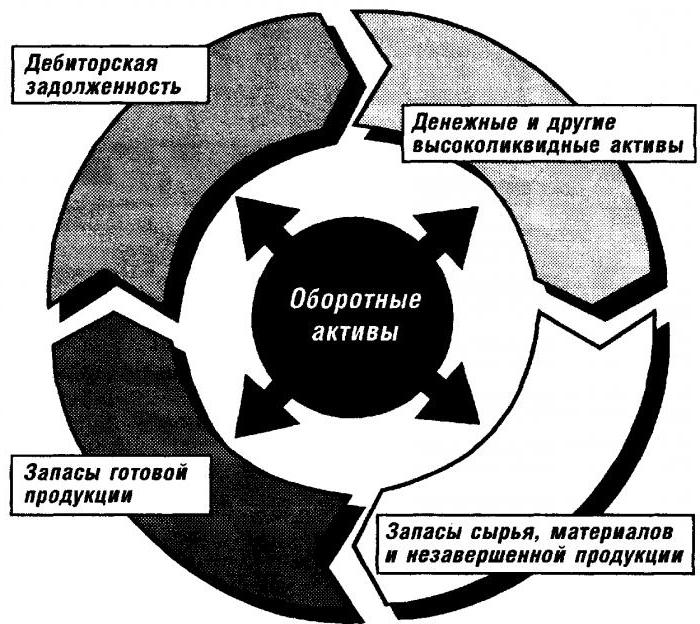

Analisis perolehan modal kerja

Pekali ini memberikan ciri-ciri kelajuan pergerakan modal kerja dari saat menerima pembayaran untuk aset yang nyata dan berakhir dengan pengembalian wang untuk barang (jasa) yang dijual kepada rekening bank. Jumlah modal kerja adalah perbezaan di antara jumlah modal kerja dan baki tunai di bank pada akaun perusahaan.

Dalam hal peningkatan dalam jumlah perolehan dengan jumlah barang (jasa) yang sama dijual, organisasi menggunakan jumlah modal kerja yang lebih rendah. Daripada ini, kita dapat menyimpulkan bahawa sumber bahan dan kewangan akan digunakan dengan lebih cekap. Oleh itu, nisbah perolehan modal kerja menunjukkan keseluruhan proses aktiviti ekonomi, seperti: penurunan keamatan modal, peningkatan kadar pertumbuhan produktiviti, dan lain-lain.

Faktor-faktor yang mempengaruhi pecutan pusing ganti modal kerja

Ini termasuk:

- Pengurangan jumlah masa yang dihabiskan untuk kitaran teknologi,

- peningkatan teknologi dan proses pengeluaran,

- meningkatkan bekalan dan pemasaran barangan,

- pembayaran telus dan hubungan penyelesaian.

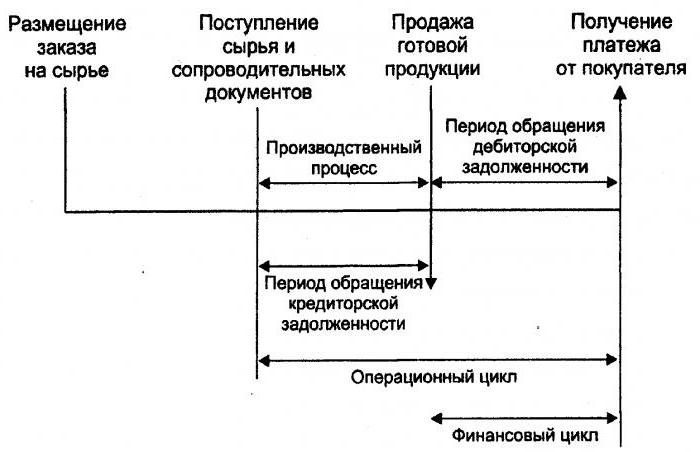

Kitaran wang

Atau, kerana ia juga dipanggil, modal kerja merupakan tempoh perolehan tunai sementara. Permulaannya ialah saat pengambilalihan buruh, bahan, bahan mentah, dan sebagainya. Akhirnya adalah penerimaan uang untuk barang yang dijual atau jasa yang disediakan. Besarnya tempoh ini menunjukkan keberkesanan pengurusan modal kerja.

Kitaran wang pendek (ciri-ciri positif organisasi) memungkinkan untuk segera mengembalikan dana yang dilaburkan dalam aset semasa. Banyak perusahaan dengan kedudukan pasaran yang kukuh, selepas menganalisis perolehan, menerima nisbah modal kerja negatif. Contohnya, oleh sebab itu, organisasi tersebut mempunyai keupayaan untuk mengenakan syarat mereka kepada kedua-dua pembekal (menerima pelbagai kelewatan pembayaran) dan pelanggan (dengan ketara mengurangkan tempoh pembayaran untuk barang (perkhidmatan) yang disampaikan).

Perolehan inventori

Ini adalah proses penggantian dan / atau penyempurnaan (sebahagiannya) sebahagian besar stok. Ia meneruskan peralihan nilai-nilai material (iaitu modal yang dilaburkan di dalamnya) dari sekumpulan saham ke dalam proses pengeluaran dan / atau penjualan. Analisis perolehan inventori menjelaskan berapa kali baki telah digunakan sepanjang tempoh pengebilan.

Pengurus yang tidak berpengalaman untuk insurans semula membuat stok lebihan tanpa memikirkan hakikat bahawa kelebihan ini membawa kepada "membekukan" dana, perbelanjaan yang lebih tinggi dan keuntungan yang lebih rendah.

Ahli ekonomi menasihatkan mengelakkan stok berpindah rendah itu. Sebaliknya, dengan mempercepatkan perolehan barangan (perkhidmatan), melepaskan sumber.

Nisbah perolehan inventori merupakan salah satu kriteria penting untuk menilai aktiviti perusahaan

Itulah sebabnya analisisnya yang menyeluruh adalah disyorkan.

Jika pengiraan menunjukkan nisbah yang terlalu tinggi (berbanding dengan purata atau tempoh sebelumnya), ini mungkin bermakna kekurangan stok yang ketara. Sekiranya sebaliknya, stok barang tidak diperlukan atau sangat besar.

Adalah mungkin untuk mendapatkan pencirian pergerakan dana yang dilaburkan dalam penciptaan saham hanya dengan mengira nisbah pusing ganti saham. Dan semakin tinggi kegiatan perniagaan organisasi, semakin cepat uang dikembalikan dalam bentuk pendapatan dari penjualan barang (jasa) ke akun perusahaan.

Tiada norma yang diterima umum untuk nisbah perolehan dana. Mereka dianalisis dalam rangka satu industri, dan pilihan yang ideal adalah dinamika satu perusahaan. Walaupun penurunan kecil dalam pekali ini menunjukkan pengumpulan stok yang berlebihan, ketidakcekapan pengurusan gudang atau pengumpulan bahan yang tidak dapat digunakan atau usang. Sebaliknya, angka yang tinggi tidak selalu mencirikan aktiviti perniagaan perusahaan. Kadang-kadang ini menunjukkan kekurangan rizab, yang boleh menyebabkan gangguan dalam proses.

Ia memberi kesan kepada perolehan inventori dan aktiviti-aktiviti jabatan pemasaran organisasi, memandangkan pulangan jualan yang tinggi memerlukan nisbah perolehan yang rendah.

Perolehan boleh terima akaun

Nisbah ini mencirikan kadar pembayaran balik penghutang, iaitu, menunjukkan betapa cepatnya organisasi menerima bayaran untuk barang yang dijual (perkhidmatan).

Ia dikira untuk satu tempoh, paling kerap untuk setahun. Dan ia menunjukkan berapa kali organisasi menerima bayaran untuk produk dalam jumlah baki hutang purata. Beliau juga memberikan penerangan tentang dasar jualan dengan kredit dan keberkesanan kerja dengan pelanggan, iaitu, seberapa berkesan penghutang yang dikumpulkan.

Nisbah pusing ganti hutang tidak mempunyai piawaian dan norma, kerana ia bergantung pada ciri industri dan teknologi pengeluaran. Tetapi dalam apa jua keadaan, semakin tinggi, lebih cepat penghutang dibayar. Pada masa yang sama, kecekapan perusahaan tidak selalu diiringi oleh perolehan yang tinggi. Sebagai contoh, jualan produk secara kredit memberikan baki yang tinggi, manakala kadar perolehan adalah rendah.

Jumlah perolehan hutang

Nisbah ini menunjukkan hubungan antara jumlah wang yang perlu dibayar kepada pemiutang (pembekal) mengikut tarikh yang dipersetujui dan amaun yang dibelanjakan untuk pembelian atau pembelian barang (perkhidmatan). Pengiraan perolehan akaun yang dibayar menjelaskan berapa kali dalam tempoh yang dianalisis nilai puratanya telah dibayar balik.

Kestabilan kewangan dan kesolvenan dikurangkan dengan bahagian akaun yang tinggi. Walaupun ia juga memberikan peluang untuk sepanjang masa kewujudannya untuk menggunakan wang "percuma".

Pengiraan adalah mudah

Manfaat ini dikira seperti berikut: perbezaan antara jumlah faedah ke atas pinjaman, bersamaan dengan jumlah hutang (iaitu pinjaman yang diambil secara hipotesis) semasa ia berada di neraca organisasi, dan jumlah hutang yang perlu dibayar.

Faktor positif dalam aktiviti perusahaan ialah lebihan nisbah boleh terima berbanding nisbah pusing bayar. Lender memilih nisbah perolehan yang lebih tinggi, bagaimanapun, syarikat itu menguntungkan untuk mengekalkan nisbah ini pada tahap yang lebih rendah. Lagipun, jumlah hutang belum bayar adalah sumber bebas untuk membiayai aktiviti semasa organisasi.

Pulangan sumber, atau perolehan aset

Ia memungkinkan untuk mengira bilangan modal bertukar untuk satu tempoh. Nisbah pusing ganti ini, rumusan itu wujud dalam dua versi, memberikan ciri penggunaan semua aset organisasi, tanpa mengira sumber resit mereka. Adalah penting bahawa, hanya dengan menentukan pekali pengembalian sumber, anda dapat melihat berapa rubel keuntungan jatuh pada setiap ruble yang dilaburkan dalam aset.

Nisbah pusing ganti aset adalah sama dengan hasil pembahagian pendapatan dengan nilai aset secara purata untuk tahun ini. Sekiranya perlu untuk mengira perolehan pada hari, maka bilangan hari dalam setahun mesti dibahagikan dengan nisbah pusing ganti aset.

Penunjuk utama bagi kategori perolehan ini ialah tempoh dan kelajuan perolehan. Yang terakhir adalah bilangan revolusi modal organisasi untuk jangka waktu tertentu. Di bawah selang ini, faham tempoh purata yang mana pulangan dana dilaburkan dalam pengeluaran barangan atau perkhidmatan.

Analisis perolehan aset tidak berasaskan sebarang norma. Tetapi hakikat bahawa dalam industri yang berintensifkan modal, nisbah pusing ganti jauh lebih rendah daripada, contohnya, dalam sektor perkhidmatan, pasti difahami.

Perolehan yang rendah mungkin menunjukkan kekurangan kecekapan dalam bekerja dengan aset. Jangan lupa bahawa kadar pulangan jualan juga mempengaruhi kategori perolehan ini.Jadi, keuntungan yang tinggi memerlukan penurunan perolehan aset. Dan sebaliknya.

Perolehan ekuiti

Ia dikira untuk menentukan kadar ekuiti organisasi untuk tempoh tertentu.

Perolehan modal dari dana organisasi sendiri direka untuk mencirikan pelbagai aspek aktiviti kewangan perusahaan. Contohnya, dari sudut pandangan ekonomi, pekali ini mencirikan aktiviti perolehan wang modal yang dilaburkan, dari segi kewangan - kelajuan satu perolehan dana yang dilaburkan, dan dari jualan komersial - lebihan atau tidak mencukupi.

Jika penunjuk ini memperlihatkan kelebihan yang signifikan dari tahap jualan barang (perkhidmatan) ke atas dana yang dilaburkan, maka akibatnya, sumber kredit akan mulai berkembang, yang pada gilirannya, membolehkan mencapai batas di mana kegiatan pemberi pinjaman meningkat. Dalam kes ini, nisbah liabiliti kepada peningkatan ekuiti dan risiko kredit meningkat. Dan ini memerlukan ketidakupayaan untuk membayar obligasi ini.

Perolehan modal ekuiti yang rendah menunjukkan pelaburan mereka yang mencukupi dalam proses pengeluaran.