Grāmatvedība ir grūts, bet nepieciešams bizness jebkurā biznesa darbībā. Zināšanas par visām smalkumiem un iezīmēm šajā jomā ir tikai ar darba pieredzi. Daudzi vadītāji uzskata, ka pareiza grāmatvedības garants ir grāmatvedis. Un tikai pēc darbinieka atlaišanas izrādās, ka grāmatvedība netika uzturēta pilnā apjomā. Mums jāveic grāmatvedības datu atjaunošana.

Pārbaudiet

Kā jūs zināt, problēmu ir vieglāk novērst, lai netērētu laiku un naudu grāmatvedības un nodokļu uzskaites atjaunošanai. Lai to izdarītu, pietiek ar nelielu ātru pārbaudi - salīdziniet pārskata datus ar programmā esošo informāciju. Ja tiek konstatētas novirzes, grāmatvedībā tiek veiktas kļūdas. Sekas var būt neparedzamas: sākot ar pretpārbaudi un beidzot ar vadītāja diskvalifikāciju.

Kļūdas var pieļaut dažādu iemeslu dēļ: darbinieka maiņa, dokumentu trūkums, nodaļas darba slodze. Lai kā arī būtu, ir labāk savlaicīgi atjaunot grāmatvedību un nodokļu uzskaiti. Tas ļaus izvairīties no sodiem par likuma neievērošanu un palielinās organizācijas efektivitāti kopumā. Neaizmirstiet, ka par ierakstu uzturēšanu organizācijā vadītājs ir atbildīgs par administratīvo vai kriminālatbildību.

Profesionālie pakalpojumi

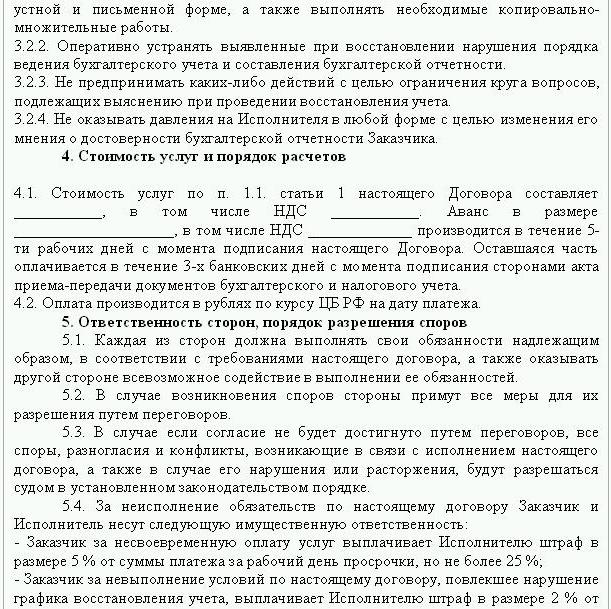

Ja ir konstatētas ziņošanas kļūdas, ir nepieciešama datu atkopšana. Šajā gadījumā tiek noslēgts līgums par grāmatvedības atjaunošanu, kura paraugs ir parādīts zemāk. Dokumentā ir norādīta sīka informācija par darījuma pusēm, pušu tiesībām un pienākumiem, revīzijas laiks. Līgumā ir ļoti svarīgi atspoguļot pakalpojumu izmaksas un būvuzņēmēja atbildību par pienākumu izpildi.

Jaunas juridiskas personas izveidošanai ir jēga tikai tad, ja uzņēmums nav atbildīgs pret citiem darījuma partneriem. Ja uzņēmumam ir derīgas licences, ilgtermiņa līgumi un liels darbinieku skaits, ir nepieciešams atbalstīt tā dzīvībai svarīgās funkcijas. Svarīga ir arī biznesa pieredze un pozitīva biznesa reputācija.

Grāmatvedības atjaunošanas pakalpojumi ietver:

- Organizācijas pašreizējā stāvokļa analīze: grāmatvedības politikas, darbplūsma, kontu plāns.

- Norēķinu saskaņošana ar visiem darījuma partneriem.

- Dokumentu datu bāzes izveidošana.

- Dokumentācijas atgūšana un primāro datu ievadīšana.

- Ziņošana.

Rezultātā dokumentācija tiks atjaunota, pilnveidota un pārraudzīta. Grāmatvedības atjaunošanas pakalpojumi būs dārgi. Cena tieši atkarīga no kļūdu cēloņa (grāmatveža maiņa, nodokļu audita rezultāts, nekvalificēta grāmatvedība) un perioda, kurā nepieciešama norēķinu saskaņošana. Jo vairāk kļūdu tiek identificēts, jo lielāks darbs būs jāveic auditoriem. No otras puses, pakalpojumu izmaksas ir daudz mazākas nekā izmaksas, kas uzņēmumam rastos nepareizas grāmatvedības gadījumā.

Mērķi un uzdevumi

Grāmatvedības atjaunošana, ko veic auditorfirma, sākas ar mērķa izvirzīšanu - panākt grāmatvedību likumiem atbilstošā stāvoklī, lai pārvaldes iestādes uzņēmumam neuzliktu naudas sodus, prasības un sankcijas. Balstoties uz mērķiem un uzdevumiem, tiek veikti šādi verifikācijas soļi:

- Pašreizējās situācijas analīze: sākotnējā dokumentācijas apstrāde.

- Darba apjoma noteikšana, to izmaksu aprēķināšana, pasākumu plānošana un saskaņošana ar klientu.Šajā posmā tiek sastādīts līgums par grāmatvedības atjaunošanu.

- Pasākumu īstenošana, ieskaitot grāmatvedības reģistru, primārās dokumentācijas un pārskatu izveidošanu, labošanu.

- Verifikācijas rezultātu nodrošināšana klientam.

Iespējas

Kur sākt grāmatvedības atgūšanu? Ar pašreizējās situācijas analīzi un darba apjoma noteikšanu. Pilnīgu grāmatvedības atjaunošanu, ko veic revīzijas dienesti, var pieprasīt tikai tad, ja pirms tam grāmatvedība vispār netika veikta vai tika pilnībā pazaudēta. Visbiežāk tiek veikta daļēja datu atkopšana. kas aptver atsevišķas uzņēmējdarbības vienības sadaļas, darījumus vai operācijas, pārskatu verifikāciju un nodokļu uzskaiti noteiktiem nodokļu veidiem.

Grāmatvedības atkopšana: kur sākt

Pirmais solis ir inventarizācijas veikšana, lai noteiktu faktisko pamatlīdzekļu summu. Neatkarīgi vērtētāji noteiks objekta tirgus vērtību un periodu, kurā tas strādāja. Balstoties uz šiem datiem, tiek sastādīts atlikums un aprēķināts atlikušais mūžs. Uzņēmumi, kas darbojas kopējā sistēmā, objekta vērtību var uzzināt no īpašuma nodokļa deklarācijas kopijas. Objekti, kas netiek aplikti ar nodokli, jāatspoguļo ziņojuma pielikumā.

Ja uzņēmumam ir nekustamais īpašums un zeme, tad jums jāsazinās ar izziņu un reģistrācijas kameru, lai iegūtu šo objektu pasu kopijas. Informāciju par zemes gabalu īpašniekiem, kas tiek nodoti organizācijai uz nomas pamata, varat pārbaudīt Federālajā reģistrācijas dienestā. Īpašumu pārvaldības komitejai ir harta uzņēmumiem, kuriem pieder federālās vai pašvaldības iestādes. Visi iegūtie dati jāreģistrē grāmatvedībā.

Pamatlīdzekļu atgūšana notiek šādā secībā:

- Katram objektam tiek ievadīta inventarizācijas karte (OS-6), kurā norādīts pilns nosaukums, atlikušā vērtība, īss apraksts un atlikušais lietošanas termiņš.

- Identificēto operētājsistēmu izmaksas atspoguļojas DT01. Saskaņā ar KT02 “Nolietojumam” pārskata datumā jābūt “0”. Šajos darījumos norādiet aktīva sākotnējās izmaksas un nolietojuma summu. Labāk atspoguļo atlikušos datus. Katras iekārtas atlikušais lietderīgās lietošanas laiks jānosaka komisijai.

- Ja uzņēmums tika izveidots pirms 2002. gada, tad pārskatā jāiekļauj objekta aptuvenais būvniecības datums vai tā nodošana ekspluatācijā. Pēc šiem datiem tiks noteikts lietošanas laiks NU un BU. Līdz 2002. gadam nolietojums tika atskaitīts dažādos lietderīgās lietošanas periodos. Iegūtās pastāvīgās atšķirības ietekmē ienākuma nodokļa summu.

- Grāmatvedības politikas rīkojumā jānosaka nolietojuma aprēķināšanas metode.

Krājumi

Tālāk jāveic krājumu uzskaite, pārskaitot un sverot preces noliktavās. Saskaņā ar audita rezultātiem grāmatvedis:

- Atspoguļo DT10 identificētos krājumu atlikumus, bet DT41 - preču atlikumus. Reģistrācija tiek veikta kvantitatīvā un kopējā izteiksmē pēc tirgus vērtības.

- Ja saskaņā ar inventarizācijas rezultātiem tika atrasti kombinezoni, tad tas jāreģistrē atsevišķās kartēs. Vienai atbildīgajai personai ir izrakstīts viens dokuments. Ja apģērba derīguma termiņš pārsniedz 1 gadu, nolietojums jāuzkrāj katru mēnesi.

- Grāmatvedības politikas rīkojumā ir jānosaka preču un preču atspoguļošanas un izvietošanas procedūra NU un BU MZP.

Norēķinu datu vākšana

Grāmatvedības dokumentu atgūšana sākas ar savstarpējo norēķinu posma noteikšanu ar visiem darījuma partneriem. Visu maksājuma dokumentu kopijas var iegūt bankā, sniedzot informāciju par organizāciju. Šajā gadījumā uz nodaļas vadītāja vārda tiek sastādīta vēstule ar lūgumu sniegt arhīva kontu izrakstus ar visiem pievienotajiem failiem. Informācija ir jāatjauno vismaz sešus mēnešus iepriekš.No iesniegtajiem dokumentiem būs iespējams viegli identificēt piegādātājus, pircējus un norēķinu konta atlikumus. Nākamais solis ir nosūtīt saskaņošanas ziņojumu katram pārstāvim un lūgt viņu nosūtīt kopā ar parakstītajiem dokumentiem visu līgumu kopijas.

FTS uzrauga nodokļu uzkrāšanu un maksāšanu laikā. Šajā nolūkā nodoklis apkopo biznesa kontu kartes, kas atspoguļo maksājumus:

- par kārtējo gadu;

- par parāda atmaksu par iepriekšējo periodu;

- pārstrukturētā parāda atmaksas dēļ;

- ieņēmumus no atsavinātās mantas pārdošanas.

Lai atjaunotu grāmatvedību, revidents vai grāmatvedis Federālajam nodokļu dienestam nosūta vēstuli ar lūgumu sniegt saskaņošanas ziņojumu. Dokumentā obligāti jānorāda TIN, organizācijas atrašanās vieta, tālruņa numurs un vadītāja vārds. Federālais nodokļu dienests sastāda aktu Nr. 23 formā un nosūta to klientam. Turklāt jūs varat saņemt paziņojumu par norēķinu statusu ar budžetu. Tas tiek izsniegts pēc nodokļu maksātāja pieprasījuma, sastādīts rakstiski vai nosūtīts uz e-pasta adresi. Dokumenta saņemšanas termiņš ir 10 dienas no sertifikāta iesniegšanas dienas.

Katram uzņēmumam ir jāreģistrējas FIU un FSS. No šīm iestādēm jūs varat saņemt deklarācijas par UST un apdrošināšanas prēmiju samaksu kopijas un uzzināt maksājumu bilanci, samaksātās summas, vai tiek piemērota regresīvā skala, vai uzņēmumā ir cilvēki ar invaliditāti.

Katru ceturksni uzņēmums iesniedz bilanci ar visiem papildinājumiem, peļņas un naudas plūsmas pārskatu. Šo dokumentu kopijas par vairākiem iepriekšējiem periodiem var saņemt FTS pēc rakstiska pieprasījuma.

Aprēķini

Uzņēmumu grāmatvedības atjaunošana saskaņā ar šo pantu tiek veidota no saskaņošanas aktiem BU un atspoguļota 60. kontā:

- debets - ja tiek pārmaksāts piegādātājiem;

- kredīts - ja ir parāds piegādātājiem.

Ja organizācija izmanto tikai dažu darījuma partneru pakalpojumus, ieteicams detalizēti aprēķināt apakškontus katram darījuma partnerim.

Visi norēķini ar klientiem tiek atspoguļoti 62. kontā. Darījuma partnera parāds ir debets, un pārmaksātā summa ir kredītā. Tāpat kā ar piegādātājiem norēķinus ar katru pircēju var veikt atsevišķā subkontā.

Bezskaidras naudas līdzekļu uzturēšana, grāmatvedības atjaunošana tiek veikta, pamatojoties uz datiem no banku izrakstiem. Atlikušie tauki norēķinu kontiem ir atspoguļoti ДТ51. Ja organizācijai ir valūtas vērtību atlikumi, tie tiek uzskaitīti pirms DT52, konvertēti rubļos pēc Centrālās bankas likmes inventarizācijas dienā. Nauda uz kases tiek ierakstīta saskaņā ar DT50.

Grāmatvedības un pārskatu atjaunošana ar FIU, FSS, MHIF tiek veikta, pamatojoties uz saskaņošanas paziņojumiem, kas saņemti no šīm institūcijām. Visas summas tiek uzskaitītas 69. kontā, kurā tiek atvērti attiecīgi subkonti, atspoguļojot UST aprēķinus daļā, kas pārskaitīta Sociālās apdrošināšanas fondam, federālajam budžetam, medicīniskajai apdrošināšanai, un aprēķinus par iemaksām Pensiju fondā. Aktā atspoguļotajām summām jāsakrīt ar summām, kas norādītas bankas maksājuma dokumentos. Konstatētās neatbilstības var izraisīt tas, ka budžetā līdzekļi tiek pārskaitīti dažas dienas pēc to pārskaitīšanas. Maksājuma dokumentos var tikt pieļauta kļūda, tad līdzekļi tiek ieskaitīti citā kontā. Jebkurā gadījumā, nosakot novirzes, ieteicams sazināties ar FIU vai FSS, lai iegūtu skaidrojumu.

Konta 69 atlikums būs:

- Kredīts, ja uzkrātā summa pārsniedz maksājuma summu.

- Debets, ja līdzekļi iepriekš tiek pārskaitīti budžetā.

- Nulle, ja pārmaksa nav un nav parādu.

Izlīguma akti ar Federālo nodokļu dienestu palīdzēs noskaidrot, kurā nodokļu sistēmā organizācija darbojas. Dokumentos norādītais atlikums jāatspoguļo 68. Konta grāmatvedības pārskatā.

Organizācijas galvaspilsēta

Kur sākas grāmatvedības atjaunošana organizācijas finansējuma avotos? Ar uzņēmuma dibināšanas dokumentiem. Hartā norāda dibinātāju ieguldīto līdzekļu summu. Visas turpmākās izmaiņas kapitāla apjomā jāatspoguļo akcionāru sapulču protokolos. Aprēķinātais pamatkapitāla lielums jāatspoguļo KT80.

Bilance: aktīvi

Lai atgūtu datus, jums jāsaņem pēdējais ziņojums, kas iesniegts Federālajam nodokļu dienestam. Informācija bilancē tiek ierakstīta no galvenās grāmatas. Ja tā nav, grāmatvedības firmu atjaunošana tiek veikta kontos.

NMA (110. lpp.). Ja kontos ir noteikta summa, tad no vadības jums jānoskaidro, kādas firmas zīmes vai intelektuālais īpašums uzņēmumam pieder. Vērtētāji palīdzēs pareizi noteikt šādu objektu vērtību.

OS (130. pants). Uzņēmumiem, kas nodarbojas ar celtniecību, šī rinda atspoguļo uzstādīšanas aprīkojuma izmaksas un ieguldījumus nemateriālajos aktīvos. Ja ir bilance 135. lpp., Tad organizācijai ir īpašums, kas tiek iznomāts. Lai atjaunotu grāmatvedības datus, jums jāpieprasa nomas maksa.

Īpašie konti bankās (140. lpp.). Šajā rindā atspoguļo ieguldījumu summu īstermiņa noguldījumos. Informācija par grīdu jāatspoguļo bankas izrakstā un virsgrāmatas 55. kontā.

Krājumi (211. lpp.). Informācija par materiālu daudzumu un izmaksām tiek reģistrēta bilancē atbilstoši inventarizācijai. Skaitļi var atšķirties no tiem, kas norādīti pēdējā iesniegtajā ziņojumā.

Bilance parāda nodokļa summu, kas saņemta par darījumiem ar visiem darījuma partneriem. Ja uzņēmumam ir daudz pircēju, 220. lpp. (PVN) un 230. (DZ) norādītās summas nepalīdzēs atjaunot grāmatvedību.

Dati par naudas līdzekļiem kasē un norēķinu kontiem tiek aizpildīti, pamatojoties uz bankas izrakstiem.

Atlikums: saistības

Pamatkapitāla apmēram (410. lpp.) Jāatbilst summai, kas norādīta dibināšanas dokumentos.

Ja organizācija izmanto īstermiņa aizdevumus. tad kontā jāatspoguļo to apjoms, ieskaitot procentus. 66. Parādam pensiju fondam, sociālajiem fondiem (623. lpp.) Un budžetam (624. lpp.) Jāatbilst tam, kas norādīts saskaņošanas aktos ar šīm organizācijām.

Atliktais ienākums (640. lpp.) Ietver nomas ienākumu, bezatlīdzības aktīvu utt.

Kopējam nomāto pamatlīdzekļu apmēram, kas norādīts 910. un 911. lappusē, jāatbilst summai, kas norādīta līgumos ar darījuma partneriem, un ikmēneša maksājumos - ar bankas izrakstiem. Parāds iznomātājiem jāuzrāda ārpusbilances kontā 001.

Pēc visu bilances datu ievietošanas grāmatvedības atjaunošana ir kur sākt? Ja visi dati ir ievadīti pareizi, kontu un subkontu debeta atlikumam jāsakrīt ar kredītu.

Ienākuma nodokļa deklarēšana

Grāmatvedības atkopšana Kur sākt? Deklarācijas dati jāatspoguļo organizācijas bilancē, ņemot vērā šādas nianses:

- 1. sadaļā parādīta nodokļu summa, kas jāmaksā visā organizācijā kopumā. Tas būtu jāņem vērā, ja uzņēmumā ir vienības, kas nemaksā nodokli. Konta 68 bilancei jāsakrīt ar parāda summu, kas ieskaitīta vietējā budžetā (091. lpp.) Un Krievijas Federācijas budžetā (081. lpp.).

- Nodoklis, kas maksājams par dividendēm, un procenti par valsts vērtspapīriem ir atspoguļoti attiecīgi 1.3. Apakšiedaļā attiecīgi “1” un “2” lappusēs.

Apsveriet iespēju aizpildīt atlikušās deklarācijas rindas:

- Lpp 070 - ienākumi no operācijām ar parāda saistībām un no Centrālās bankas pārvērtēšanas.

- Lpp 010 - organizācijas ieņēmumu summa pārskata periodā.

- Lpp 100 - ienākumi, kas nav pamatdarbības ienākumi, kas iegūti procentu veidā par aizdevuma līgumiem, vekseļiem un citām parāda saistībām.

- Lpp 041 - nodokļu un nodevu summa, izņemot UST.

- Lpp 050 - iegūto (realizēto) īpašuma tiesību izmaksas iepriekšējā periodā.

- Lpp090 - zaudējumu summa par iepriekšējiem periodiem pakalpojumu nozarēs.

- Lpp 400 - uzkrātā nolietojuma summa pamatlīdzekļiem un nemateriālajiem aktīviem. Ja tas atšķiras no aprēķinātā, tad organizācijai ir objekti, kas iegūti pirms 2002. gada, kuri tagad ir uzskaitīti atsevišķā grupā.

- Lpp 030 - iepriekšējā periodā ieviesto operētājsistēmu skaits. Jūs varat noteikt objektus, kas tiek pārdoti saskaņā ar reģistrācijas kamerā ierakstītajiem līgumiem. Šādu objektu nolietojuma summa tiek reģistrēta 040. lappusē, bet ieņēmumi - 030. lappusē.

Iespējamās kļūdas

Grāmatvedības un audita atjaunošana ir ilgs un rūpīgs process. Galvenā problēma ir tā, ka paziņojumos sniegtā informācija nesakrīt ar to, kas norādīta saskaņošanas aktos. Pirmkārt, tas attiecas uz visiem budžeta maksājumiem. Piemēram, revidents aktu saņēma 31. decembrī. Maksas tiek uzkrātas bilancē mēneša beigās, bet personīgajā kontā no Federālā nodokļu dienesta - noteiktajā termiņā, tas ir, nākamā gada 1. ceturkšņa beigās. Ja organizācija pārskaitīs līdzekļus budžetā katru ceturksni, tad tie tiks uzskaitīti kā atskaitīti grāmatvedības departamentā, un saskaņā ar Federālā nodokļu dienesta datiem no tiem tiks iekasēti avansa maksājumi. Tas ir, gada beigās identiski aprēķini būs tikai par 10 mēnešiem, neņemot vērā avansa maksājumus par pēdējo ceturksni. Tāda pati situācija būs ar citiem pārskata periodiem.

Jūs nevarat izmest dokumentus, uz kuru pamata tika veikta datu atkopšana. Tie jāapkopo un jāapkopo vienā reģistrā. Galvenais grāmatvedis ir atbildīgs par primāro dokumentu drošību.

Nodokļu pārskati var nebūt pareizi aizpildīti. Turklāt organizācijā ir notikumi, kas notika pēc pārskata datuma, bet pirms dokumenta parakstīšanas ar Federālo nodokļu dienestu. Ja tie netiktu pareizi ņemti vērā, tad pašreizējā periodā materiālo vērtību zaudēšana būs par lielu summu.

Regula par grāmatvedības pārvaldību ļauj sagatavot bilanci ar neprecizitātēm. Bilance parāda minimizēto kredīta un debeta atlikumu.

Dokumentu zaudēšana

Ja dokumenti tika daļēji pazaudēti, uzņēmums atrodas labākā situācijā, jo tam nevajadzēs atjaunot visu grāmatvedību no jauna. Labus rezultātus dod sarunas ar vadību, grāmatvedības personālu un citiem ekonomikas departamentiem. Lai izvairītos no šādiem gadījumiem, mēneša beigās ir labāk periodiski veikt grāmatvedības bāzes arhīva eksemplārus WWS izdruku veidā.

Kontroliera izvēle

Pēc visu atjaunošanas darbu pabeigšanas ir vērts izslēgt galveno kļūdu - nevis kvalificētu darbinieku. Pieņemot darbā grāmatvedi, ir jāpārbauda savas zināšanas uzņēmuma darbības jomā un prasmes strādāt ar programmu. Ļoti bieži “speciālisti” nesaprot datu bāzes iestatījumus un ģenerē pārskatus, pamatojoties uz programmu. Bet ne visas konfigurācijas var konfigurēt.

Jums arī iepriekš jāizlemj par vecuma izvēli. Jaunajiem speciālistiem ir daudz teorētisko zināšanu un maz praktiskā darba iemaņu. Lai arī viņi ir apņēmības pilni iekļūt kaujā, nav vērts uz viņiem paļauties. Tajā pašā laikā “vecmāmiņa-grāmatvede” pavadīs vairāk laika likumdošanas izmaiņu izpētei, nevis grāmatvedības pielāgošanai uzņēmumā.

Saskaņā ar statistiku, 80% darbinieku labi strādā tikai tad, ja viņu darbs tiek kontrolēts. Labākais veids ir periodiski atsaukt pārskatus par galvenajiem grāmatvedības kontiem: “krājumi”, “norēķini ar piegādātājiem, klientiem” utt. Ja kontu kontos ir šaubas, jums jālūdz grāmatvedim komentēt situāciju. Visas kļūdas nekavējoties jālabo. Ja grāmatvedis pats nespēj tikt galā ar šo uzdevumu, jums būs jāgriežas pie speciālistiem - auditoriem.