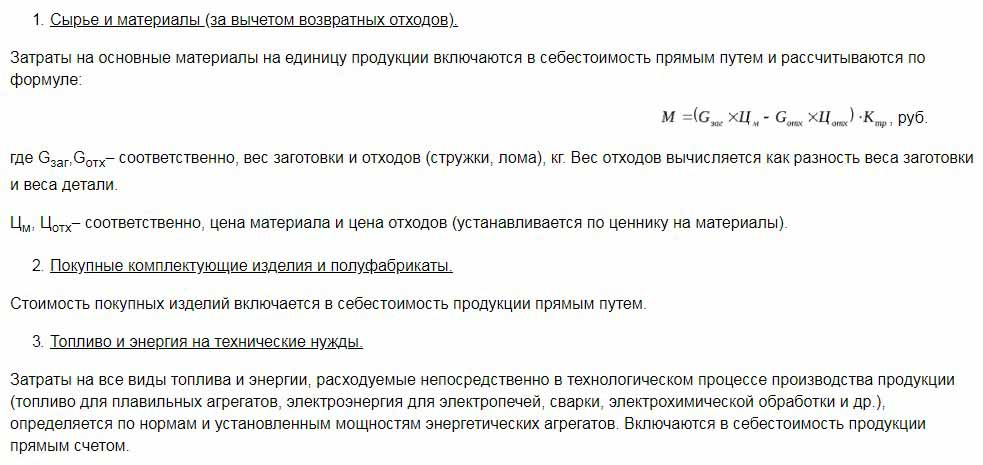

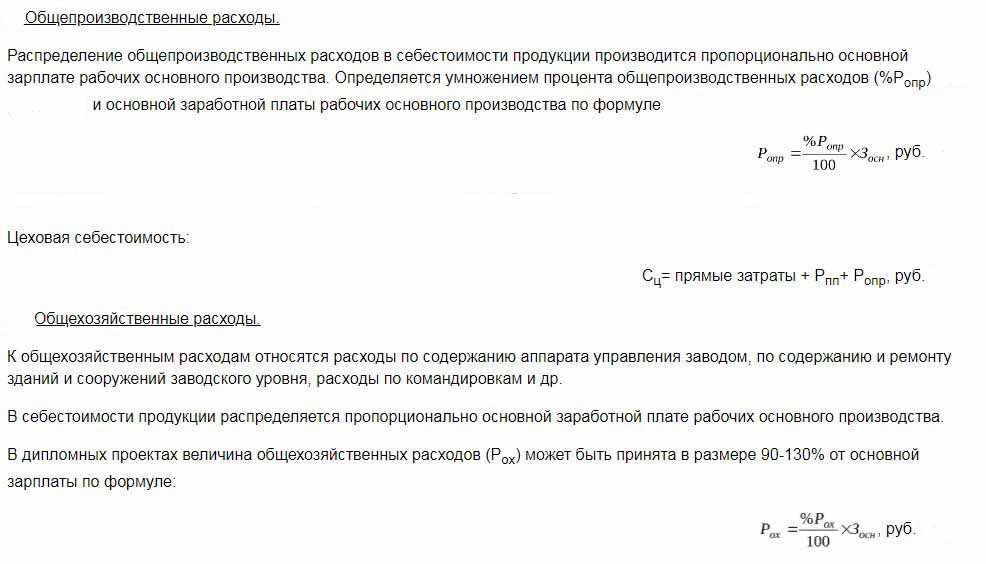

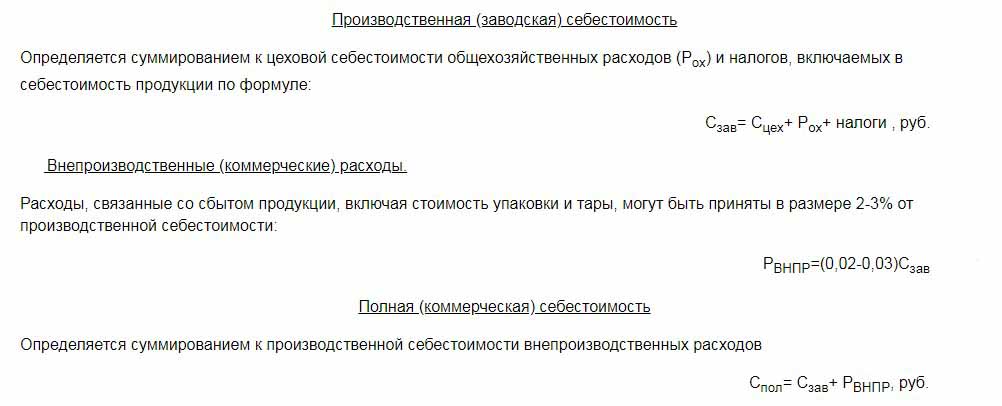

Uzņēmējdarbības aktivitātes produktu ražošanā un to pārdošanā neizbēgami ir saistītas ar noteiktu daļu no preču ražošanas un to pārdošanas izmaksām. Plānotās izmaksas ir to preču aptuvenās vērtības rādītājs, kuras uzņēmumi cenšas sasniegt, saglabājot stabilu ražošanas procesu. Ražotāji neizbēgami sastopas ar mainīgajām izmaksām. Uzņēmēji izmanto tehniskās bāzes uzlabošanu, tehnoloģisko līniju izveidi, lētu izejvielu izvēli vai preču kvalitātes pazemināšanu tirdzniecības vietā. Līdz šim jebkuras produkcijas mērķis ir normatīvās vai plānotās izmaksas. Šo rādītāju ietekmē daudzi faktori, par kuriem runā mūsu raksts.

Izmaksu standartizācijas pieaugums

Plānotās gatavās produkcijas izmaksas tiek aprēķinātas uzņēmumos, kas nodarbojas ar preču ražošanu un turpmāku pārdošanu. Šīs nozares ietver:

- Smagās rūpniecības uzņēmumi: metalurģijas, ogļu, mašīnbūves un citi.

- Lauksaimniecības uzņēmumi, kas nodarbojas ar lopkopību, graudkopību utt.

- Vieglā rūpniecība, kas ietver visas apakšnozares, kas iesaistītas patēriņa precēs.

- Pārtikas rūpniecība: konservu fabrikas, gaļas kombināti, maizes ceptuves un citi uzņēmumi.

Katrai no iesniegtajām darbības jomām ir sava specifika plānoto ražošanas izmaksu aprēķināšanai.

Ražošanas pašizmaksa ietver dažādu veidu izmaksas. Lai pareizi izmantotu rādītāja aprēķināšanu uz produkcijas vienību, ir jāņem vērā visas ražošanas izmaksu nianses.

Sākotnējo izmaksu veidi

Nosakot plānoto izmaksu vērtību, tiek ņemtas vērā visas izmaksas, kas saistītas ar izejvielu ražošanu. Tas ir rādītājs, kas sākotnēji veido produkta cenu galapatērētājam. Balstoties uz saņemto skaitli, tiek iegūts pievienotās vērtības nodoklis precēm un citi atskaitījumi.

Izmaksas tiek nodalītas, pamatojoties uz šādiem izdevumu veidiem:

- Galvenie. Tie ir tieši saistīti ar izejvielu bāzes iegādi produkta ražošanai. Tās ir arī izmaksas par ražošanas procesa nodrošināšanu un darba ņēmēju algas.

- Virs galvas. Tos veido tieši proporcionāli biznesa vienības vadības vienību struktūrai.

Atkarībā no tā, kā izmaksas tiek ņemtas vērā ražošanas izmaksās, tās tiek sadalītas:

- Tiešie - tiek veidoti, pamatojoties uz primārās grāmatvedības datiem.

- Netiešs - saistīts ar ražošanas procesa nodrošināšanu.

Izmaksu komponentos var būt viens izmaksu elements, piemēram, materiāli, vai vairāki palīgmateriāli, piemēram, darbnīca. Šādas izmaksas parasti sauc par sarežģītām.

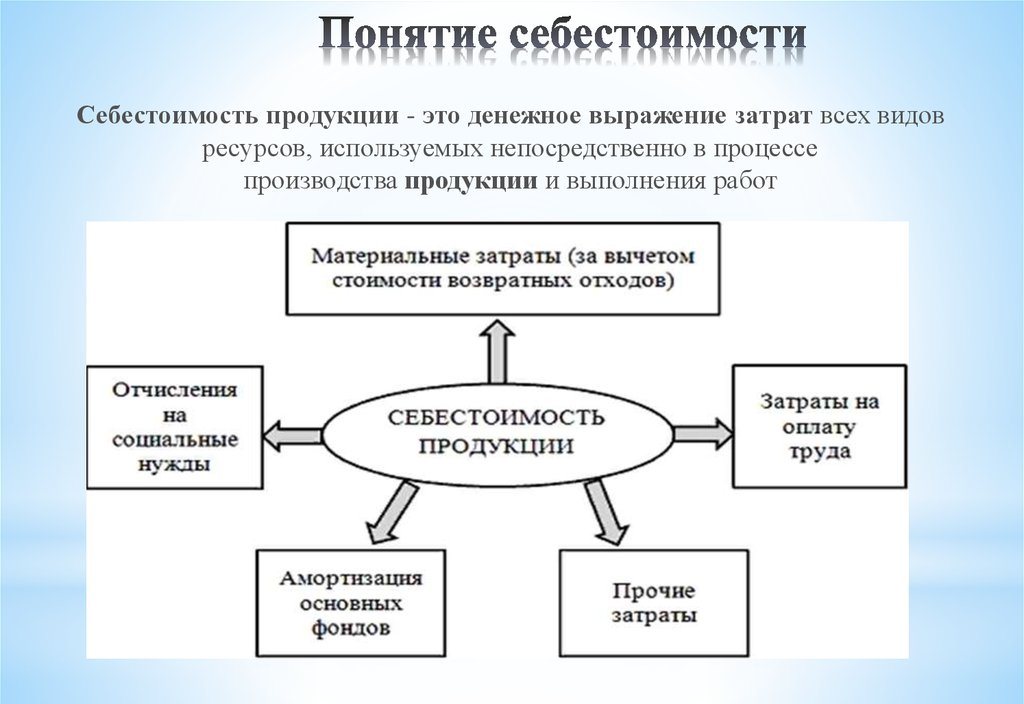

Izmaksu ekonomiskie elementi: materiālie, darbaspēka, sociālās apdrošināšanas iemaksas, līdzekļu nolietojums, citas izmaksas.

Plānotās izmaksas

Visu uzņēmuma izmaksu summu nosaka normatīvie rādītāji vai tieši, pārnesot tos uz izstrādājumiem.

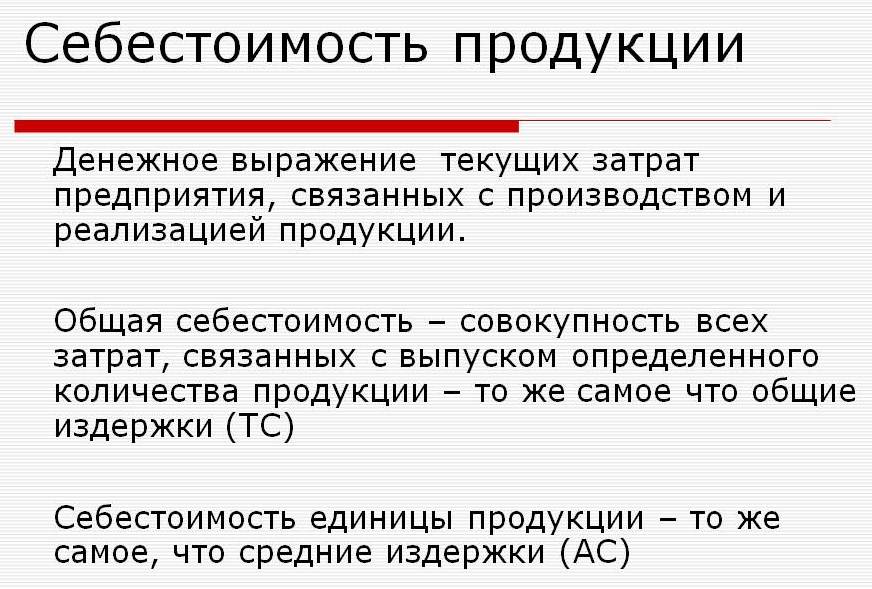

Saskaņā ar definīciju plānotās izmaksas ir ražošanas apjoma vērtības indikators tās ražošanas laikā. Aprēķins tiek veikts gan par kopējo izlaidi, gan pēc preču vienības.

Plānoto izmaksu rādītāji ir raksturīgi apstrādes rūpniecībai, bet tie parādās arī tirdzniecības uzņēmumu grāmatvedībā.Izlietotā līdzekļu daļa, kas nodrošina ražošanas procesus, ir iekļauta arī gatavā produkta cenā.

Plānotais ražošanas izmaksu aprēķins ir nepieciešams, lai noteiktu preču ražošanas iespējamību. Balstoties uz šo rādītāju, uzņēmuma vadība nolemj mainīt darbības gaitu un strādāt ar darbuzņēmējiem.

Faktiskās izmaksas

Rādītāju, kas raksturo faktiski iztērētos līdzekļus preču vienības ražošanai, sauc par tā faktiskajām izmaksām. Fiksēto materiālu, ražošanas, finanšu un citu izmaksu uzskaitē.

Plānotās un faktiskās izmaksas ir atšķirīgas vērtības. Plānošana notiek gada vai ceturkšņa perioda sākumā, bet ražošanas procesa laikā izmaksu lielums un materiālu izmaksas var mainīties.

Faktiskais rādītājs ir krājumu iegādes izmaksu summa (MPZ). Atmaksātie nodokļi, piemēram, pievienotā vērtība (PVN), netiek ņemti vērā.

Ražošanas izmaksu noteikšanas metodes

Plānoto izmaksu monetārā izteiksme ir izmaksu process.

Katra uzņēmuma iekšējai plānošanai ir savas atšķirības. Ir trīs galvenās izmaksu aprēķināšanas metodes:

- Aprēķins saskaņā ar noteiktajiem standartiem. Balstoties uz iepriekšējo pieredzi, tiek noteikts iekšējais normējums vai izmantoti vispārpieņemtie nozares rādītāji.

- Plānots Tas ir balstīts uz izmaksu plānošanu, kas balstās uz iepriekšējām kopējām ražošanas vai pārdošanas izmaksām.

- Ziņošana. Tas ir visprecīzākais, jo tā pamatā ir faktiski iztērētie līdzekļi par iepriekšējo periodu.

Izmaksas

Plānoto izmaksu aprēķināšana sākas ar izmaksu tāmju sagatavošanu un izmaksu aprēķināšanu. Indikators raksturo plānoto vidējo vērtību. Summas noteikšanas pamats ir progresīvās ražošanas izmaksu normas, palīgmateriāli, degviela, enerģija un citas.

Plānotās izmaksas sākas ar informācijas apkopošanu par iepriekšējiem izdevumiem, par materiālu un izejvielu izdevumu normām. Gala rezultāts ir atkarīgs no daudziem faktoriem:

- Atkritumu ražošana.

- Iekārtu tehniskie parametri.

- Izejvielu un papildu sastāvdaļu iepirkuma cena.

- Ražošanas laiks un darbaspēka izmaksas.

Pateicoties aprēķiniem, uzņēmuma vadība iegūst pilnīgu priekšstatu par katra atsevišķa produkta veida izmaksām.

Zemāk ir sniegts kopējās produkcijas un katra produkta veida izmaksu piemērs.

Saskaņā ar iesniegto piemēru 1 krēsla izmaksas būs 1119, 45 rubļi, un skapji - 2217 rubļi.

Masveida ražošanas uzņēmumos izmaksas tiek aprēķinātas pakāpeniski. Katrā no veikaliem produkti saņem papildu rezervi, un tie jau iznāk ar noteiktām izmaksām. Tādējādi veidojas pakāpenisks preču vērtības pieaugums ražošanas procesā.

Šis izmaksu noteikšanas veids palīdz veikt ticamu izmaksu analīzi. Piemēram, audumu ražošanā vērpšanas spiede nosaka auduma izgatavošanas izmaksas, un krāsošanas veikals noraksta izmaksas gatavajam audumam. Saskaņā ar audekla pašizmaksas veidošanās rezultātiem uzņēmuma ekonomisti var noteikt, kurā brīdī var optimizēt ražošanas izmaksas.

Tiešsaistes aprēķina metode ir būtiska liela apjoma ražošanai lielos uzņēmumos.

Plānotās ražošanas izmaksas ir labāk noteikt paredzētām jauna produkta veida izmaksām. Aprēķinu pamatā ir projekti un individuālo izmaksu tāmju normas. Plānotās izmaksas par produkcijas vienību ir īstermiņa plānošanas sistēma. Tas ir nepieciešams, lai uzņēmums varētu noteikt turpmākās attīstības posmus.

Pārskata izmaksas palīdz noteikt faktisko ražošanas izmaksu summu. Tas var sastāvēt no šādām izmaksām:

- Izejvielas.

- Ražošanas atkritumi.

- Enerģija un degviela tehniskajam atbalstam.

- Strādnieku algas.

- Papildu samaksa.

- Sociālās iemaksas.

- Iekārtu nolietojums.

- Vispārējie uzņēmējdarbības izdevumi.

- Ražošanas un ražošanas izmaksas.

- Citi izdevumi.

Rūpnīcās ar lielu platību transporta pašizmaksu var iekļaut transporta izmaksās. Atkarībā no nozares specifikas var būt arī citi izdevumi: pusfabrikāti, papildu vienības utt.

Faktisko izmaksu aprēķins = produkta bilance cikla sākumā (nepabeigts darbs) + Mēneša laikā radušās izmaksas - Ražošanas procesa iestatīšanas izmaksas - Bilance cikla beigās - Laulības.

Gatavās produkcijas plānoto izmaksu uzskaite

Uzņēmuma ražošanas darbības rezultāts ir gatavais produkts. Tas ietver visus ražošanas, iesaiņošanas un preču nodošanas posmus uzglabāšanas noliktavā.

Gatavie izstrādājumi tiek ņemti vērā ar vienu no divām metodēm: uz faktisko un plānoto (pēc grāmatvedības cenām).

Organizācija pati izvēlas ērtāko no aprēķināšanas iespējām un pēc tam to ņem vērā, nosakot preču ražošanas izmaksas.

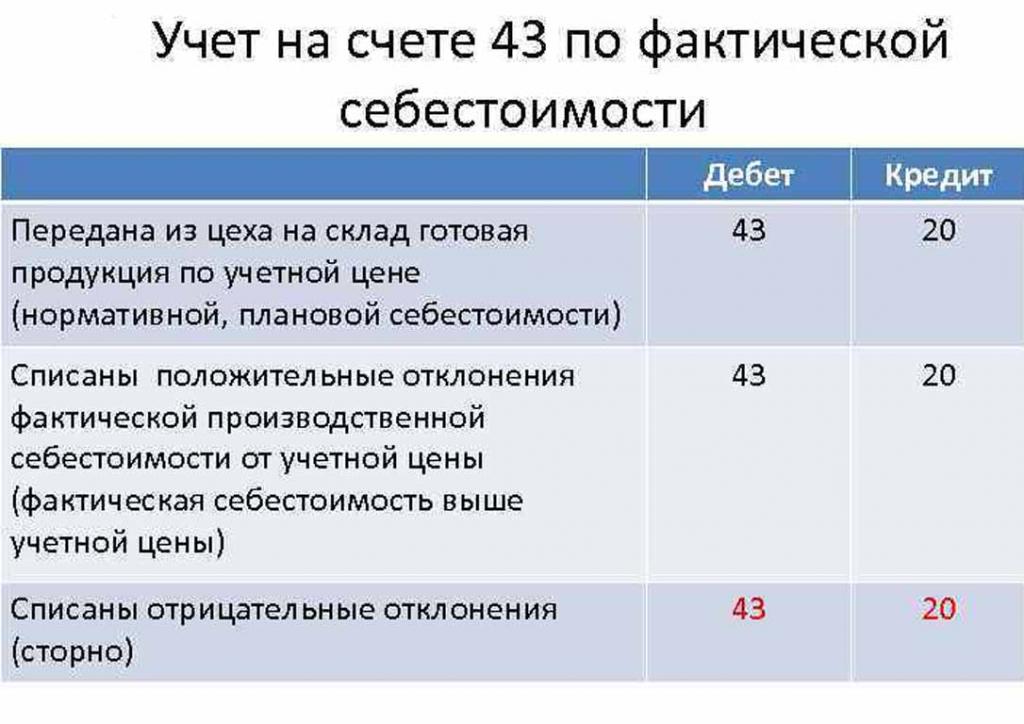

Dienā, kad galaprodukts tiek nodots noliktavā, tas tiek norakstīts no konta 43 "Gatavie izstrādājumi" uz 20 "Krājumi".

Norādītajos kontos tiek nosūtītas arī faktisko izmaksu novirzes, pozitīvas vai negatīvas.

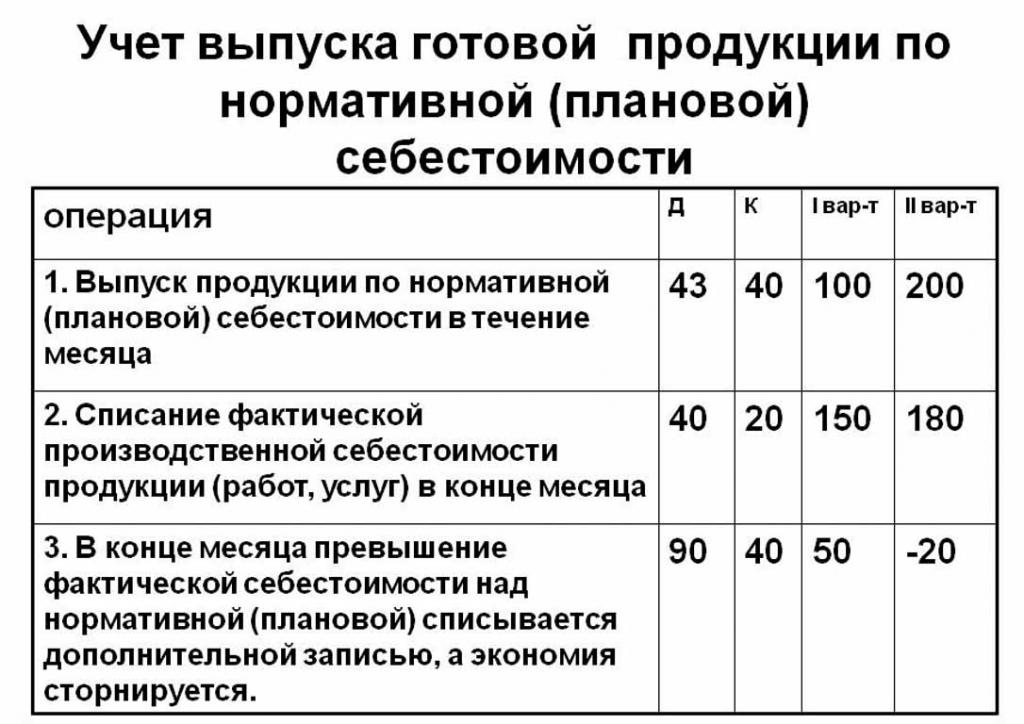

Produktu uzskaite par plānotajām izmaksām tiek veikta, izmantojot kontu 40 "Produktu vai pakalpojumu izlaide" vai bez tā. Tādējādi produktu nosūtīšana par norādītajām cenām.

Normatīvās plānotās izmaksas, neizmantojot kontu 40, ir šādas: Dt 43 ("Gatavie izstrādājumi") Cr 20. Gatavo produktu norakstīšana tiek veikta no konta 20 ("Galvenā ražošana"), dažreiz no 23 ("Palīgražošana") vai no 29. konta ("Ražošanas un ekonomika ").

Norēķinu mēneša beigās novirze no plānotajām izmaksām tiek norakstīta virs faktiskajām izmaksām.

Sūtīšana: Dt 90 ("Pārdošana") Cr 40.

Ja faktiskās izmaksas pārsniedz plānotos, tad rodas zaudējumi. Situācija, kad normatīvie aprēķini pārsniedz faktiskos, rada ietaupījumus.

Apgrieztā ieraksts Dt 90 Ct 40 noraksta kredīta atlikumu (uzkrājumus).

Ražošanas vienības standarta izmaksu aprēķins

Plānotās ražošanas izmaksas var noteikt, pamatojoties uz izstrādājuma sagatavēm ražošanas procesa sākumā naudas izteiksmē pēc to paredzamās vērtības. Kopējā produkcija ietver izmaksas:

- Tiešā: izejvielas, pusfabrikāti, degviela un enerģija, ražošanas darbinieku algas, papildu algas, sociālās un apdrošināšanas iemaksas.

- Darbnīcas izmaksās ietilpst: tiešās izmaksas, ražošanas un sagatavošanas izmaksas.

- Ražošanas izmaksas papildina vispārējie izdevumi un nodokļi, kas ir iekļauti preču cenā.

- Pārdošanas (vai pilnās) izmaksās ietilpst ražošanas izmaksas.

Ražošanas vienības plānoto izmaksu izejvielas tiek aprēķinātas, pamatojoties uz iepirkuma datiem. Iegādātie materiāli ir tieši iekļauti cenā. Izlietotā degviela un enerģija tiek pievienota arī produktu izmaksām, un tos aprēķina, pamatojoties uz šo resursu patēriņa rādītājiem.

Ražošanas nodaļas strādnieku pamatalga ir iekļauta preču vienības izmaksās. Ražošanā bieži tiek piemērota alga pēc likmes, kas ir atkarīga no veiktā darba apjoma (cik cilvēku saražoja produktus, tik daudz saņēma naudu).Plānotajās un faktiskajās izmaksās ir iekļauts algas izmaksu postenis ar starpību, ka faktiskās biežāk ņem vērā darba laiku un gabalu.

Laika algas tiek noteiktas atsevišķās ražošanas vienībās, un tās balstās arī uz izveidotajām izlaides izmaksām.

Papildu piemaksas strādnieku algām aprēķina procentos no pamatlikmēm.

Ražošanas attīstības un aprīkojuma pielāgošanas izmaksas tiek aprēķinātas, pamatojoties uz noteiktajiem standartiem.

Kontroles aparāta saturs ir arī viens no izdevumu posteņiem. Plānotajās gatavās produkcijas izmaksās jāiekļauj vispārējie izdevumi. Pieskaitāmās izmaksas aprēķina, koriģējot pamatalgu procentos no izmaksu veida. Tātad ir iespējams noteikt plānotās ražošanas izmaksas no semināru izmaksu, vispārējo uzņēmējdarbības izmaksu un atskaitījumiem no gatavās produkcijas izmaksām līdz sabiedriskajiem pakalpojumiem (nodokļiem un nodevām).

Preču pašizmaksa:

- Zemes un transporta nodoklis.

- Īpašuma nodoklis.

- Nodoklis par vides piesārņojumu.

Krievijas Federācijas tiesību akti nosaka procentu likmes katram nodokļu veidam.

Plānotās izmaksas ir ražošanas izmaksu un komerciālā atbalsta summa uzņēmuma preču reklamēšanai.

Ar ražošanu nesaistītas izmaksas, kas saistītas ar gatavās produkcijas transportēšanu, iesaiņošanu un piegādi vairumtirgotājam vai gala patērētājam. Šajā izdevumu pozīcijā ietilpst visi organizācijas pasākumi savas preces reklamēšanai.

Balstoties uz aprēķiniem, ekonomikas departaments sastāda plānoto izmaksu tāmi. Tādējādi ir iespējams noteikt visas izmaksas dažādos to rašanās posmos un vajadzības gadījumā optimizēt izmaksas.

Šis dokuments ir uzņēmuma ražošanas darbību analīzes pamats un ļauj jums apsvērt ražošanas līnijas stiprās un vājās puses.

Plānotās izmaksas ir apkopotas tabulā ar katra veida izmaksām. Izmaksas par produkcijas vienību aprēķina vienkāršā veidā, dalot izmaksu summu ar saražoto vienību skaitu.

Paredzamo izmaksu novirzes iemesli

Ražojot un pārdodot produktus uzņēmumā, var rasties neparedzētas situācijas. Šie apstākļi liek izmantot papildu pasākumus, lai novērstu negatīvās sekas, kas nozīmē naudas izšķērdēšanu. Šīs izmaksas sedz, palielinot paredzamo preču vērtību izejā, tas ir, uz gala patērētāja rēķina.

Galvenie iemesli, kāpēc plānotās izmaksas novirzās no faktiskajām, ir:

- Paaugstināts izejvielu patēriņš laulības vai tehniski novecojuša aprīkojuma rezultātā.

- Pārmērīgs degvielas un enerģijas patēriņš.

- Laikietilpīgs preču partijas ražošanas process.

- Ar atalgojumu saistītās izmaksas.

- Citi faktori.

Kā minēts iepriekš, plānotajām un faktiskajām ražošanas izmaksām praksē ir dažādas nozīmes. Parasti, ražojot, daudzums pārsniedz normatīvo. Tas rada zaudējumus, bet uzņēmums var veikt pasākumus, lai koriģētu nākotnes peļņas normu. Šajā gadījumā uzņēmuma vadība pieņem lēmumus, kā uzlabot mārketinga programmas un meklēt jaunus tirgus. Bieži vien uzņēmumi izmanto zemākas cenas, lai ātri pārdotu un samazinātu krājumu atlikumus. Ražošanas optimizēšanai tiek izmantoti atbrīvojumi.

Pasākumi neparedzētu izmaksu samazināšanai

Lai samazinātu izmaksas, organizācijas veic vairākas aktivitātes:

- Novecojušu iekārtu modernizācija.

- Ražošanas aparāta pilnīgu vai daļēju līniju aizstāšana.

- Personāla attīstība uz uzņēmuma rēķina.

- Darba ņēmēju motivācijas sistēmas izstrāde.

- Jaunu piegādātāju meklēšana.

- Augstas kvalitātes izejvielu iegūšana, ar kuru ir daudz mazāk atkritumu.

Praksē galvenais izmaksu samazināšanas veids ir izejvielu aizstāšana. Diemžēl bieži organizācijas iegādājas lētākus materiālus. Tā rezultātā cieš produktu kvalitāte.

Uzņēmuma politika norāda darbības gaitu un turpmāko attīstību. Vadība pieņem lēmumu uzlabot kvalitāti vai palielināt kvantitatīvos rādītājus. Uzņēmuma orientācijai uz eksportu vai importu un produktu pieprasījumam ir liela nozīme uzņēmuma virzienā.

Negatīvas situācijas stimulē uzņēmumu veikt nopietnus turpmākas attīstības pasākumus. Ātra orientācija uz tirgu palīdz uzņēmumam savlaicīgi stabilizēt darbību un uzlabot rentabilitātes rādītājus.