Nesen vairums patērētāju apdrošināšanu uztver kā uzspiestu pakalpojumu. Tomēr bankas visur turpina reklamēt gan savus, gan partneru apdrošināšanas produktus. Protams, tagad shēmas ir ievērojami mainījušās. Parasti tos piemēro juridiski vājiem kredītņēmējiem, kuri apdrošināšanas līgumu uzskata par nepieciešamu un ir spiesti izdarīt izvēli - ņemt to, ko dod, vai vispār atstāt bez naudas. Katram aizņēmējam jāzina, kā pieteikties uz atteikšanos no apdrošināšanas.

Tomēr ir vēl viens svarīgs faktors, kas liek cilvēkiem piekrist apdrošināšanai. Fakts ir tāds, ka bankas aizdevuma nosacījumi bieži tiek veidoti tā, ka produkti ar apdrošināšanas iekļaušanu klientam šķita izdevīgāki pēc procentu likmes, aizdevuma ilguma un summas. Aizņēmējs domā, ka nezaudēja, bet patiesībā bankas naudas kopsumma kopā ar procentiem un apdrošināšanu ir lielāka nekā parādam ar lielākiem procentiem, bet bez apdrošināšanas, kas ir tipisks mārketinga gājiens, kas ir ļoti efektīvs. Mums ir jānoskaidro, vai pēc aizdevuma saņemšanas ir iespējams atteikties no apdrošināšanas, un ja tā, tad kā.

Apdrošināšanas likums

Pavisam nesen, izsniedzot aizdevumu un parakstot apdrošināšanas pieteikumu, cilvēks diez vai varētu atgriezties. Turpmākie aicinājumi bankai un attiecīgajiem uzņēmumiem tika izteikti ar kategorisku atteikumu: tā kā pieteikumu parakstīja pats aizņēmējs, viņa rīcība bija apzināta un brīvprātīga. Šāda problēma tika atrisināta tiesā, bet tikai tad, ja persona varēja pierādīt pakalpojuma uzlikšanas faktu.

Tikai neliels skaits finanšu iestāžu kā izņēmums ļāva izsniegt atteikšanos no bankas apdrošināšanas un dažu dienu laikā par to atdot naudu.

2016. gada 1. jūnijā Krievijas Banka, kas arī regulē apdrošināšanas tirgu, nāca klajā ar paziņojumu, ka pilsoņi, kuri iegādājās polisi, to var atgriezt un iekasēt samaksāto naudu. Šim nolūkam tika ieviests tā saucamais dzesēšanas periods (piecas dienas). Šajā laikā klients varēja mainīt savas domas un sazināties ar apdrošinātāju, kura pienākums ir atdot viņam naudu. Apdrošināšanas likumīga atgriešana tiek veikta ļoti ātri, nauda tiek pārskaitīta pretendentam desmit dienu laikā.

Papildus apdrošināšanas atteikumam jaunais likums ļauj klientiem nepiekrist dažādiem papildu pakalpojumiem, kurus nosaka attiecīgās organizācijas. Tomēr šajā gadījumā finanšu iestādes risks ievērojami palielinās. Tāpēc bankas paaugstina procentu likmes vai patur tiesības mainīt tās klienta atteikuma gadījumā. Un šāds ceļš ir noteikts aizdevuma līgumā. Tas bieži aizņēmējiem liedz rīkoties. Ja klients nepiekrīt apdrošināties, bankas nelabprāt atdod viņam naudu. Tomēr tas joprojām ir reāls, pat ja visu procesu pavada garas debates ar finanšu iestādi.

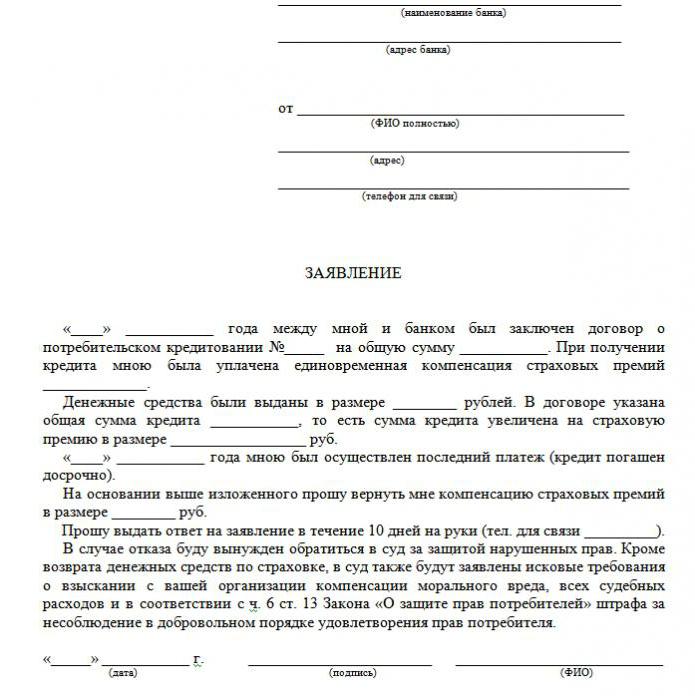

Rakstā ir parādīts aizdevuma apdrošināšanas atteikuma paraugs.

Kādi apdrošināšanas veidi tiek atgriezti?

Kreditēšanas jomā pastāv gan brīvprātīgi, gan obligāti apdrošināšanas pakalpojumu veidi, kas ietver tādas politikas kā:

- Nekustamā īpašuma apdrošināšana, kas attiecas uz aizdevumu, kas nodrošināts ar nekustamo īpašumu, hipotēkas, kurās būtu jāaizsargā nodrošinājums.

- KASKO, kad, ņemot automašīnu aizdevumu, banka klientam uzliek par pienākumu apdrošināt iegādāto automašīnu - transports kā ķīla bankai nodrošina finansiālu aizsardzību. Tātad kā jūs atsakāties no apdrošināšanas pēc aizdevuma saņemšanas? Par to tālāk.

Visi citi pakalpojumu veidi, kas pavada aizdevuma līguma noslēgšanu, ir brīvprātīgi.

Apdrošināšanu var atgriezt par skaidru naudu, preču aizdevumiem, kredītkartēm utt., Ko papildina:

- klientu dzīvības apdrošināšana;

- īpašuma apdrošināšana;

- politika samazināšanas gadījumā darbā;

- aizsardzība pret finanšu riskiem;

- aizņēmēja īpašuma apdrošināšana.

Apdrošināšana jebkurā gadījumā ir likumīga, jo tas ir papildu pakalpojums, ko klientam piedāvā, noslēdzot aizdevuma līgumu. Ja tas nav iekļauts obligāto sarakstā, aizņēmējs to var likumīgi atteikt. Tiesa, šāda izvēle novedīs pie negatīva lēmuma naudas izdošanā. Kad banka piedāvā apdrošināšanu, likumu nekādā veidā nepārkāpj.

Vai es varu atteikties no apdrošināšanas?

Jūs varat pieteikties uz apdrošināšanas atcelšanu, taču to nav viegli izdarīt. Daži no aizņēmējiem par tiesībām uz šo darbību pat iesūdz tiesā kreditorus, taču šī iespēja nav piemērota visiem, un zaudēšanas varbūtība netiek atcelta, jo bankas darbinieki situāciju var viegli vērst par labu. Tajā pašā laikā klients var jautāt savam aizdevējam par to, vai vairākus mēnešus pēc līguma pabeigšanas un savlaicīgiem maksājumiem ir iespējams uzrakstīt pieteikumu par aizdevuma apdrošināšanas atteikumu. Bet līdzīgu procedūru var ieviest tikai tad, ja tiek ņemts vienkāršs patēriņa aizdevums.

Smalkumi likumā par dzesēšanas periodu

Nesen pieņemtais likums neietekmē koplīgumu slēgšanu. Tas ir spēkā tikai fiziskas personas un apdrošināšanas uzņēmuma līguma noslēgšanas gadījumā. Tāpēc bankas bieži pārdod papildu pakalpojumus kā daļu no koplīguma (faktiski banka darbojas kā apdrošinātājs), un dzesēšanas periodā kļūst neiespējami atdot apdrošināšanu.

Pieejami atbrīvojumi

Daudzi cilvēki domā, ka apdrošināšana ir obligāta procedūra, ņemot aizdevumu. Tomēr Krievijas likumi apstiprina apdrošināšanas līguma brīvprātīgumu. Svarīgi ir tas, ka finanšu iestāde var atteikties izsniegt aizdevumu, pat nenorādot iemeslu.

Visbiežāk klientiem tiek piešķirta šāda alternatīva:

- Zemu procentu likmju programma ar obligāto apdrošināšanu.

- Lielāka interese un apdrošināšanas trūkums.

Daudzi baidās, ka 2. variants ir nerentabls. Tāpēc viņi paši piekrīt papildu pakalpojumiem, kas viņiem nav nepieciešami. Bet bieži gadās, ka augstākas procentu likmes ir lētākas nekā maksājumi saskaņā ar apdrošināšanas polisi, kas var būt līdz 30% no kopējās summas.

Ja klients izvēlējās pirmo ceļu, viņam ir tiesības saņemt aizdevumu un pēc tam likumīgi izdot apdrošināšanas atteikumu (pieteikuma paraugs zemāk). Kad banka ir apstiprinājusi pieteikumu un parakstījusi līgumu, aizņēmējs var uzskatīt par nepamatotu papildu pakalpojumu samaksu un atcelt to.

Veidi

Ir divi veidi, kā atteikt apdrošināšanas polisi:

- sazinoties ar banku ar rakstisku pieprasījumu;

- caur tiesu.

Atteikumu var izsniegt arī gadījumā, ja sešu mēnešu laikā aizdevums tika regulāri samaksāts. Tas prasa šādas darbības:

Atteikumu var izsniegt arī gadījumā, ja sešu mēnešu laikā aizdevums tika regulāri samaksāts. Tas prasa šādas darbības:

- Sazinieties ar bankas kredītnodaļu.

- Noformējiet rakstisku pieprasījumu par apdrošināšanas līguma izbeigšanu.

- Gaidiet atbildi no bankas.

Daudzos gadījumos finanšu iestādes uz šādiem klientu pieprasījumiem reaģē pozitīvi, ja maksājumi netiek kavēti visu laiku un nav apdrošināšanas gadījumu. Tad banka aprēķina procentu likmes un palielina tās, lai kompensētu riskus.

Finanšu iestāde var veikt pārrēķinu tikai ar nosacījumu, ka tas ir paredzēts līgumā. Pretējā gadījumā klients noraidīs viņa pieprasījumu.

Dokumenti vērsties tiesā

Ja banka nevērsās pie aizņēmēja, ir iespējams atteikties no kredīta apdrošināšanas ar tiesas starpniecību. Lai iesniegtu prasību tiesā, nepieciešami šādi dokumenti:

- aizdevuma līgums;

- apdrošināšanas polise;

- bankas rakstveida atteikums.

Noteikti sniedziet pierādījumus par apdrošināšanas pakalpojumu uzlikšanu, tāpēc labāk, ja visas sarunas ar bankas darbiniekiem tiks ierakstītas reģistratorā.Lai palielinātu jūsu iespējas uzvarēt, ieteicams piesaistīt profesionāla jurista atbalstu, ja klients nav kompetents juridiskajos smalkumos.

Izredzes uzvarēt tiesā ir diezgan augstas: jums vienkārši jāpierāda, ka apdrošināšanas polisi banka ir noteikusi krāpšanas ceļā (piemēram, iekļaušana ikmēneša maksājumā bez brīdinājuma). Ja programmu ar zemu interesi un apdrošināšanu izvēlējās brīvprātīgi, no tās atteikties būs daudz grūtāk.

Apdrošināšanas iemaksu atmaksas pazīmes

Jaunie tiesību akti paredz, ka kredīta apdrošināšanas atcelšana dzesēšanas periodā garantē naudas atdošanu, kas bankai iztērēta apdrošināšanas polises iegādei desmit dienu laikā.

Ir iespējams arī apmierināt klienta pieprasījumu, ja dzesēšanas periodā nav apdrošināšanas. Tā kā polise ne vienmēr stājas spēkā tūlīt pēc līguma parakstīšanas, atmaksātā naudas summa var būt pilna un daļēja. Ja apdrošināšanas līgums vēl nav stājies spēkā, prēmijas summa tiek atmaksāta pilnā apmērā. Pretējā gadījumā no līdzekļiem tiek atskaitīta summa par pagājušo laiku, un uzņēmumam ir visas tiesības to darīt kopš pakalpojuma sniegšanas.

Apdrošināšanas atgriešanas iespējas pēc atmaksas perioda ar nenomaksātu aizdevumu

Ja dzesēšanas periods jau ir pagājis, uz pakalpojuma dizainu jaunais likums neattiecas. Lai atteiktu apdrošināšanu, nav jāsteidzas iesniegt tiesas procesu (daudzas lietojumprogrammas internetā lejupielādē pieteikuma paraugu). Labāk mēģiniet sazināties ar savu banku. Tagad daudzas organizācijas ir ļoti lojālas klientiem un dod viņiem iespēju atteikties no papildu pakalpojumiem pat vēlāk kā piecas dienas vēlāk. Šādi darbojas VTB 24 bankas (saskaņā ar līgumiem, kas tika izpildīti pirms 2017. gada 1. februāra), mājas kredīts, Sberbank (30 dienas).

Ja jūs nosūtāt prasību organizācijai, atteikums gandrīz pilnībā nonāk pie tā, pamatojot to ar to, ka pats klients ir parakstījis pieteikumu. Šajā gadījumā pārliecināts aizņēmējs var vērsties tikai tiesā, un labāk to darīt ar advokātu palīdzību, kuri var ieteikt dažas nepilnības. Tomēr patiesībā naudu ir ļoti grūti atdot, jo cilvēks pats piekrita pakalpojumam un pat par to samaksāja.

Pirmstermiņa atmaksa un apdrošināšanas atmaksa

Vai ir iespējams atgriezt apdrošināšanu, ja aizdevums tiek atmaksāts pirms termiņa? Tā kā polise tiek sastādīta uz aizdevuma atmaksas periodu, personai, kura to atmaksāja pilnībā pirms termiņa, ir tiesības saņemt daļu no apdrošināšanas pakalpojuma maksas. Ja aizdevums tika ņemts uz diviem gadiem un par apdrošināšanu tika samaksāti 60 000 rubļu, tad, ja atmaksa notiks gadā, ir paredzēts atgriezt 30 000 rubļu. Kopumā šis jautājums ir jāadresē bankai.

Pieteikums atmaksai tiek iesniegts vai nu tad, kad ir uzrakstīts pieteikums par pirmstermiņa atmaksu, vai tūlīt pēc aizdevuma slēgšanas. Lai atrisinātu šo problēmu, banka var nosūtīt klientu tieši apdrošināšanas sabiedrībai. Tur viņš var pieprasīt apdrošināšanas pieprasījuma atteikuma pieteikuma paraugu.

Rīkojies pats vai sazinies ar juristu?

Ja apdrošināšanu atgriezīsit piecu dienu laikā, kas noteiktas likumā, jums nebūs nepieciešama advokāta palīdzība. Bet pēc šī perioda process kļūs sarežģīts un dažos gadījumos neiespējams. Ja banka atsakās, joprojām ir vērts meklēt kvalificētu juridisko palīdzību, jo speciālists šajā jautājumā būs kompetentāks.

Lai izvairītos no šādas aizkavēšanās un neparedzētām slēptās apdrošināšanas izmaksām, jums rūpīgi jāizpēta katrs aizdevuma līguma noteikums, jo dažas bankas var izņemt apdrošināšanas prēmijas. Tāpēc ir vērts pavadīt laiku līguma izpētei, lai izvairītos no finanšu problēmām un tiesvedībām.

Tad pieteikuma paraugs aizdevuma apdrošināšanas atcelšanai nav vajadzīgs.

Vai šodien domājat par to, kā iegūt likumīgu aizdevumu?

Vai jūs domājat sākt savu biznesu?

Vai jums ir kādi parādi? Vai vēlaties maksāt skolas maksu?

Vai jums ir nepieciešams steidzams aizdevums, lai apmaksātu rēķinus?

Šī ir jūsu iespēja sasniegt jūsu vēlmes. Mēs jums palīdzēsim ar visa veida aizdevumiem.

Kredīti, biznesa aizdevumi un studentu aizdevumi?

Mēs piedāvājam jebkāda veida privātu aizdevumu

Aizdevums ar procentu likmi 2%, lai iegūtu vairāk informācijas

Sazinieties ar mums pa e-pastu {fhacyberservics@gmail.com}

INFORMĀCIJA POZĪCIJĀM:

Aizdevuma summa:

Aizņēmēja nosaukums:

Aizņēmēja kontaktinformācija:

Jūs un štats:

Pilsēta:

Valstspiederība:

Kredīta finansēšana:

Aizdevuma termiņš:

Civilstāvoklis:

Patch:

Dzimums:

Mēneša ienākumi:

E-pasts: fhacyberservics@gmail.com

Tālrunis: +1903) 568-0039

Tonija Roka kungs

Ģenerālkonsultants

Krievijas Federācijas bruņotie spēki bankām atgādināja, ka tām vajadzētu atdot naudu aizņēmējiem, kuri atteicās no apdrošināšanas

Pilsonis, noslēdzot aizdevuma līgumu, paziņoja par dalību brīvprātīgās kolektīvās apdrošināšanas programmā pret darba zaudēšanu, nelaimes gadījumiem un aizdevuma ņēmēju slimībām. Pēc piecām dienām aizņēmējs atteicās no apdrošināšanas un pieprasīja atmaksāt bankai samaksāto naudu par apdrošināšanu. Banka naudu neatdeva - dokumentos puses vienojās, ka apdrošināšanas atteikums ir iespējams, bet samaksa par to netiek atmaksāta.

Izskatot šo strīdu, Augstākā tiesa atgādināja, ka visiem brīvprātīgās apdrošināšanas līgumiem ar privātpersonām no 2016. gada 2. marta ir jāatbilst Krievijas Federācijas Centrālās bankas prasībām attiecībā uz noteiktu brīvprātīgās apdrošināšanas veidu ieviešanas nosacījumiem un kārtību. Tajā laikā šīs prasības paredzēja apdrošināšanas prēmijas atdošanu gadījumā, ja apdrošinātais atteicās no apdrošināšanas piecu darba dienu laikā no apdrošināšanas līguma noslēgšanas dienas (tagad šis periods ir palielināts līdz 14 kalendārajām dienām).

Turklāt Krievijas Federācijas bruņotie spēki noliedza citu argumentu, kas neatbalsta aizņēmēju: zemākas instances tiesas atzīmēja, ka, tā kā apdrošināšanas līgums ir kolektīvs, aizņēmēja kā patērētāja tiesības netiek pārkāptas. Un šajā līgumā banka darbojās kā apdrošinātājs - viņš noslēdza apdrošināšanas līgumu par labu pilsoņiem, kuri pievienojās apdrošināšanas programmai. Un ja tā, tad CBR prasības nav piemērojamas, jo tās attiecas tikai uz indivīdiem. Tomēr Augstākā tiesa atzīmēja - tā kā aizņēmēja īpašuma intereses ir apdrošinātas, tas nozīmē, ka viņš ir apdrošinātais.

Dokuments: Krievijas Federācijas bruņoto spēku noteikšana 2017. gada 31. oktobrī N 49-KG17-24

Ko cilvēki dara?