Atlaišana ir darba attiecību beigas starp darbinieku un darba devēju. Šīs darbības rezultātā darbinieks pārtrauc pildīt savus pienākumus organizācijā, un darba devējs pārtrauc maksāt darbu atlūgtajam darbiniekam, tiek izbeigts darba līgums.

Attiecības un to izbeigšanas (atlaišanas) procedūra starp darbinieku un darba devēju ir noteiktas likumā "Par nodarbinātību Krievijas Federācijā" un Krievijas Federācijas Darba kodeksā.

Darba likumdošana paredz šādus galvenos atlaišanas iemeslus:

- Iniciators ir darbinieks (atlaišana pēc viņa paša gribas).

- Iniciators ir darba devējs (atlaišana par darba devēja prasību neievērošanu, uzņēmuma likvidācija, samazināšana utt.).

- Ar darbinieka un darba devēja vispārēju lēmumu (pēc pušu vienošanās).

Atlaišanas procedūra un darbinieka galīgais norēķins ar darba devēju ir atkarīgs no darba līguma izbeigšanas iemesliem.

Atlaišana: kā tas tiek sagatavots?

Darba attiecības ar darbinieku var izbeigt tikai tad, ja ir dokumenti, kas apstiprina atlaišanas procedūras pamatu:

- Darbinieka pieteikums (atlaišana pēc paša lēmuma).

- Vienošanās starp darbinieku un darba devēju, ja atlaišana notiek pēc savstarpējas vienošanās.

- Paziņojums par darba attiecību pārtraukšanu, ja ir beidzies termiņa līguma noslēgšanas termiņš.

Turklāt darba devējam:

- Izdod rīkojumu par darbinieka atlaišanu, tajā jānorāda datums un iemesls.

- Lai pasūtītu rēķina aprēķinu, kurā norādīts neizmantoto atvaļinājumu dienu skaits un visi maksājumi, kas jāveic galīgajā aprēķinā.

- Veiciet nepieciešamos ierakstus atkāpjošā darbinieka darbgrāmatā.

- Izdod darba grāmatu.

- Norēķinieties ar darbinieku, kurš aiziet pensijā.

- Izsniegt sertifikātus 2NDFL, 182n, SZVM-STAZH.

Atlaišana: galīgais izlīgums

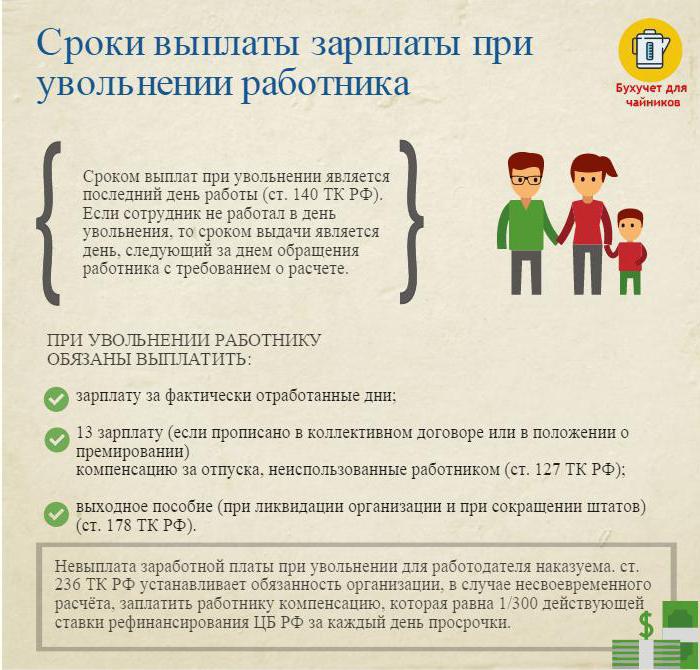

Pēdējā darba dienā (atlaišanas dienā) ir jāsagatavo galīgais maksājums un jāsamaksā visas summas, kas pienākas darbiniekam.

Parasti tās ir:

- Par nostrādāto laiku uzkrātā alga (alga, piemaksas, piemaksas, piemaksas par apvienošanu utt.).

- Kompensācija par atvaļinājumu pēc atlaišanas (tiek aplikts iedzīvotāju ienākuma nodoklis).

- Kompensācijas maksājumi, pamatojoties uz atlaišanu.

Kompensācijas maksājumi, pamatojoties uz atlaišanu, ietver:

- Atlaišanas pabalsta samazināšana.

- Atlaišanas pabalsts pensijas gadījumā sakarā ar invaliditāti.

- Pabalsts darbinieku skaita samazināšanai, meklējot jaunu darbu.

- Kompensācija vadītājam, viņa vietniekiem, galvenajam grāmatvedim, izbeidzot darba līgumu.

Atlaišanas dienā visa uzkrātā summa, no kuras atskaitīts ienākuma nodoklis (aprēķināta saskaņā ar Krievijas Federācijas Nodokļu kodeksu), ir jāpārskaita uz darbinieka personīgo kontu vai jāizdod uzņēmuma kasē.

Darba devējam nav tiesību aizkavēt samaksu (pat ja apvedceļu saraksts nav parakstīts).

Atlaišana: iedzīvotāju ienākuma nodoklis

Uzņēmuma grāmatvedis ar visām maksājamajām summām uzkrāj un ietur iedzīvotāju ienākuma nodokli atlaišanas brīdī.

Iedzīvotāju ienākuma nodoklis tiek piemērots:

- Alga (piemaksas, piemaksas, samaksa pēc tarifa vai algas, piemaksas par aizstāšanu un tamlīdzīgi).

- Kompensācija par neizmantotu atvaļinājumu dienām.

Uzmanību:

- Kompensācijas, kas saistītas ar atlaišanu un kuras paredz darba vai koplīgums, netiek apliktas ar iedzīvotāju ienākuma nodokli, ja tās nepārsniedz trīs reizes lielāku vidējo mēneša algu (darbiniekiem Tālajos Ziemeļos un līdzvērtīgos reģionos - sešas reizes).

- Summām, kas pārsniedz vidējās mēneša izpeļņas trīs reizes (sešas reizes), tiek uzlikti nodokļi noteiktajā kārtībā.

- Šī iedzīvotāju ienākuma nodokļa ieturēšanas procedūra ir kopīga visiem, un tā nav atkarīga no atkāpošā darbinieka stāvokļa.

Svarīgi: ieturēt iedzīvotāju ienākuma nodokli atlaišanas gadījumā budžetā jāiemaksā ne vēlāk kā nākamajā dienā pēc atlaišanas (galīgais norēķins).

Atlaišana: sertifikāts Nr. 2 iedzīvotāju ienākuma nodoklis

Pēc visu nepieciešamo aprēķinu veikšanas, atlaižot, tiek izsniegta iedzīvotāju ienākuma nodokļa izziņa. Tas atspoguļo visus kārtējā kalendārā gada uzkrājumus par mēnešiem, kuriem uzliek ienākuma nodokli. Atsaucē uz 2 ir jāņem vērā iedzīvotāju ienākuma nodoklis pēc atlaišanas, jo tiek aprēķināts galīgais aprēķins. Tos atspoguļo šādi:

- alga ar kodu 2000;

- Balvas ar kodu 2002;

- kompensācija par neizmantoto atvaļinājumu - 4800;

- kompensācijas maksājumi, kas pārsniedz trīs (sešus) vidējos mēneša ienākumus - 4800;

Iedzīvotāju ienākuma nodokļa 2. sertifikāts par atlaišanu, kas kalendārā gada beigās tika iesniegts IFTS.

Padarot 6 iedzīvotāju ienākuma nodokli pēc atlaišanas

Darba devējs atlaišanas dienā veic galīgo aprēķinu ar atlaisto. Šis notikums ir atspoguļots ziņojumā kā 6 iedzīvotāju ienākuma nodoklis šādi.

Pārskata otrajā iedaļā ierakstīts:

- 100. rinda - galīgā maksājuma ar darbinieku diena (ideālā gadījumā atlaišanas diena);

- 110. rinda - ienākuma nodokļa aprēķināšanas (ieturēšanas) datums (sakrīt ar datumu 100. rindā);

- 120. rinda ir diena pēc nodokļu ieturēšanas dienas (diena, kas seko atlaišanas dienai).

Pārskatā 6 iedzīvotāju ienākuma nodoklis uzskaita tikai tos ienākumus, no kuriem tiek iekasēts ienākuma nodoklis. Kompensācijas maksājumi, no kuriem netiek ieturēts iedzīvotāju ienākuma nodoklis, pārskatā netiek atspoguļoti.

Piemērs: Ivanovs I.I. Atlaists 26. aprīlī. Atlaišanas dienā viņam tika izvirzītas apsūdzības:

30000 berzēt - algas maksājums par aprīlī nostrādātajām dienām.

10 000 berzēt - kompensācija par neizmantoto atvaļinājumu.

15 000 berzēt - atlaišanas pabalsts (netiek aplikts ar ienākuma nodokli).

No uzkrātajām summām tika ieturēts ienākuma nodoklis, kura likme bija 13% - (30 000 + 10 000) * 13% = 5200 rubļu.

Uz Ivanova rokām I.I. saņemts (30 000 + 10 000 + 15 000) -5200 = 49 800 rubļu.

Iedzīvotāju ienākuma nodokļa forma 6 tiek atspoguļota šādi:

100. rinda - 2017.04.26., 130. rinda - 40 000 rubļu.

110. rinda - 2017-04-26, rinda 140 - 5200 berzēt.

120. rinda - 2017.04.27.

Sarežģīti gadījumi pēc atlaišanas

Daži interesanti prakses gadījumi, kas rada grūtības atlaižot darbinieku:

1. Atlaišana ceturkšņa mēneša pēdējā dienā. Kā to atspoguļot 6 iedzīvotāju ienākuma nodokļa veidā?

Piemērs: Ivanovs I.I. iziet no 31. marta (pirmā ceturkšņa pēdējā dienā). Atlaišanas dienā viņam tika uzkrāts galīgais maksājums -30000 rubļu., Ieturētais iedzīvotāju ienākuma nodoklis - 3900 rubļi.

Šī darbība ir atspoguļota otrā ceturkšņa pārskatā, jo iedzīvotāju ienākuma nodokļa pārskaitīšanas termiņš ir 1. aprīlis (otrais ceturksnis):

100. rinda - 31/01/2017, 130. lpp. - 30 000 rubļu.

110. rinda - 2017. gada 31. marts, 140. - 3900. lpp.

120. rinda - 2017.01.01.

2. Darbinieks atkāpās no amata 2016. gada decembrī, un 2017. gada februārī viņam tika kavēta kompensācija par neizmantoto atvaļinājumu. Kurā taksācijas periodā jāuzrāda samaksātā summa?

Ienākuma summa un ieturētais ienākuma nodoklis jānorāda 2017. gada iedzīvotāju ienākuma nodokļa 2. sertifikātā.

3. Darbiniekam tiek piešķirts atvaļinājums no 2017. gada 11. novembra ar sekojošu atlaišanu. Galīgos maksājumus viņš saņēma 10.04.2017. Kā atspoguļoties 6 iedzīvotāju ienākuma nodokļa veidā?

2017. gada 10. aprīlis atvaļinājuma nauda - 10 000 rubļu. un algas par nostrādātajām stundām - 20 000 rubļu. No šīm summām ir atskaitīts ienākuma nodoklis.

Pārskatā 6 iedzīvotāju ienākuma nodoklis par otro ceturksni šī darbība tiek parādīta šādi:

1. Par atvaļinājuma samaksu:

Lpp 100 - 2017. gada 10. oktobris, 130. lpp. - 10 000 rubļu.

Lpp 110 - 2017. gada 10. oktobris, 140. – 1300.

Lpp 120 - 2017.04.30.

2. Galīgajam algas aprēķinam:

Lpp 100 - 2017. gada 10. oktobris, 130. lpp - 20 000 rubļu.

Lpp 110 - 2017. gada 10. oktobris, 140. lpp. - 2600 rubļi.

Lpp 120 - 2017/11/11.

Kā redzat, aizpildot 6. veidlapas iedzīvotāju ienākuma nodokli un 2 iedzīvotāju ienākuma nodokli, ir daudz nianšu. Īpaša uzmanība jāpievērš darbinieku atlaišanai. Mēs ceram, ka daži no šajā rakstā sniegtajiem padomiem atvieglos grāmatveža un personāla virsnieka darbu.