Uzņēmuma apgrozāmais kapitāls ir organizācijas pamats. Tāpēc, analizējot uzņēmuma efektivitāti, šī rādītāja lieluma novērtēšana tiek uzskatīta par ļoti svarīgu.

Definīcija

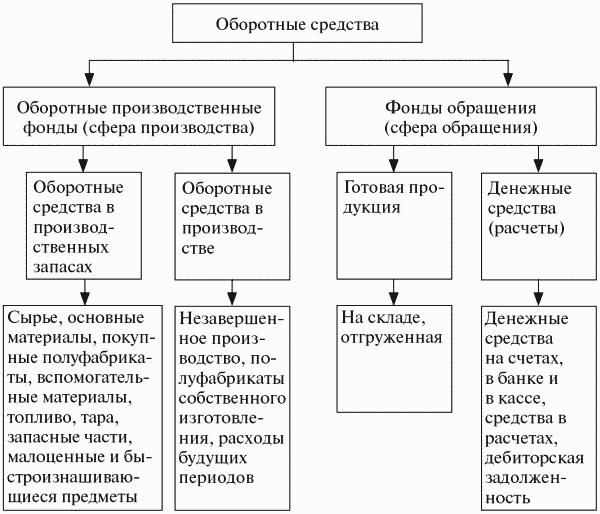

Uzņēmuma apgrozāmo kapitālu sauc arī par apgrozāmo kapitālu, tie ir īpašumi, kas piedalās vienā ražošanas ciklā, kas parasti ir mazāks par gadu. To lielums tieši ietekmē ražošanas izmaksas. Ir jāuzrauga to pastāvīgā papildināšana, bet tajā pašā laikā viņiem nevajadzētu būt pārpilnībā.

Apgrozāmais kapitāls kalpo ne tikai ražošanas procesiem, bet arī apgrozībai (ieviešanai). Apgrozības fondos ietilpst gatavās preces un skaidra nauda.

Apgrozāmo līdzekļu galvenā funkcija ir nodrošināt nepārtrauktu ražošanas procesu.

Klasifikācija

Uzņēmuma apgrozāmo līdzekļu sastāvs ietver daudzas sastāvdaļas. Tos var iedalīt vairākās grupās:

- Krājumi noliktavā. Tajos ietilpst izejvielas, komponenti, rezerves daļas, pusfabrikāti, konteineri, degviela.

- Līdzekļi, kas jau ir ražošanas procesā. Šajā kategorijā ietilpst nepabeigtā celtniecība un ražošana. Kā arī atliktos izdevumus avansa maksājumiem.

- Gatavie produkti ir noliktavā un jau ir nosūtīti.

- Pieejamie finanšu resursi uzņēmuma kasē un norēķinu kontos, īstermiņa finanšu ieguldījumi un debitoru parādi.

Uzņēmuma apgrozāmo līdzekļu struktūra nav universāla un ir atkarīga no daudziem faktoriem. Piemēram, no rūpniecības un ražošanas tehnoloģiskās organizācijas. Liela nozīme ir līgumattiecībām ar piegādātājiem un klientiem, kas nosaka sūtījumu un maksājumu apjomu un grafiku.

No kurienes uzņēmums iegūst naudu

Uzņēmuma apgrozāmo līdzekļu avoti var būt gan pašu, gan aizņemti, gan piesaistīti. Katrs uzņēmums pats nosaka, cik liels kopējais apgrozāmais kapitāls ir nepieciešams ražošanas procesa optimizēšanai. Tāpēc to daudzums tiek aprēķināts, pamatojoties uz minimālo nepieciešamo līdzekļu līmeni, kas ļaus saražot un nosūtīt plānoto produkcijas apjomu, izveidot nepieciešamo krājumu bez deficīta un krājumiem. Bet jums arī jāpārliecinās, ka to apjoms ir pietiekams, lai samaksātu visas saistības ar darījuma partneriem, uzņēmuma darbiniekiem, valsts un nodokļu iestādēm.

Pašu apgrozāmo kapitālu parasti papildina no peļņas. Bet tas nav vienīgais avots, dažus atbildības pantus var pielīdzināt arī apgrozāmajam kapitālam. Piemēram, algu parādi, kas iet no viena mēneša uz otru, kā arī obligātās iemaksas sociālās apdrošināšanas fondā. Turklāt par avotiem var kalpot turpmāko maksājumu rezerves un pozitīva bilance remonta fondā. Dažās uzņēmējdarbības jomās šādos izstrādājumos ietilpst pircēju solījumi par atpakaļ iesaiņojamu iepakojumu. Tā kā gada skaitļi var atšķirties, un dažreiz tie ir diezgan spēcīgi, finanšu plānošanā par pamatu ņem zemākos rādītājus.

Pietiekami grūti veikt precīzus paredzamos aprēķinus, jo ir situācijas, kurās nepieciešami steidzami pielāgojumi. Tāpēc bieži vien ir diezgan grūti apmierināt uzņēmuma vajadzību pēc apgrozāmajiem līdzekļiem tikai uz savu finanšu rēķina.Papildu rezervju izveidošana ir stratēģiski nepareiza - tas novedīs pie kompānijas attīstības tempu samazināšanās. Balstoties uz iespējamību, uzņēmuma vajadzība pēc papildu apgrozāmajiem līdzekļiem jāsedz ar līdzekļiem, kas piesaistīti no ārpuses.

Kā tiek noteiktas normas?

Lai uzņēmums darbotos efektīvi, tiek sastādīti finanšu plāni. Tie cita starpā palīdz īstenot uzņēmuma apgrozāmā kapitāla veidošanu un aprēķināt nepieciešamo apjomu.

Standarts ir mainīga vērtība, to ietekmē šādi faktori:

- produktu apjoms un klāsts;

- izejvielu un sastāvdaļu pirkšanas noteikumi;

- apmaksas un produktu nosūtīšanas noteikumi.

Aprēķinot, ieteicams pēc iespējas optimizēt personīgo līdzekļu izmantošanu. To lielumam jābūt tādam, lai nodrošinātu tikai uzņēmuma pamatdarbību, vienlaikus samazinot vajadzību pēc iespējas mazāk.

Lai noteiktu normu un uzņēmuma apgrozāmo līdzekļu sastāvu, jums jāaprēķina nepieciešamo izmaksu summa, lai noteiktu laiku izveidotu produktu vai pakalpojumu. Var būt grūtības, kas saistītas ar sezonalitāti. Ja uzņēmuma preces ir visu sezonu, un pieprasījums pēc tām nav atkarīgs no šī faktora, tad ir jāizmanto gada pārskats un par pamatu jāņem ceturksnis, kurā produkcija bija visaugstākajā līmenī.

Ja uzņēmums ražo sezonālu produktu, analīzei ir jāizmanto dati par ceturksni, kurā ražošanas rādītāji bija zemākajā līmenī. Sezonas laikā uzņēmuma apgrozāmo kapitālu veidos īstermiņa banku aizdevumi.

Reitings tiek veikts naudas izteiksmē.

Apgrozāmo līdzekļu elementu novērtēšanas metodes

Kad uzņēmums saņem izejvielas, degvielu un citus krājumus, tas ir, kārtējos uzņēmuma ražošanas aktīvus, tie tiek uzskaitīti pilnās izmaksās. Pēdējā ietilpst gan paša resursa izmaksas, gan muitas izmaksas, komisijas maksas un rezerves, loģistikas izmaksas, kas rodas trešo personu uzņēmumiem, kuri veic šīs funkcijas.

Iesaistīto resursu cenu un rezervju novērtējumu perioda beigās var noteikt vienā no vairākiem veidiem:

- Ja materiāli ir unikāli, tad izmaksas nosaka katras inventāra vienības izmaksas.

- Par vidējām izmaksām. Šajā nolūkā tiek aprēķinātas visu pieejamo materiālu vidējās izmaksas perioda sākumā. Iegūtā vērtība tiek pievienota visu periodā iegādāto materiālu un resursu vidējām izmaksām.

- LIFO metode, tas ir, pirmkārt, saņemto resursu izmaksu bāze ir vienāda ar materiālu cenu, kas iegādāta vēlāk par visiem.

- FIFO metode, par pamatu ņem to materiālu cenu, kuri tika iegādāti vispirms. Izmantojot šo paņēmienu, parasti tiek pieņemts, ka resursi ražošanā tiek izmantoti atbilstoši to iegūšanas secībai. Pirmkārt, tiek iesaistīti tie, kurus nopirka paši pirmie. Cena tiek ņemta vērā perioda sākumā.

Atkarībā no izvēlētās grāmatvedības metodes, ņemot vērā cenu pieaugumu, var sasniegt dažādus peļņas rādītājus. Tātad ar LIFO būs mazāk nekā ar FIFO.

Līdzekļu aprite

Lai nodrošinātu nepārtrauktu ražošanas procesu, ir nepieciešams, lai visi materiālie resursi atrastos nemainīgā ciklā. Atkarībā no posma, uzņēmuma apgrozāmie fondi maina to formu. No naudas vispirms pārejiet pie produktīvās, bet pēc tam - uz preci.

Cikls sastāv no trim posmiem:

- 1. posmā uzņēmuma apgrozāmie līdzekļi (naudas piegāde) tiek tērēti nepieciešamo izejvielu iegādei. Tādējādi nauda tiek apmainīta pret krājumiem. Bet to vērtība tiek uzskatīta par avansu.Līdzekļi netiek neatgriezeniski iztērēti, bet tiek ieguldīti, cerot tos atgūt, kad viss cikls būs pabeigts.

- 2. posmā produkts tiek tieši izveidots, izmantojot darbaspēku un iegūtos resursus. Šajā posmā vērtība atkal maina savu formu - no ražošanas uz preci.

- Trešajā (pēdējā) posmā būtu jāīsteno gatavais produkts. Tātad preču forma tiks mainīta uz skaidru naudu. Uzņēmums saņems atpakaļ tā avansa līdzekļus un papildu ienākumus.

Uzņēmuma apgrozāmais kapitāls atšķiras no materiāliem. Tie netiek patērēti neatsaucami, bet ir pastāvīgi kustībā. Pirmkārt, tie tiek uzlaboti, lai izveidotu produktu, pēc tam atgriežas pēc tā ieviešanas un ieiet jaunā ciklā.

Apgrozāmo līdzekļu novērtēšana

Lai saprastu, cik kompetenti uzņēmums savā darbībā pārvalda resursus un vai tas spēj samaksāt visas īstermiņa saistības, kā arī lai saprastu, kur tas iegulda savus līdzekļus, tiek veikta uzņēmuma apgrozāmo līdzekļu analīze.

Personīgā apgrozāmo līdzekļu summa ļauj noskaidrot, vai apgrozāmie līdzekļi pārsniedz esošās īstermiņa saistības, kā arī to, cik daudz tiek finansēts ilgtermiņa aktīviem (pašu vai aizņemtiem).

Uzņēmuma rentabilitātes novērtēšana ir rentabilitātes rādītāji. Ja ieņēmumi no produktu pārdošanas ir pietiekami, lai norēķinātos ar piegādātājiem un segtu visus pārējos parādus, un joprojām būs peļņa, tad uzņēmums tiek uzskatīts par rentablu.

Rentabilitātes rādītāji

Šie koeficienti pieder relatīvo rādītāju grupai, tāpēc inflācijas koeficients tos neietekmē. Šāda analīzes sistēma ļauj saprast, cik daudz uzņēmums gūst peļņu no katra ieguldītā rubļa.

Aktīvu atdeve ļauj redzēt peļņas summu, ko uzņēmums saņēmis no ieguldījumiem aktīvos. Šim nolūkam neto peļņas rādītāju (summu) vajadzētu dalīt ar aktīvu vidējo vērtību (PB).

Lai analizētu, cik efektīvi tiek ieguldīti apgrozāmie līdzekļi, tiek izmantots apgrozāmo līdzekļu rentabilitātes rādītājs. Var izmantot pārdošanas un aktīvu atdevi. Viņu darba apjoms ir apgrozāmo līdzekļu rentabilitātes rādītājs. Ir vēl viens veids, kā aprēķināt šo vērtību. Tīrās peļņas summa ir jāsadala ar apgrozāmo līdzekļu vidējās vērtības summu.

Lai uzzinātu, kāda ir pārdoto preču rentabilitāte, jums ir jāsadala neto peļņas summa ar saņemto ieņēmumu summu. Rezultāts ļaus mums novērtēt ne tikai to, vai uzņēmums darbojas labi vai slikti, bet arī to, cik patiesa ir cenu pieeja. Ir vēl viens veids, kā novērtēt produktu rentabilitāti - pārdošanas rentabilitāte. Šim nolūkam peļņas rādītājs no pārdotajām precēm jāsadala ar pārdoto produktu daudzumu (vai vienībām).

Lai analizētu, cik efektīvi tiek veikta uzņēmuma apgrozāmo līdzekļu pārvaldīšana, jāaprēķina krājumu (krājumu) apgrozījuma attiecība. Lai to izdarītu, izmaksas jāsadala ar vidējo rādītāju MPZ.

Lai veiktu salīdzinošu uzņēmuma racionalitātes analīzi, ieteicams salīdzināt apgrozījuma perioda MPZ koeficientus vairākiem gadiem. Aprēķinam ir formula:

- Tob MPZ = 360 / MPZ apgrozījuma attiecība.

Papildus šiem rādītājiem tiek izmantoti arī citi rentabilitātes koeficienti: ieguldījumi, pašu kapitāls un pamatdarbība. Tiek veikta arī debitoru parādu analīze - tiek aprēķināta tā apgrozījuma likme un atmaksas periods. Jo ātrāk tas tiek atmaksāts, jo mazāks ir risks, ka tas vispār netiks samaksāts.

Par apgrozāmo līdzekļu pārvaldību

Ja uzņēmumam nav pietiekami daudz pašu kapitāla, lai segtu visas izmaksas, ir jāpiesaista papildu finansējums no debitoru parādiem. Kad tas ir izsmelts, jums ir jāņem īstermiņa aizdevumi.

Ja akūti trūkst personīgo apgrozāmo līdzekļu, ir vairāki veidi, kā šo problēmu atrisināt. Visneelastīgākā ir visu iespējamo atlikto maksājumu vai iemaksu saņemšana esošo parādu atmaksai.

Ir novērtēti uzņēmuma apgrozāmo līdzekļu rādītāji, kas ļauj novērtēt efektivitāti. Viens no tiem ir apgrozāmo līdzekļu apgrozījuma periods. To var viegli aprēķināt:

- Tob OS = krājumu apgrozījuma periods + debitoru apgrozījuma periods - vidējais maksājamais periods.

Mums jācenšas samazināt krājumu apgrozījumu un debitoru parādus.

Lai novērtētu uzņēmuma finanšu vajadzības šobrīd, to lielums jāsadala ar saņemtajiem pārdošanas ieņēmumiem dienā (vidēji) un jāreizina ar 100%. Rezultāts būs procenti un parādīs, cik ātri uzņēmums nopelna naudu savu finanšu vajadzību segšanai.

Uzņēmuma pamatlīdzekļi

Uzņēmuma pamatkapitāls un apgrozāmais kapitāls ir jebkura uzņēmuma darba pamatelementi. Bet kas ir pamatlīdzekļi un kā tie atšķiras no apgrozāmajiem līdzekļiem?

Pamatlīdzekļiem ir raksturīgs ilgstošs lietošanas ilgums, un to daļa ražošanas izmaksās daļēji tiek atspoguļota kā šo materiālo aktīvu nolietojums.

Pamatlīdzekļos ietilpst ēkas, būves, darbgaldi, transporta līdzekļi, darbarīki, aprīkojums, dažādas ierīces, mājlopi, daudzgadīgi augi.

Lai gan ir ierobežojumi. Piemēram, inventāru un instrumentus klasificē kā pamatlīdzekļus tikai tad, ja to ekspluatācijas laiks pārsniedz 12 mēnešus, un izmaksām vajadzētu pārsniegt 1 miljonu rubļu. Par zemākām izmaksām tos uzskata par uzņēmuma apgrozāmo kapitālu.

Līdzekļus parasti iedala divās galvenajās kategorijās: ražošana un neražošana. Pirmie ir tieši iesaistīti ražošanas procesā, un tos papildina kapitālieguldījumi. Pēdējie pilda galvenās produkcijas apkalpošanas funkciju, kas nozīmē, ka to izmaksas neietekmē ražošanas izmaksas. Bet nevar teikt, ka neproduktīvie fondi neietekmē uzņēmuma efektivitāti. Investīcijas tajās palīdz uzlabot darbinieku dzīves līmeni, kas pozitīvi ietekmē viņu attieksmi pret darba procesiem. Tie kalpo kā labs motivācijas stimuls.

Apgrozāmais kapitāls ir neatņemama uzņēmuma ikdienas darba sastāvdaļa. Lai tas būtu rentabls un nerentabls, tam jābūt nepārtrauktam ciklam. Šim nolūkam regulāri jāanalizē to izmantošanas efektivitāte un jāsastāda finanšu plāni.