Izmaksu aprēķins - kopsavilkuma plāns par visām uzņēmējdarbības vienības izmaksām nākamajam ražošanas un (vai) finanšu darbības periodam. Izmantojot šo dokumentu, kopējo ražošanas izmaksu summu nosaka, ņemot vērā resursu pasugas, ražošanas posmus, vadības līmeņus uzņēmumā un citas izmaksas.

Definīcija

Izmaksu aprēķinā iekļautas gan galveno, gan palīgražošana kas ir saistīti ar preču, produktu ražošanu un sekojošu pārdošanu. Šajā dokumentā ir ietvertas izmaksas, kas saistītas ar administratīvā personāla uzturēšanu, noteiktu darbu un pakalpojumu ieviešanu, kas neietver pamata ražošanas izmaksas.

Izmaksu aprēķins

Gada projektos paredzēto ražošanas programmu izmaksu plānošana tiek veikta naudas izteiksmē, nosakot konkrētus mērķus un uzdevumus, izvēlētos ekonomiskos resursus un to ieviešanas tehnoloģiskos līdzekļus. Jāprecizē izmaksu aprēķini plānoto mērķu un rādītāju kontekstā. Citiem vārdiem sakot, tas ir izmaksu aprēķins naudas izteiksmē, kas izteikts atbilstošu rezultātu veidā.

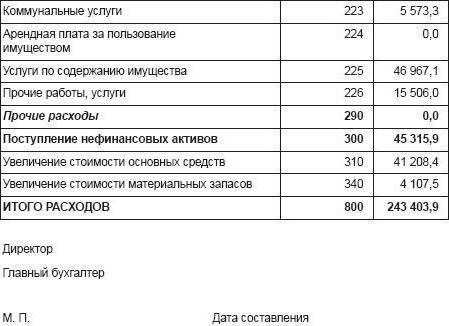

Izmaksu tāmes paraugs izskatās kā plānoto izmaksu plāns saistībā ar darbu, kas veikts ar piemērojamiem resursiem. Piemēram, paredzamie nākotnes ienākumi nosaka plānotās naudas ieplūdes ar attiecīgajiem izdevumiem tajā pašā laika posmā. Paredzētās ražošanas izmaksas parāda plānotos krājumu līmeņus, ražošanas apjomus, kā arī noteiktu veidu resursu izmaksas. Galīgajā tāmē (kodā) jāparāda kopējās izmaksas salīdzinājumā ar rezultātiem nākamā gada sociāli ekonomiskās attīstības plāna galveno sadaļu kontekstā.

Novērtēšanas metodes

Veidojot šo dokumentu ražošanā Krievijas zinātnes un prakses ietvaros, diezgan plaši tiek izmantotas šādas metodes:

- aprēķināts, pamatojoties uz izmaksu aprēķinu uzņēmumā saskaņā ar avotiem, kas iegūti no citām šī dokumenta sadaļām;

- konsolidēts, pamatojoties uz dažu darbnīcu ražošanas procesu aplēšu summēšanu (izņemot iekšējo apgrozījumu);

- izmaksas, pamatojoties uz plānotajiem aprēķiniem gatavo produktu nomenklatūrai, paplašinot vispārīgos priekšmetus vienkāršās izmaksās vai to elementos.

Paredzamā metode

Šī ir visizplatītākā metode vietējos uzņēmumos. Tās izmantošana ļauj nodrošināt koordināciju ar ienākšanu vispārējā norēķinu sistēmā visaptveroša plānošanas dokumenta veidā. Organizācijas izmaksu aprēķins, izmantojot šo metodi, paredz visu ražošanas izmaksu uzkrāšanu konkrētiem elementiem gada plāna īpašajās sadaļās. Paredzamās izmaksas tiek noteiktas šādā secībā:

- Pamatmateriālu, sastāvdaļu un pusfabrikātu izmaksas nosaka, pamatojoties uz plānoto materiālo resursu gada pieprasījumu. Šajā gadījumā tāmē jāiekļauj tikai tās izmaksas, kuras plānošanas periodā var iztērēt ar sekojošu ražošanas norakstīšanu. Citiem vārdiem sakot, nepieciešamība pēc materiāliem aktīviem tiek pieņemta, neņemot vērā izmaiņas krājumu atlikumos.

- Izdevumu veidošana par palīgmateriāliem tiek veikta, pamatojoties uz plāniem to vajadzībām gadā.Šo izmaksu struktūra ir instrumentu vērtība, kā arī plānošanas periodā iztērētais sadzīves aprīkojums.

- Degviela vērtības izteiksmē tāmē jāplāno, ņemot vērā tās vajadzības.

Kopsavilkuma metode

Lai saprastu, kā aprēķināt izmaksas, izmantojot šo metodi, vispirms ir jāizstrādā un jāsamazina kopējās izmaksas gan galveno, gan pakalpojumu nozares semināru kontekstā.

Izmaksu metode

Šī budžeta veidošanas metode paredz ražošanas plānošanas dokumenta izstrādi, kas balstīta uz visu produktu veidu aprēķiniem vai izmaksām, kuri uzņēmumā tiek plānoti gada ražošanas programmā, kā arī turpmākajiem izdevumiem un nepabeigto darbu atlikumiem. Balstoties uz dažu produktu pašizmaksu, saskaņā ar gada ražošanas apjomiem tiek izstrādāta īpaša šaha lapa, kurā ietverti ekonomiskie elementi un izmaksas.

Tiklīdz tiek izveidots šaha galds, tiek izstrādāta vispārēja pārskatīta (konsolidēta) izmaksu tāme, kas tiek plānota nākamajam periodam. Lai ražošanas izmaksas veidotu no konsolidētajām aplēsēm, ir jāizslēdz darba izmaksas, kas nav saistītas ar ražošanu.

Citas izmaksu aprēķināšanas metodes

Papildus šajā rakstā apskatītajām metodēm uzmanība jāpievērš arī tādām metodēm kā procesu un pasūtījuma izmaksas.

Papildus šajā rakstā apskatītajām metodēm uzmanība jāpievērš arī tādām metodēm kā procesu un pasūtījuma izmaksas.

Tātad uz procesiem balstītā aplēšu veidošanas metode paredz ražošanas izmaksu plānošanu atsevišķu struktūrvienību, ražošanas procesu kontekstā. Vispārējie izdevumi tiek summēti atsevišķos izdevumu posteņos, ieskaitot darbaspēka izmaksas un materiālos resursus.

Izdevumu tāmes veidošanas pielāgotā metode paredz gatavās produkcijas ražošanas izmaksu noteikšanu individuālu pasūtījumu, veikto darbu un plānoto līgumu kontekstā. Par katru pasūtījumu jāapkopo tā pašizmaksa, kurā parādītas gan tiešās, gan pieskaitāmās izmaksas, kas attiecas uz šāda veida darbu ražošanas procesā.

Secinājums

Apkopojot iesniegto materiālu, jāatzīmē, ka tāme ir finanšu plāns, kas nosaka apropriāciju apjomu, sadalījumu īpašos piešķirtajos līdzekļos uzņēmuma uzturēšanai. Izmaksu tāmes juridiskā vērtība ir noteikt uzņēmuma vadītāju tiesības un pienākumus paredzētajam līdzekļu izlietojumam, kas tika noteikti šī dokumenta sagatavošanā.