Inventāra inventārs, kura paraugs tiks aprakstīts vēlāk, ir primārais dokuments, kas atspoguļo konkrētu situāciju. Viņu pārstāv attiecīgie valsts fakti. Dokuments ir sastādīts atbilstoši lauka atlieku novērtējumam, kas identificēts pārrēķināšanas procesā. Tālāk mēs sīkāk apsveram, kā tiek sastādīts materiālo aktīvu uzskaites saraksts.

Vispārējs raksturojums

Inventāra inventārs, kura forma ir apstiprināta ar likumu, būtībā ir tas pats dokuments kā rēķins, pavadzīme, akts utt. Tāpat kā citos dokumentos, tajā var būt dažas novirzes no faktiskā stāvokļa. Ja salīdzinām informācijas atspoguļojuma realitāti, jāsaka, ka inventāra inventarizācijai ir zemāks reprezentativitātes koeficients nekā parasti pavadzīme. Lai pareizi veiktu pārreģistrāciju, ir jāzina īpašums, kas tiek pārbaudīts. Kvalitatīvi šādu darbu grāmatvedis nevar veikt. Tas ir saistīts ar faktu, ka norādītajam speciālistam nav priekšstata par preču masu, krājumu uzskaites specifiku. Šajā sakarā, veicot auditu, darbinieki, kuri šajā jautājumā ir nekompetenti, sastādot primāro dokumentu, pieļauj kļūdas. Inventāra inventarizācija - pārskata forma, tiesību akts. Tas parāda atbildības apmēru, ko aģents uzņemas īpašnieka priekšā.

Valsts fakts

Uzņēmumam ir noteikta ekonomiskā situācija. Tas jo īpaši attiecas uz aktīvu stāvokli, kas atspoguļots inventarizācijā. Valsts fakts ir informācija par īpašumu, kas reģistrēts oriģinālajā dokumentā. Kodols ir vērtība, kas izteikta dabīgās vienībās. Kopš brīža, kad katrs no viņiem ir apveltīts ar vērtības izpausmi, viņi pāriet īpašā ekonomiskajā slānī. Tāpēc vērtības atspoguļo uzņēmuma krājumu īpašības.

Dokumenta lomas specifika

Inventāra inventārs atspoguļo tiesisko slāņu attiecības. Īpaši no īpašuma tiesību viedokļa tiek atklātas tiesiskās iespējas, kas nosaka īpašuma izmantošanu, atsavināšanu un valdīšanu. Šajā gadījumā primārajā dokumentā ir skaidri nodalītas vērtību kategorijas. Īpaši to, ko glabā vai kas ir uzņēmuma rīcībā, nedrīkst sajaukt ar mantu.

Šis noteikums iepriekš nosaka juridisko aspektu, kas atklāj apmaksātu un neapmaksātu krājumu saturu. Beigās inventarizācija ir administratīva rakstura. Tas atspoguļo atbildīgās personas saistību izpildi pret īpašniekiem un pārvaldnieku.

Inventāra inventārs atspoguļo stāvokļa fakta laika slāni. Jo īpaši tas palīdz identificēt novecojušos produktus un produktus ar parastajiem pārdošanas periodiem. Tomēr valsts fakta patiesā vērtība tiek noteikta dokumenta informatīvajā aspektā. Jo lielāks ir novirzes rādītājs, kas identificēts kā pretsvars aplēstajai vērtībai, pamatojoties uz pārrēķināšanas rezultātiem (parasti tas tiek veikts saskaņā ar salīdzināšanas lapu), jo fakts būs informatīvāks.

Izmantotās kategorijas

Inventāra sarakstā ir iekļauti uzņēmumā pieejamo vērtību raksturlielumi. Viņu statusā ir viss, kas būtu un var būt primārā dokumenta sastādīšanas priekšmets. Uzskaiti veic, noņemot lauka atlikumus.Tas ir atkārtots novērtējums, pārrēķināšana, pārsniegšana un aplikšana ar nodokli (reizinot preču skaitu ar to vienību vērtību).

Inventāra inventārs: INV-3 forma, vispārīga informācija par apkopošanu

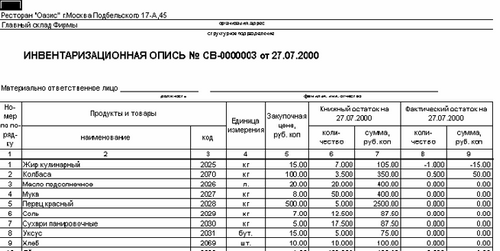

Oriģinālā dokumenta augšpusē ir kvīts. Tas tiek ņemts no visiem darbiniekiem, kuri ir atbildīgi par inventarizācijas veikšanu. Katrs konkrētais nosaukums tiek ievadīts dokumentā, norādot daudzumu, izstrādājumu, grupu, veidu un citus nepieciešamos datus. Nosverot, izmērot, pārrēķinot, tiek noteikta vērtību faktiskā pieejamība.

Dokumenta sagatavošana notiek divos eksemplāros. Abas no tām paraksta inventarizācijas komisijas locekļi un materiāli atbildīgie darbinieki. Viens no eksemplāriem tiek nosūtīts uz grāmatvedību. Tur ir apkopots salīdzināšanas lapa. Noliktavas vadītājs saglabā citu eksemplāru. Ja beidzas derīguma termiņš, tas ir nelietojams, bojāts vai sabojāts, kā arī tiek atrasti gatavie, bet iepriekš neuzskatāmie izstrādājumi, tiek aizpildīts norakstīšanas vai iekļaušanas paziņojumā akts (par gataviem izstrādājumiem).

Aizpildīšanas pazīmes

Ja inventārs tiek sastādīts automātiski, tad pirmajās deviņās kolonnās informācija nav jāievada. Dokuments jau ir izdots ar aizpildītām rindām. Neatstarotu materiālu un aprīkojuma iekļaušana inventarizācijā tiek veikta uz vietas. Šajā gadījumā būtu jāsastāda atbilstošs protokols un jāveic novērtējums.

Svarīgs punkts

Viens no nepieciešamajiem nosacījumiem, aizpildot inventāru, ir visu uzņēmumā pieejamo iekārtu precīzu numuru iekļaušana dokumentā. Turklāt paziņojumā obligāti jāiekļauj tā tehniskā stāvokļa apraksts. Nedrīkst pieļaut numerācijas kļūdas. Pēc inventarizācijas veikšanas un krājumu sastādīšanas visiem uzņēmuma departamentiem iegūtie dati tiek apkopoti kopējā paziņojumā.