Nodokļu kods nosaka noteiktas prasības uzņēmumiem, kas saņem ienākumus. Tiesību akti jo īpaši paredz pienākumu veikt obligātās iemaksas budžetā no ienākumiem, kas apliekami ar nodokļiem. Lai nodrošinātu nodokļu maksājumu kontroli, pilnvarotās iestādes pieprasa organizācijām iesniegt oficiālus dokumentus. Tajos ir informācija ne tikai par saņemtajiem ienākumiem, bet arī par uzkrātajām, ieturētajām un samaksātajām summām. Normatīvie akti apstiprināja šādu dokumentu vienotas formas.

Likumdevēji periodiski pārskata spēkā esošos noteikumus. Kopš 2016. gada ir ieviests dokuments 6-NDFL - jauna atskaite visiem darba devējiem. To nodrošina ne tikai organizācijas, kurās ir darbinieki, bet arī uzņēmumi, kas maksā ienākumus personām, kuras nav viņu darbinieki. Ierakstu izdarīšana šajā dokumentā pašlaik ir saistīta ar vairākām grūtībām. Pirmkārt, tie ir saistīti ar nepietiekami pilnīgiem skaidrojumiem, kas sniegti Federālā nodokļu dienesta normatīvajos aktos. Tomēr visiem uzņēmumiem jātiek galā ar jauno kārtību. Tālāk apsveriet, kas ir dokuments 6 - iedzīvotāju ienākuma nodoklis.

Jauna atskaite visiem darba devējiem

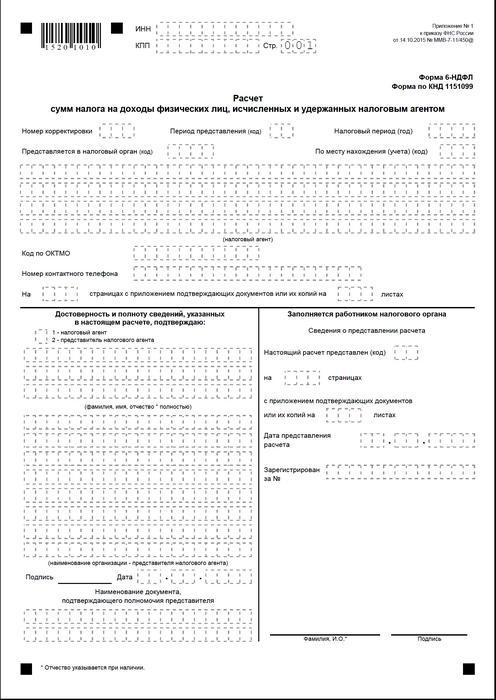

Izpildes kārtība, dokumenta noformēšanai nepieciešamā formāta apraksts ir paskaidrots 14.10.15. Rīkojumā Nr. MMV-7-11 / 450. Tomēr šis normatīvais akts neatbild uz visiem jautājumiem, kas radušies maksātājiem. Dokuments 6-NDFL, kura forma ir parādīta rakstā, ir apkopots visā uzņēmumā vai uzņēmumā kopumā. Daudzas organizācijas procesa vienkāršošanai izmanto tiešsaistes pakalpojumus vai īpašas programmas.

Kur tiek sniegts dokuments?

Tas tiek nosūtīts tai pašai kontroles iestādei, kur pats nodoklis tiek pārskaitīts. Tiek nodrošināts 6 cilvēku ienākuma nodoklis:

- Krievu organizācijas ar atsevišķām nodaļām inspekcijai šo struktūrvienību atrašanās vietā.

- Individuālie uzņēmēji, kas reģistrēti aktivitātes adresē un piemēro patentu sistēmu vai UTII, kontroles dienestā reģistrācijas vietā.

- Lieli maksātāji - pārbaudei reģistrācijas vai attiecīgās filiāles reģistrācijas vietā.

Kādā formā tiek uzrādīts dokuments?

Tie, kas nokārto 6 iedzīvotāju ienākuma nodokli, to var nosūtīt ierakstītā vēstulē vai klātienē uzrādīt pārbaudei uz papīra. Šādas iespējas ir piemērotas tām uzņēmējdarbības vienībām, kurās vidējais darbinieku skaits, kuri attiecīgajā periodā ir guvuši ienākumus, ir mazāks par 25 cilvēkiem. Citiem, lielākiem uzņēmumiem būtu jāsniedz 6 cilvēku ienākuma nodokļa aprēķins elektroniskā veidā.

Kad man jānosūta dokuments?

Pirmkārt, ir vērts teikt, ka tiesību akti paredz atbildību par novēlotu 6 cilvēku ienākuma nodokļa nodrošināšanu. Dokumenta nosūtīšanas termiņi ir šādi:

- Par 2016. gadu - 2017. gada 1. aprīlis

- 9 mēnešus 2016. gads - 2016. gada 31. oktobris

- Par pusgadu - 2016. gada 1. augustu

- Par 1. ceturksni - 2016. gada 3. maijā

Sods par noteikto periodu pārkāpšanu ir 1 tūkstotis rubļu. par katru mēnesi. Turklāt kontroles dienestam ir tiesības iesaldēt uzņēmuma norēķinu kontu, ja dokumenta iesniegšanas kavējums pārsniedz 10 dienas. Ja veidlapā 6-NDFL ir nepatiesa informācija, naudas sods būs 500 rubļu. par katru papīru. Jāpatur prātā arī tas, ka, ja dokumentācijas pieprasīšanas datums ir tāds pats kā brīvdiena vai nedēļas nogale, tad termiņš tiek pārcelts uz nākamo darba dienu.

6-IIN: forma

Iepriekš minētais rīkojums precizē galvenos jautājumus attiecībā uz dokumenta sagatavošanu. Piesakoties 6 iedzīvotāju ienākuma nodoklim, maksātājam ir vairākas prasības. Paraugs tiek sastādīts:

- Saskaņā ar grāmatvedības reģistros esošajiem datiem. Tie jo īpaši ietver uzkrātos un samaksātos ienākumus, piešķirtos atskaitījumus, aprēķinātos un ieturētos nodokļus.

- Progresīvs kopsumma. Tas nozīmē, ka sākumā informācija tiek apkopota par pirmo ceturksni, pēc tam - par pusgadu, pēc tam - par 9 mēnešiem. un par visu kalendāro gadu.

Ne visa informācija, kas jāievada, vienmēr tiek ievietota vienā lapā. Šajā gadījumā tiek sastādīts tik daudz lapu, cik nepieciešams. Kopējie rādītāji šādos gadījumos ir atspoguļoti pēdējā lappusē. Turklāt visās lapās, sākot ar titullapu, ir jābūt numerācijai ("001", "002" utt.).

Svarīgs punkts

Tiem, kas maksā 6 iedzīvotāju ienākuma nodokli, jāzina par aizliegumiem attiecībā uz dokumenta apstrādi. Jo īpaši nav atļauts:

- Kļūdu labošana, izmantojot koriģējošus rīkus.

- Drukā uz vienas un tās pašas lapas divām pusēm.

- Lappušu iesiešana, kas var izraisīt dokumenta bojājumus.

6-NDFL piepildīšanu veic ar violetas, melnas vai zilas krāsas tinti. Ja dokuments tiek sastādīts datorā, tiek izmantots fonts Courier New, burtu lielums ir 16-18 pt.

Iezīmes ierakstu indikatori

Tiek izstrādāti šādi noteikumi:

- Katrs parametrs atbilst vienam noteiktam laukam. Tas sastāv no noteikta skaita pazīstamības.

- Katrā laukā ievadiet tikai 1 indikatoru. Izņēmums no šī noteikuma ir parametri, kuru vērtību norāda kā decimālo daļu vai datumu. Lai reģistrētu pēdējo, secībā tiek izmantoti 3 lauki: diena (divas zināšanas), mēnesis (2 šūnas), gads (četras šūnas). Tos atdala ar punktu. Aiz komata ir norādīts divos laukos. Tos atdala arī punkts. Viss lauks iekļaujas pirmajā laukā, frakcionētā daļa - otrajā.

- 6. veidlapā-NDFL jābūt summāriem rādītājiem un detaļām. Ja vērtību nav, pirmā ir nulle ("0").

- Ciparu un teksta diagrammas jāaizpilda no kreisās un labās puses no galējās šūnas vai no lauka malas, kas paredzēta indikatora vērtības norādīšanai. Ja kādam parametram nav jāizmanto visas pazīmes, tukšās sadaļās ievieto tukšu lapu. Līdzīgs noteikums attiecas uz decimāldaļām (piemēram, 123 ------. 60).

- Iedzīvotāju ienākuma nodokļa aprēķināšana un norādīšana tiek veikta pilnos rubļos. Šajā gadījumā tiek piemēroti noapaļošanas noteikumi (mazāk nekā 50 kapeikas. Tiek izmests, un 50 un vairāk kapeikas - jānoapaļo līdz pilnam rublim uz augšu).

- Deklarācija par 6 iedzīvotāju ienākuma nodokli tiek sastādīta katram OKTMO.

- Uz katras lapas norādītajā laukā jānorāda kompilācijas numurs un paraksts.

Titullapā

6. veidlapā-NDFL ir šādi lauki:

- "INN". Individuālajiem uzņēmējiem informācija jānorāda saskaņā ar viņu reģistrācijas apliecību inspekcijā. Organizācijām TIN sastāv no desmit cipariem. Šajā sakarā domstarpības tiek ievietotas lauka pēdējās divās šūnās: 1234567890--.

- "PPC". Individuālie uzņēmēji šo lauku neaizpilda. Juridiskas personas norāda kontrolpunktu, kas iegūts IFTS. 6-NDFL atsevišķām nodaļām satur grāmatvedības kodu pārbaudē to atrašanās vietā.

- "Pielāgošanas numurs." Ja 6 iedzīvotāju ienākuma nodokļa ceturkšņa forma tiek iesniegta pirmo reizi, ielieciet "000", ja pirmais labojums - "001", otrais - "002" un tā tālāk.

- "Iesniegšanas periods". Šeit ir norādīts tā laika perioda kods, par kuru tiek sniegta 6-NDFL atskaite.

- "Nodrošināts iestādei." Šajā laukā tā pakalpojuma kods, kuram dokuments tiek nosūtīts.

- "Nodokļu periods." Šajā rindā ir norādīts gads, par kuru informācija tika sniegta (piemēram, 2016. gads).

- "Pēc atrašanās vietas / uzskaites." Šajā kolonnā jānorāda atbilstošais kods.

- "Nodokļu aģents." Organizācijām jāievada pilns vārds saskaņā ar dibināšanas dokumentiem.Individuālie uzņēmēji rindiņā norāda uzvārdu, vārdu un uzvārdu.

- OKTMO kods. Organizācijām informācija jāievada atsevišķas struktūrvienības atrašanās vietā vai vietā. Atsevišķiem uzņēmējiem dzīvesvietas adresē jānorāda OKTMO kods. Atsevišķi uzņēmēji, kuri izmanto patentu sistēmu vai UTII, ievada informāciju saskaņā ar pašvaldību, kurā viņi ir reģistrēti kā šo iemaksu maksātāji.

- "Kontakttālrunis". Šajā laukā jums jānorāda numurs, ar kuru kontroles dienests var sazināties ar maksātāju.

- "Lappusēs." Šeit ir norādīts to lapu skaits, kuras veido 6-NDFL veidlapu (piemēram, “003”).

- "Ar apstiprinošās dokumentācijas un kopiju pievienošanu." Šajā kolonnā norādīts to lapu skaits, kuras ir pievienotas 6 iedzīvotāju ienākuma nodoklim.

Dokumenta paraugā ir arī bloks, kas apstiprina datu pilnīgumu un ticamību. Apsvērsim to sīkāk.

Apstiprinājuma bloks

Pirmajā laukā IP jāiestata uz "1", bet organizācijai - "2". Pārējās apstiprināšanas bloka kolonnas norāda:

- Rinda pa līniju dodieties uz atbilstošajiem laukiem, ja dokumentu nodrošina organizācija. Pēc tam juridiskās personas direktors ieliek datumu un parakstu.

- Rinda pa līniju uzņēmuma pārstāvis, ja dokumentu uzrāda fiziska persona. Pēc tam subjekts ieliek savu parakstu un sastādīšanas datumu. Turklāt viņš norāda dokumenta nosaukumu, kas apstiprina viņa pilnvaras.

- Paraksts un sastādīšanas datums, ja 6-NDFL veidlapu nodrošina individuāls uzņēmējs.

- Rinda pa līniju organizācijas pilnvarota fiziska persona, kas darbojas kā juridiskas personas pārstāvis, attiecībā uz kuru ir sastādīts dokuments. Turklāt tiek norādīts uzņēmuma nosaukums, kura darbinieks ir šī vienība, kā arī dokuments, kas apstiprina viņa pilnvaras.

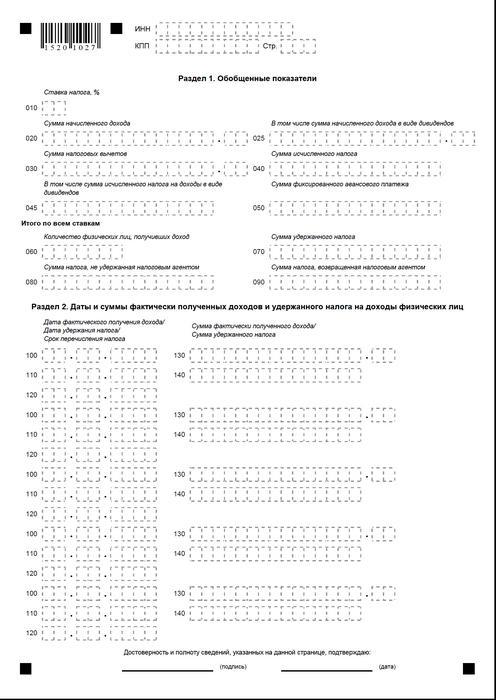

1. iedaļa

Iedzīvotāju ienākuma nodoklis par vienkāršoto nodokļu sistēmu visiem darbiniekiem tiek apkopots kumulatīvi no perioda sākuma pēc atbilstošās likmes. Ja ienākumi tika maksāti ar atšķirīgām likmēm, sadaļa jāsastāda atsevišķi par katru no tām. Izņēmums ir līnijas 060-090. Ja visus nepieciešamos indikatorus nevar ievietot uz vienas lapas, tiek apkopots tik daudz lapu, cik nepieciešams. Kopējās likmju likmes (060–090. Lpp.) Der pirmajā lapā. Palīdzība 6-PIT satur šādas rindiņas:

- 010. Tas norāda iedzīvotāju ienākuma nodokļa likmi.

- 020. Tas norāda uzkrātās atlīdzības apmēru visiem darbiniekiem, pamatojoties uz uzkrāšanas principu, sākot no perioda sākuma.

- 030. Šeit ir norādīta vispārējā sniegto atskaitījumu summa, kas samazina ienākumus, kas apliekami ar nodokli. To piešķir kumulatīvi no perioda sākuma.

- 040. Šajā rindā jāietver apkopotā nodokļu summa, kas aprēķināta visiem darbiniekiem. Vērtību norāda ar kopējo perioda sākuma kopsummu.

- 045. Šajā rindā ir norādīta uzkrātā nodokļa dividenžu veidā vispārinātā summa. Summa tiek norādīta pēc uzkrāšanas principa, sākot no perioda sākuma.

- 050. Šī rinda norāda fiksēto avansu summu visiem darbiniekiem. Tiek pieņemts, lai samazinātu uzkrātā iedzīvotāju ienākuma nodokļa vērtību no perioda sākuma.

- 060. Šajā rindā jānorāda kopējais darbinieku skaits, kuri pārskata periodā saņēmuši ar nodokli apliekamus ienākumus. Atlaižot un pieņemot darbā vienu un to pašu darbinieku uz laiku, darbinieku skaits netiek koriģēts.

- 070. Šī rinda norāda kopējo ieturēto nodokļu summu. To ieraksta pēc uzkrāšanas principa no paša perioda sākuma.

- 080. Šajā rindā jānorāda kopējā nodokļu summa, kuru aģents nav ieturējis.

- 090. Šeit reģistrē nodokļa summu, kuru aģents atmaksāja maksātājiem saskaņā ar Art. 231 nodokļu kods.

2. iedaļa

Tajā būtu jānorāda skaitļi, no kuriem darbinieks faktiski saņēma ienākumus, un no tiem tika ieturēti obligātie atskaitījumi budžetā.2. iedaļā jāiekļauj arī pārcelšanas noteikumi, kā arī apkopota informācija visiem darbiniekiem par viņiem izmaksāto atalgojumu un ieturētajām summām. Šajā blokā man ir šādas līnijas:

- 100. Tajā jānorāda datums, kurā faktiski saņemti ieņēmumi, kas atspoguļoti 130. lpp.

- 110. Šeit norāda numuru, no kura tika veikts obligātā maksājuma atskaitījums budžetā no faktiski saņemtajiem ienākumiem, kas atspoguļoti 130. lpp.

- 120. Šajā rindā ir norādīts datums, ne vēlāk kā datums, kad nodokļa summa būtu jāpārskaita.

- 130. Šeit viņi norāda faktiski saņemto ienākumu summu dienā, kas norādīta 100. lpp. Turklāt no tā netiek atskaitīts atskaitītais nodoklis.

140. Šajā rindiņā ir uzrakstīta vispārējā obligātā maksājuma summa, kas ieturēta datumā, kas norādīts 110. lappusē. Ja dažādu veidu ienākumiem ir noteikti atšķirīgi maksājuma termiņi, bet tiem ir vienāds faktiskās saņemšanas skaits, 100–140 rindas jāsastāda atsevišķi katram pārskaitījuma datumam. . Ja ienākumi netika izmaksāti darbiniekiem un no viņiem netika izdarīti atskaitījumi, dokuments joprojām jāiesniedz uzraudzības iestādei. Šajā gadījumā rādītāji būs nulle.

Piemērs

2016. gada pirmajā ceturksnī LLC uzkrāja peļņu 19 darbiniekiem. Atbilstoši darba līgumiem atalgojums tiek maksāts katru mēnesi 10. dienā. Nodokļa likme, kas piemērojama ienākumiem, ir 13%. Ienākuma faktiskās saņemšanas datums ir tā mēneša pēdējā diena, par kuru tas ir uzkrāts. Šis noteikums ir dots 223. panta 2. punkta 1. apakšpunkts 2 Nodokļu kods. Nodokļa ieturēšana no maksātāja ienākumiem ir nepieciešama viņu faktiskā maksājuma laikā - 10. datumā. Šo prasību nosaka Art. Nodokļu kodeksa 226. panta 4. punkts. Nodokļa ieskaitīšana budžetā jāveic ne vēlāk kā nākamajā dienā pēc algas izdošanas dienas, tas ir, ne vēlāk kā 11. datumā. Par pirmo ceturksni tiek iekasēts sešu cilvēku ienākuma nodoklis:

Par janvāri:

- Darbiniekiem uzkrātās algas summa - 1 450 300 rubļu.

- Iedzīvotāju ienākuma nodoklis - 188 539 lpp.

- Datums, kurā ienākumi faktiski tika saņemti, ir 31. janvāris.

- Nodokļa ieturēšanas datums ir 10. februāris.

- Jaunākais datums, kad iedzīvotāju ienākuma nodoklis tiek ieskaitīts budžetā, ir 2016/11/11.

Par februāri:

- Darbiniekiem uzkrāto ienākumu summa ir 1 450 300 rubļu.

- Nodokļa summa - 188 539 lpp.

- Faktisko ienākumu skaits ir 29. februāris.

- Nodokļa ieturēšanas datums ir 10. februāris.

- Pēdējais maksājuma datums budžetā ir 2016. gada 11. 03. datums

Par martu:

- Uzkrātie darbinieki - 1 450 300 p.

- Nodoklis bija 188 539 rubļi.

- Skaits, par kuru faktiski tika izmaksāti darbinieku pabalsti, ir 31. marts.

- Nodokļa ieturēšanas datums ir 8. aprīlis (tā kā 10. aprīlis sakrīt ar brīvdienu, grāmatvedis ienākumus pārskaitīja 8. datumā un atskaitījumu veica tajā pašā datumā).

- Obligātā budžeta maksājuma pēdējā diena ir 11.04. 2016. gads (numurs tika atlikts no 9. aprīļa - sestdienas uz tuvāko darba dienu).

Turklāt viens no darbiniekiem, nodokļu rezidents RF, 8. februāris saņēma dividendes. Viņu kopējā summa ir 20 tūkstoši rubļu. Nodokļa ieturēšanas datums ir 8. februāris, tā pārskaitīšanas pēdējā diena ir 2016. gada 9. februāris. Likme ir 13%.

Secinājumi

Nodokļu inspekcijas rīkojums sniedz tikai vispārīgu priekšstatu par dokumenta 6-NDFL sagatavošanas noteikumiem. Praksē grāmatvežiem ir dažādi jautājumi, kas viņiem pašiem jāizlemj vai jāmeklē papildu paskaidrojumi no kontroles organizācijas uzņēmuma reģistrācijas vietā. Neskatoties uz to, eksperti neizslēdz, ka nākotnē tiks papildināti norādījumi par jaunu ziņojumu sagatavošanu vai ka oficiālās struktūras sniegs visaptverošus paskaidrojumus par visiem jautājumiem.

Tomēr tagad ir skaidrs, ka dokumenta veidošana ir process, kam jāpievērš īpaša uzmanība. Daudzi grāmatveži to uzskata par diezgan darbietilpīgu. Neskatoties uz to, viņiem ir jāsaprot situācija, jo par ziņojumu nesniegšanu vai savlaicīgu iesniegšanu tiek uzlikts naudas sods.

Turklāt kontroles iestādes var bloķēt naudas darījumus maksātāja kontā. Sankcijas tika noteiktas arī par kļūdainiem datiem dokumentā. Jāpatur prātā arī tas, ka pārskatīšana par 2 iedzīvotāju ienākuma nodokli nav atcelta. Tas nozīmē, ka tas jānosūta arī uzraudzības iestādei. Pašlaik Tieslietu ministrija reģistrē rīkojumu 10.30.15 Nr. MMV-7-11 / 485. Viņam jāapstiprina jauna veida 2 iedzīvotāju ienākuma nodoklis. Maksātāji to izmantos, sagatavojot dokumentāciju par 2015. gadu.

Secinājums

Pēc daudzu ekspertu domām, uzņēmumiem, kas plāno iesniegt iedzīvotāju ienākuma nodokļa pārskatus uz papīra, būs diezgan grūti apkopot informāciju par visiem darbiniekiem un vienlaikus atsevišķi parādīt datus par likmēm, algu izmaksas datumiem, ieturējumiem un obligāto maksājumu atskaitījumiem budžetā. Šajā sakarā eksperti tagad iesaka ģenerēt un iesniegt dokumentus elektroniskā formā. Izmantojot īpašas programmas, jūs varat padarīt šo procesu automatizētu.

Šajā gadījumā grāmatveža piedalīšanās, kā arī iespējamo kļūdu un neprecizitāšu skaits būs minimāls. Informāciju par visiem darbiniekiem programma apkopos dokumentācijā, pēc kuras sagatavoto ziņojumu varēs pārbaudīt un ar sakaru kanālu starpniecību nosūtīt nodokļu iestādei. Ja uzņēmumam nav iespēju vai nepieciešamības instalēt īpašus pakalpojumus, grāmatvedis dokumentāciju var aizpildīt manuāli.

Šajā gadījumā ir nepieciešams skaidri ievērot pieejamos norādījumus, nevis pieļaut kļūdas, neprecizitātes. Īpaša uzmanība jāpievērš ienākumu rādītājiem, atskaitījumiem, maksājuma datumiem. Ņemiet vērā datumu pārcelšanu no nedēļas nogalēm un brīvdienām uz nākamajām nākamajām darba dienām. Šis brīdis dažiem uzņēmējiem var kļūt izšķirošs. Ir vērts teikt, ka uzņēmumiem, kuros ir vairāk nekā 25 darbinieki, netiek dota izvēle. Viņi nevar iesniegt papīra atskaites. Viņiem ir noteikta tikai viena kārtība - dokumentu nosūtīšana pa sakaru kanāliem.  Par savlaicīgu un pareizi sagatavotu un iesniegtu pārskatu sastādīšanu atbild maksātājs. To izpildot, biznesa vienība ievēro likuma prasības, izslēdz iespēju viņu saukt pie atbildības. Šajā gadījumā atskaitījumi jāveic ne tikai uz papīra, bet arī tiešām jānovirza uz budžetu. Par novēlotu samaksu vai izvairīšanos no maksātāja pienākumiem persona tiek saukta pie atbildības. Regulatīvajām iestādēm savukārt tiek dota iespēja savlaicīgi veikt pārbaudi un apkopot saņemto informāciju.

Par savlaicīgu un pareizi sagatavotu un iesniegtu pārskatu sastādīšanu atbild maksātājs. To izpildot, biznesa vienība ievēro likuma prasības, izslēdz iespēju viņu saukt pie atbildības. Šajā gadījumā atskaitījumi jāveic ne tikai uz papīra, bet arī tiešām jānovirza uz budžetu. Par novēlotu samaksu vai izvairīšanos no maksātāja pienākumiem persona tiek saukta pie atbildības. Regulatīvajām iestādēm savukārt tiek dota iespēja savlaicīgi veikt pārbaudi un apkopot saņemto informāciju.

Forma 6-NDFL