Rēķins ir nesaraujami saistīts ar PVN - vienu no Krievijas nodokļu sistēmas budžetu veidojošajiem maksājumiem. Tāpēc šis dokuments ir viens no vissvarīgākajiem starp primārajiem. Kam un kad tiek izsniegts rēķins? Mēs analizēsim visas šī procesa nianses.

Pamatinformācija par dokumentu

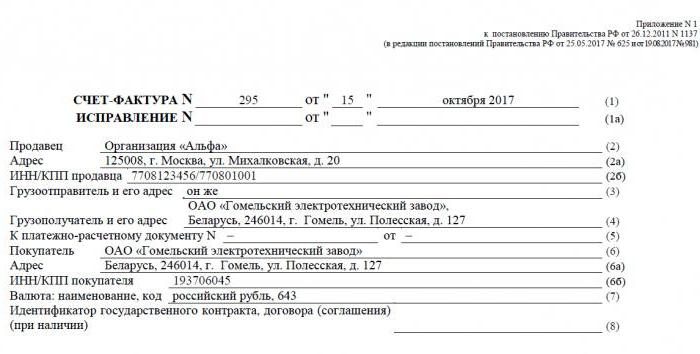

Rēķins - dokumentāra bāze PVN uzskaitei, aprēķināšanai un atskaitīšanai. Piegādātājs - PVN maksātājs - rēķinu izdod saviem klientiem: uzņēmumiem vai uzņēmējiem. Citiem vārdiem sakot, jebkuram ar PVN apliekamu preču un pakalpojumu pārdošanas darījumam jāpievieno rēķins. Pircējam šis dokuments kalpo par pamatu, lai samazinātu pašu maksājamo PVN, tas ir, par nodokļa atskaitījumu.

Ja pircējs nemaksā PVN, piegādātājs nedrīkst viņam izrakstīt rēķinu. Tomēr šajā nolūkā starp pusēm jāparaksta līgums par to, ka rēķini netiks izrakstīti. Piegādātāji, kas nemaksā PVN, ir atbrīvoti arī no pienākuma sastādīt šo dokumentu.

Normatīvais regulējums

Šī dokumenta piemērošanas juridiskais pamats ir Nodokļu kodekss. 169. panta 3. punkts nosaka, kādos gadījumos tiek izrakstīts rēķins. Tas ir ar PVN apliekamo darbību veikšana, kā arī ar nodokli neapliekamo preču eksports no Krievijas uz Muitas savienības teritoriju.

Dokumentam ir īpaša forma, kas noteikta Rezolūcijā Nr. 1137. Tajā pašā aktā ir izklāstīti noteikumi, saskaņā ar kuriem rēķini jāaizpilda. Dokumenta forma un tā aizpildīšanas procedūra tiek pastāvīgi pilnveidota, saistībā ar kuru tiek grozīts lēmums.

Papīra un elektroniskie formāti

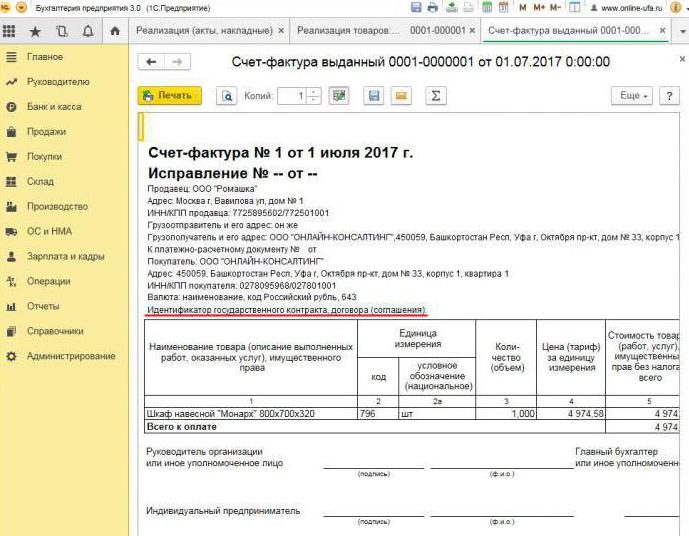

Mūsdienās rēķinus ģenerē klasiskā formā, tas ir, uz papīra vai elektroniskā formātā. Šādam rēķinam, tāpat kā tā ekvivalentam papīra formā, jābūt sastādītam stingri noteiktā formā un jāsatur visa nepieciešamā informācija.

Kad tiek izrakstīts elektroniskais rēķins? Tas ir iespējams, ja ir izpildīti šādi nosacījumi:

- starp organizācijām ir noslēgts līgums par elektronisko rēķinu sastādīšanu;

- darījuma partneriem ir tehniskas iespējas apmainīties ar dokumentiem noteiktajā formātā, izmantojot internetu.

Pretējā gadījumā nav ierobežojumu. Elektronisks dokuments pilnībā aizstāj papīra formātu, ja tas ir sagatavots formā un apliecināts ar digitālo parakstu.

Kad tiek izrakstīts rēķins

Visbiežāk izskatāmo primāro dokumentu izsniedz pārdevējs tādu darbību laikā, kuras saskaņā ar nodokļu likumdošanu ir apliekamas ar PVN. Lielākajai daļai preču un pakalpojumu pārdošanas, ieskaitot bezatlīdzības nodošanu, tiek uzlikti nodokļi. Bet ir izņēmumi - tie ir uzskaitīti Nodokļu kodeksa 149. pantā.

Arī uzņēmumiem un individuālajiem uzņēmējiem, kas strādā ar PVN, ir jāsagatavo rēķini, saņemot samaksu par turpmāko sūtījumu. Šādus dokumentus parasti sauc par avansa rēķiniem.

Turklāt PVN maksātājiem ir jāizdod rēķini, eksportējot tos uz EAEU valstīm.

Ir gadījumi, kad papīru izdod arī uzņēmums, kas nemaksā PVN. Šāds pienākums rodas uzņēmumiem un individuāliem uzņēmējiem, ja viņi savā vārdā pārdod preces, kas pieder citai organizācijai - PVN maksātājam. Mēs runājam par starpniecību saskaņā ar komisijas līgumu un tamlīdzīgi.

Procedūra dokumenta izsniegšanai ieviešanas laikā

Apsveriet pamata piemēru - pārdevējs izlaiž preces, un pircējs veic maksājumu pēc fakta. Rēķins tiek izrakstīts 5 dienu laikā, sākot no brīža, kad notika preču nosūtīšana, tika pārdoti pakalpojumi vai tika veikts darbs.

Viens rēķina eksemplārs tiek izsniegts piegādātājam, otrs - pircējam. Dokumentam jābūt reģistrētam Rēķinu žurnālā (turpmāk “Vēstnesis”). Turklāt pārdevējs izdara ierakstu tirdzniecības grāmatā un norāda attiecīgā rēķina rekvizītus. Un pircējs attiecīgi izdara līdzīgu ierakstu savā iepirkumu grāmatā.

Kad tiek izrakstīts avansa rēķins

Ja pircējs pārskaita priekšapmaksu par turpmāko piegādi, piegādātājam ir jāizstrādā arī rēķins. Nav svarīgi, vai pircējs samaksāja pilnīgi vai daļēji - dokuments ir izrakstīts par pārskaitīto summu. Pārdevējs iekasē PVN par saņemto priekšapmaksu, un pircējs, ievērojot noteiktus nosacījumus, var deklarēt, ka priekšnodoklis ir atskaitāms.

Kad tiek izsniegts avansa rēķins? Termiņš ir 5 dienas, aprēķins tiek veikts no priekšapmaksas saņemšanas dienas. Dokuments tiek ņemts vērā ar piegādātāju šādā secībā:

- avansa rēķins ir atspoguļots pārdošanas grāmatā;

- kad notiek preču pārdošana, tiek veikts sūtījums, tas ir, “īsts” rēķins;

- nosūtīšanas dokuments tiek ierakstīts pārdošanas grāmatā par visu piegādes summu;

- tajā pašā laikā pirkuma grāmatā tiek ievadīts avansa rēķina ieraksts.

Pircējam ir līdzīga dokumenta uzskaites procedūra, bet ar pretēju zīmi: ierakstu vietā pirkšanas grāmatā, pārdošanas grāmatā un otrādi. Gan pircēja, gan pārdevēja dokumenti tiek reģistrēti žurnālā.

Kad priekšapmaksas dokuments nav vajadzīgs

Strādājot uz priekšapmaksu, tiek piemērots šāds noteikums: ja sūtījums tiek veikts ne vēlāk kā 5 dienas pēc priekšapmaksas saņemšanas, avansa dokuments nav nepieciešams. Galu galā rēķinu var izrakstīt piecu dienu laikā, un šajā laikā preces tiks piegādātas. Tātad likumā noteiktajā laikā būs iespējams nekavējoties izrakstīt nosūtīšanas rēķinu, apejot avansa sagatavošanu.

Kad starpnieks izraksta rēķinu

Atsevišķi mēs pieminam darba ar komisiju pārstāvju un citu starpnieku (aģenti, ekspeditori, advokāti) rēķinus. Pārdodot pilnvarotāja preces ar PVN viņa vārdā, komisāra aģentam ir jāsagatavo rēķins un jāsadala tajā esošā nodokļa summa. Tas pircējam ļaus atskaitīt priekšnodokli. Turklāt rēķins būtu jāizsniedz arī tad, ja aģents pats nemaksā PVN, piemēram, strādājot vienkāršotā nodokļu sistēmā. Fakts ir tāds, ka šajā gadījumā komisijas pārstāvis, kas ir starpnieks starp pircēju un preču īpašnieku, faktiski uzņemas pēdējā funkcijas PVN aprēķināšanā un dokumentu sastādīšanā.

Komisijas pārstāvis iesniegto dokumentu reģistrē tikai žurnālā. Otrais eksemplārs ir paredzēts pircējam. Komisijas pārstāvis aģentam nosūta sīkāku informāciju par dokumentu, un rēķinu viņš izsniedz pašam starpniekam. Tajā pašā laikā dokumentam jābūt tādam pašam numuram, kādu tam piešķīris komisijas pārstāvis. Viņš atzīmē saņemto rēķinu Vēstnesī.

Ja komisijas pārstāvis pērk preces no trešās personas PVN maksātājam, viņš atkārtoti izrakstīs rēķinu, kuru viņam izdevis pārdevējs. Šajā gadījumā saņemtie un izsniegtie rēķini arī jāreģistrē žurnālā bez atspoguļojuma Grāmatās.

Ja pakļautais dokuments ir jāmaina

Praksē bieži gadās, ka dokumenti ir jāgroza. Piemēram, ir radies preču trūkums vai ir mainījusies tā cena. Tas ir nepieciešams arī tad, ja rēķinā tiek atrasta kļūda.

Lai mainītu informāciju izdotajā dokumentā, tiek apkopoti laboti un koriģējoši rēķini.Pirmais ir vienkārši jauna dokumenta versija, kurā ir pareiza informācija. Koriģēto rēķinu izsniedz trīs gadu laikā pēc dokumenta oriģināla izdošanas. Tas ir saistīts ar pircēja tiesībām noteiktā termiņā deklarēt priekšnodokļa atskaitījumu. Labotais dokuments pastāv patstāvīgi un pilnībā aizstāj to, kurā tika norādīti nepareizie dati. Tas ir izrakstīts gadījumos, kad jālabo kļūda, kuras dēļ summa netika mainīta. Piemēram, piegādātājs nepareizi norādījis pircēja vārdu vai nodokļa likmi. Ja nepareiza rēķinā norādītā informācija nepadara atskaitījumu neiespējamu, izlabotais dokuments nav jāsastāda.

Kādos gadījumos tiek izrakstīts korekcijas rēķins? Kad darījuma summa tiek koriģēta, piemēram, preču vērtības izmaiņu dēļ. Tajā pašā laikā pusēm jānoslēdz vienošanās par summas maiņu (līguma pielikums, akts, lēmums). Korekcijas dokuments tiek sastādīts izmaiņu apjomam, un tas ir papildus oriģinālam.

Gadās, ka piegādātājs vienam pircējam pārdeva vairākas preču partijas un katram izrakstīja atsevišķu rēķinu. Tomēr notika tā, ka summa visās piegādēs ir jāmaina. Cik rēķinus izdod korekcijai? Šajā situācijā nav nepieciešams sastādīt vairākus dokumentus - pārdevējs var noformēt vienu visām izmaiņām šī pircēja adresē.

Noteikumu pārkāpumi un atbildība

Kas draud uzņēmumiem vai uzņēmējiem ar pārkāpumiem, kas saistīti ar aprakstīto dokumentu? Likums izskaidro rēķina izrakstīšanu, bet par tā pārsniegšanu nav tiešas atbildības. Bet rēķina trūkums tiek uzskatīts par nopietnu grāmatvedības trūkumu. Trūkums attiecas uz dokumenta neiesniegšanu ceturksnī, kad notika darījums.

Par to nodokļu maksātāju var sodīt saskaņā ar Nodokļu kodeksa 120. pantu. Ja šis pārkāpums tiek atklāts pirmo reizi, tad organizācija var saņemt naudas sodu 10 tūkstošu rubļu apmērā. Ja faktūrrēķinu neesamība tiek atklāta vairākos ceturkšņos, naudas soda summa trīskāršosies. Un gadījumā, ja šī pārkāpuma rezultātā nodoklis tika uzlikts par zemu, naudas sods būs 1/5 no nepietiekami samaksātās summas, bet ne mazāk kā 40 tūkstoši rubļu.

Man jāsaka, ka “aizmirst” par rēķinu, pārdodot produktu vai pakalpojumu, ir diezgan grūti. Pat ja tas notiks, pircējs noteikti atgādinās jums noformēt dokumentu, jo bez tā viņš nevarēs atskaitīt PVN. Ar rēķinu iepriekš viss ir savādāk. Pircēji ne vienmēr pieprasa PVN atskaitījumu no samaksātā avansa maksājuma, tāpēc viņi nepieprasa rēķinu. Šādā situācijā daži grāmatveži neuzskata par nepieciešamību viņus pakļaut. Viņi to pamato šādi: avansa saņemšana un nosūtīšana notiek vienā ceturksnī (vairumā gadījumu), tad kāpēc aizpildīt pagaidu dokumentu? Tomēr Federālais nodokļu dienests to uzskata par pārkāpumu, ja no priekšapmaksas saņemšanas līdz preču nosūtīšanai paiet vairāk nekā piecas dienas.

Kāpēc ir svarīgi ievērot dizainu?

Šis raksts ir veltīts dokumentam, lai pircējs varētu pieprasīt PVN atskaitījumu. Ja tajā tiek pieļautas kritiskas kļūdas, nodokļu dienests atskaitījumu neatzīst. Tas nozīmē, ka uzņēmumam būs jāmaksā nodokļi un sliktākajā gadījumā arī jāmaksā soda nauda. Tāpēc, saņemot rēķinu, ir svarīgi rūpīgi pārbaudīt tā galveno informāciju.

Godīgi sakot, mēs atzīmējam, ka ne katras kļūdas rezultātā tiks liegta atskaitīšana. Rēķinā ir jāidentificē vairāki darījuma parametri, proti:

- pircējs un pārdevējs;

- līguma priekšmets;

- preču (pakalpojumu) izmaksas vai priekšapmaksas summa;

- PVN likme un summa.

Ja norādītie parametri ir noteikti rēķinā, tad, neraugoties uz citām kļūdām, var deklarēt atskaitījumu par to.Saņemot atteikumu no IFTS, nodokļu maksātājs var droši vērsties tiesā. Tomēr, ja piegādātājs, sastādot rēķinu, ir kļūdījies, piemēram, par preču izmaksām vai nodokļa summu, pircējs, iespējams, nerēķinās ar PVN atvieglojumiem.

Tātad rēķins ir ļoti svarīgs, lai aprēķinātu PVN no piegādātāja un atskaitītu tā ieguldījumu no pircēja. Jāievēro pašreizējā dokumenta forma, jo tas periodiski mainās. Un ir ārkārtīgi svarīgi ievērot tās sagatavošanas kārtību un termiņus, kā arī izvairīties no kritiskām kļūdām, kas ietvertu atskaitījuma neatzīšanu no pircēja.