Pašreizējie Krievijas Federācijas tiesību akti ļoti stingri uzrauga organizāciju nodokļu darbību. Faktiski katru gadu kļūst arvien grūtāk glabāt finanšu pārskatus un uzraudzīt visu maksājumu un sūtījumu pareizību. Vislielākās nodokļu uzskaites grūtības joprojām ir uzņēmumiem tirdzniecības jomā.

Kā grāmatvedība notiek organizācijā

Grāmatvedības procedūra ir atkarīga no daudziem faktoriem, piemēram, no uzņēmuma statusa, pieņemtās nodokļu sistēmas un veiktās darbības veida.

Visas biznesa operācijas, kuras veic organizācija, jādokumentē un sauc par primārajām. Tie tiek sastādīti atbilstoši ieviestajām vienotajām formām, pamatojoties uz darījuma faktu vai tā veikšanas brīdī.

Rēķins ir

Veicot visas darbības, kurām ir nepieciešams atskaitīt PVN, organizācijai ir pienākums sastādīt īpašu dokumentu, ko sauc par rēķinu. Šis ir vissvarīgākais primārais dokuments. Tas ir nepieciešams biznesa operāciju veikšanai starp abām darījuma pusēm (tas ir, gan preču pārdevēju, gan pircēju).

Tādējādi rēķins ir vienīgais universālais dokuments, kas apliecina, ka preces ir nosūtītas, darbs ir paveikts un sniegtie pakalpojumi.

Parasti, nosūtot preces, šim dokumentam tiek pievienots konosaments vai konosaments (ja piegādi veic transporta uzņēmums).

Kas vajadzīgs

Lai apstiprinātu tiesības uz pievienotās vērtības nodokļa (PVN) atskaitījumu, jums jāiesniedz rēķins. Tādējādi, veicot darījumu, lai pārdotu preci vai pakalpojumu, piegādātājs aprēķina PVN, izdodot šo dokumentu, un reģistrē to pārdošanas grāmatā, un patērētājs veic atbilstošu ierakstu pirkuma grāmatā. Tas viņam dod tiesības piemērot PVN atskaitīšanas iespēju.

Balstoties uz abu darījumā iesaistīto pušu veiktajām darbībām, pārskata perioda beigās tiek veikta uzskaite, lai datus iesniegtu nodokļu deklarācijā. Tā rezultātā organizācija aprēķina kopējo nodokļu maksājumu summu budžetā.

Kādos gadījumos tas nav vajadzīgs

Šis dokuments ir nepieciešams organizācijām, kuru darbība tiek aplikta ar PVN. Tā, piemēram, uzņēmumi, kas strādā ar Kazahstānu, var izrakstīt tikai 1 rēķina eksemplāru, jo pircējiem nav jāiesniedz PVN dati.

Turklāt, tā kā rēķins ir dokuments, kas nav obligāts visām organizācijām, kas darbojas Krievijas Federācijas teritorijā, to nevar izpildīt:

- Ja preces netiek apliktas ar PVN (piemēram, beznodokļu preces, preces invalīdu rehabilitācijai, noteiktas medicīniskās preces).

- Ja uzņēmums pārdod preces mazumtirdzniecībā par skaidru naudu.

- Ja organizācija darbojas specializētā nodokļu režīmā (USCH, vienkāršots vai nosacīts nodoklis, dažādi patenti).

- Par plānoto piegādi ir saņemts avanss.

- Organizācija preces nodod bez maksas.

Rēķina neizdošanas iespējas piemērs ir tas, ka banka noraksta ikmēneša līdzekļus par organizācijai sniegtajiem maksas pakalpojumiem. Tomēr viņam nav jāsastāda šis dokuments, jo šis izdevumu postenis nav apliekams ar PVN.

Aizpildīšanas pasūtījums

Dokumenta aizpildīšanas procedūra ir diezgan vienkārša un vienota, tomēr iesācējiem primārās dokumentācijas speciālisti var saskarties ar vairākām problēmām, kuras neuzmanības dēļ noved pie fatālām kļūdām un nodokļu inspektora apmeklējumiem.

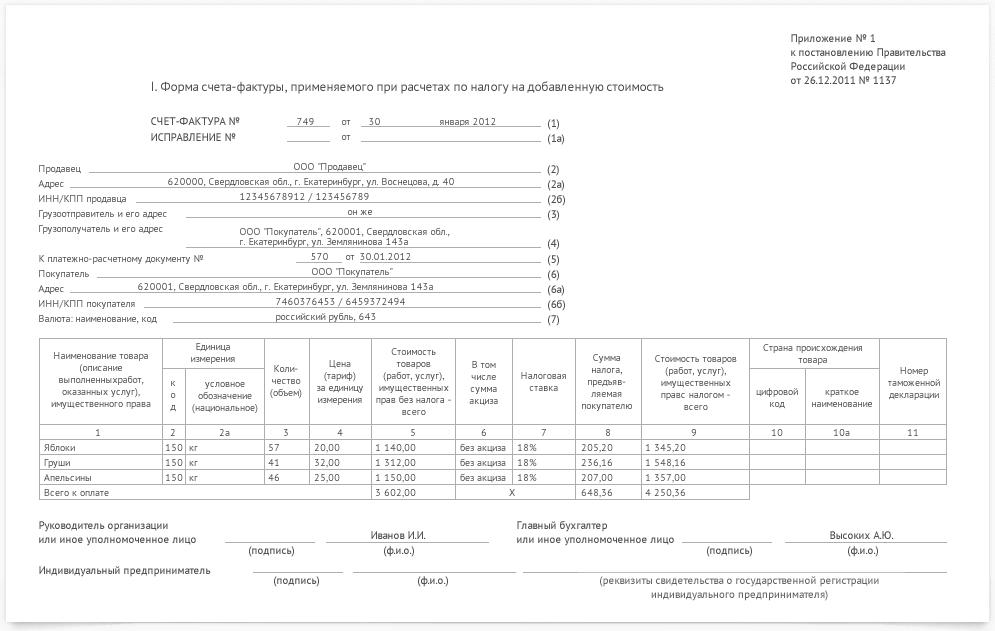

Rēķina paraugs:

- Dokumenta sākumā ir jānorāda aizpildīšanas datums un konta numurs (secībā).Ja tiek pārkāpts numurs, sankcijas netiks ievērotas, taču īpaša uzmanība jāpievērš datumiem - dokuments tiek izsniegts darījuma pabeigšanas dienā vai 5 dienu laikā pēc tā saņemšanas.

- Noteikti pievērsiet īpašu uzmanību abu darījumā iesaistīto pušu detaļām. Ja ir pieļauta kļūda, tas ir jālabo visos eksemplāros. Neaizmirstiet, ka rēķins ir pārskata dokuments, tāpēc norādiet pilnu uzņēmuma vārdu, juridisko adresi, TIN un KPP.

- Pilnīga informācija par saņēmēju un nosūtītāju.

- Pēc tam ir jāpiemin maksājuma un norēķinu dokumenta (rēķins par samaksu) aizpildīšanas sērijas numurs un datums.

- Beigās tiek norādīta valūta (saskaņā ar OKV), ar kuru tika veikts maksājums.

Šī ir dokumenta pirmā daļa. Pēc tam aizpildiet pamatinformāciju atbilstoši darījumam.

Galvenā informācija par darījumu ir:

- Līguma priekšmets (priekšmets).

- Izstrādājuma simboli atbilstoši OKEY (piemēram, gabalu vai litru skaits) un produkta kods.

- Preču daudzums un cena par 1 vienību.

- Cenas ar un bez nodokļiem. Kā arī PVN summa, ar kuru tiek veikts darījums.

- Beigās (pēdējās tabulas ailes) tiek pievienota informācija par valsti (ārvalstīm), kuras preces ir iesaistītas darījumā, un, ja nepieciešams, muitas deklarācijas numurs.

Paraksts, kas apstiprina norādīto datu derīgumu, jāuzliek uzņēmuma vadītājam un galvenajam grāmatvedim.

Rēķins 1C

Ja uzņēmums darbojas 1C, tad visi dokumenti ir jāveic programmā. Šajā gadījumā tiek aizpildīta viena no divām šī dokumenta iespējām: rēķina izrakstīšana vai saņemšana.

Katrs no tiem ir sadalīts vairākās iespējamās opcijās.

Rēķinu, ko uzņēmums izsniedz preces vai pakalpojuma pircējam, var sadalīt atkarībā no veida: avansa maksājums, preču / pakalpojumu pārdošana, pamatsummas avansa maksājums, korektīvs.

Rēķins, ko pircēja uzņēmums saņēma no piegādātāja / pārdevēja, ir sadalīts šādos veidos: kvīts, avansa maksājums, pamatsummas avansa maksājums, kā arī iespējamās korekcijas konts.

Mēs iesakām grāmatvedību nevis uz papīra vai piezīmju grāmatiņas, bet izmantot specializētas sistēmas. Parasti šīs programmas ir automatizētas un ļauj grāmatvedībā un nodokļu grāmatvedībā pieļaut daudz mazāk kļūdu.

Parasti šādas programmas ir atsevišķs uzņēmuma izdevumu postenis, un bieži to var attiecināt uz fiksētām izmaksām, jo papildus dārgas programmatūras pirkšanai jums būs nepieciešami regulāri uzturēšanas izdevumi arī uzņēmuma, kas piegādā 1C, speciālistam. Tomēr šīs programmas ir daudz lētākas un uzticamākas nekā trešo personu grāmatvežu pakalpojumi, un tajās ir daudz vieglāk saglabāt nodokļu uzskaiti.