Tiešais debets, kas tas ir? Ar to saskaras daudzi pilsoņi, kuriem ir parādi. Un viņiem ir jautājumi, vai ir atļauts to izmantot viņu gadījumā, vai šādas darbības ir nelikumīgas? Kā tiek regulēta šāda procedūra?

Parādības būtība

Naudas līdzekļu tiešais debets ir procedūra, ko banka veic bez klienta komandas. Gandrīz vienmēr ir nepieciešama viņa piekrišana, kas tiek izteikta, piemēram, darbībās ar bankomātu vai karti vai elektronisko pakalpojumu.

Tiek pieņemts, ka situācijas, kad atcelšana tiek veikta citu iemeslu dēļ. Saskaņā ar likuma noteikumiem, tiesas lēmumu vai līguma noteikumiem.

Lietošanas mērķis

Apsveriet apspriežamā rīka izmantošanu attiecībā uz biznesa attiecībām. Ja tiek pieņemts tiesas lēmums vai lēmums tiek pieņemts izpildes procesā, jautājumi nerodas. Bet kā viņi rīkojas, savstarpēji vienojoties par šādām lietām? Līgums par līdzekļu tiešo debetu dod bankai tiesības pārvaldīt klienta naudu, iepriekš vienojoties par noteiktām operācijām.

Viss tiek darīts saskaņā ar noteikumiem, par kuriem vienojušās puses. Piemēram, klients ņēma aizdevumu no bankas, caur kuru viņš vienlaikus saņem algu, pensiju vai citus oficiālus un regulārus maksājumus. Norunātajā laikā banka automātiski noraksta. Lai nomaksātu parādu, nav jātērē laiks, apmeklējot banku, aizpildot vērtspapīrus vai veicot citas manipulācijas.

Uzņēmējdarbībā tiek izmantoti sarežģītāki mijiedarbības veidi: puses iepriekš vienojas par automātiskiem maksājumiem par piegādātajām precēm vai sniegtajiem pakalpojumiem vai arī tiem, kas tiks nodrošināti nākotnē. Pirmkārt, tiek noslēgts līgums ar attiecīgo nosacījumu ar partneri, un pēc tam ar banku.

Normatīvais regulējums

- GK - satur galvenos noteikumus par bankas konta uzturēšanu;

- Centrālās bankas noteikumi.

Kods satur pamatnoteikumu, tas ir izstrādāts citos likuma noteikumos. Piemēram, likums par izpildes procesu, bankrotu utt.

Lai noskaidrotu, vai bankai ir tiesības veikt līdzekļu tiešo debetu, jāgriežas pie normatīvajiem noteikumiem, kas regulē strīdīgās attiecības. Nav iespējams viennozīmīgi pateikt, vai bankai ir šādas tiesības. Atbilde uz jautājumu tiks sniegta pozitīva vai noraidoša atkarībā no likuma normas, kas jāpiemēro konkrētā situācijā.

Svarīgi ir arī banku apstiprinātie apkalpošanas noteikumi. Viņiem nav normatīvā akta statusa, bet klients nekādā veidā nevar atteikties tos izpildīt. Parakstot konta atvēršanas pieteikumu, klients ievieto atzīmi par iepazīšanos un piekrišanu rīkoties saskaņā ar tiem.

Tajā pašā laikā, ja tiesā ir iespējams pierādīt banku noteikumu pretrunu vai vienošanos ar likumu vai Centrālās bankas tiesību normām, tad tos nepiemēro. Tad tieši piemēro likumu.

Operācijas iemesli

Apsveriet dažus līdzekļu tiešā debeta iemeslus:

- tiesas lēmuma vai izpilddokumenta, kas izsniegts, pamatojoties uz tiesas aktu, saņemšana bankā;

- nodokļu dienesta prasība (par apdrošināšanas prēmiju, nodokļu nodevu un procentu maksājumiem no tām);

- pieprasījums pēc maksājumiem no muitas dienesta;

- iznomātāja prasība kavējuma gadījumā, kas notika vairāk nekā 2 reizes;

- līguma nosacījums, kas noslēgts ar klientu, dodot bankai tiesības norakstīt bez klienta iepriekšējas piekrišanas.

Līguma norakstīšana ir pamats norakstīšanai, ja maksājums tiek kavēts vai pārsniegts kredītlimits.

Norakstīšanas aizliegums

Naudas līdzekļu tiešo debetu no klienta konta, pirmkārt, ierobežo likuma normas. Aizliegums attiecas uz norakstīšanas pamatiem un līdzekļu summu. Ir aizliegts norakstīt, ja:

- tiek ietekmēti klienta uzņēmumam piederošie brokera kontā esošie līdzekļi, ja brokerim tiek iesniegtas prasības;

- kredītkaršu atmaksai tiek atmaksāti debetkaršu līdzekļi.

Sociālo maksājumu konti (izņemot pensiju maksājumus) ir aizsargāti no tiesu izpildītāju prasībām. Izņēmuma gadījumos ir atļauta to sodīšana.

Ja mēs runājam par karti, uz kuru tiek pārskaitīta alga vai pensija, debetētā summa nedrīkst pārsniegt 50% no katras kvīts summas. Dažreiz ir atļauts norakstīt 75%. Parādniekam vai viņa pārstāvim ir tiesības ar augstāku tiesu izpildītāju starpniecību samazināt atskaitījumu summu, iesniedzot sūdzību.

Tiesības vai pienākums

Laiku pa laikam rodas jautājums: naudas līdzekļu tiešais debets no konta - bankas tiesības vai saistības? Tiesas šajā jautājumā sniedz pretējas atbildes.

Ja bankā nonāk tiesu izpildītāja pieprasījums vai pienācīgi izpildīts tiesas lēmums, to izpildīšanu nav iespējams izvairīties. Ja atcelšana ir saistīta tikai ar bankas klienta līgumattiecībām ar trešajām personām, bankai bez neapstrīdama pamata ir pienākums noraidīt pieprasījumu.

Pušu attiecības

Parunāsim par tiešā debeta līgumu. Tādējādi tas tiek noslēgts ar banku, kas apkalpo līguma pušu kontus. Šis līgums ir nozīmīgs, ja puses savā starpā noslēgtajos līgumos ir nodrošinājušas tiesības pieprasīt norakstīšanu.

Vienošanās dalībnieki paredz papildu klauzulas. Jo īpaši starp kreditora tiesībām tiek norādīts pieprasījums bankai par tiešo debetu. Ir noteikti iemesli, nosacījumi un citas nianses, kas aizsargā pušu intereses.

Parādnieks apņemas parakstīt līgumu ar banku par līdzekļu tiešo debetu, dodot kreditoram iespēju nekavējoties veikt šādas operācijas. Ja līgumā nav šāda noteikuma, pusēm ir tiesības to grozīt vai parakstīt papildu dokumentus.

Attiecības ar banku

Tagad mēs apsvērsim vienošanos par līdzekļu tiešo debetu no norēķinu konta. Dokumenta struktūra ir aptuveni šāda:

- līguma nosaukums;

- norēķinu vai līguma parakstīšanas vietu;

- preambula (starp kuru tiek noslēgts līgums);

- saistību apraksts (bankai ir pienākums norakstīt no klienta konta par labu norunātai personai);

- tiek norādīts līgums, saskaņā ar kuru tiek anulēts;

- ir norādīti līguma noteikumi, kas dod tiesības uz tiešo debetu;

- visaptveroša informācija par personu, kurai ir tiesības prasīt;

- Aprakstīts maksājuma mērķis (piemēram, aizdevuma parāda atmaksa);

- norāda personas, kurai ir tiesības pieprasīt, pienākumu iesniegt maksājuma rīkojumu, kas pilnībā atbilst likuma vai līguma prasībām;

- banka apņemas informēt klientu par norakstīšanu (ziņojums tiek nosūtīts uz tālruņa numuru vai e-pastu);

- līgums tiek uzskatīts par spēkā stājušos no tā parakstīšanas brīža vai no cita datuma;

- pušu informācija.

Trešo personu iesaistīšana

Tiesu prakse nozīmē līguma noslēgšanu tikai starp banku un tās klientu, trešās puses kā dalībnieka klātbūtne nav iespējama.

Ja bankas klients atsauc savu piekrišanu tiešajam debetam, tad tā partnerim nav piesaistīto līdzekļu. Atliek tikai atsaukties uz pušu noslēgtā līguma klauzulu par pienākumu nodrošināt šādu līdzekļu pārskaitījumu.

Bankas darbības

Bankai ir pienākums izpildīt norakstāmo rīkojumu, kad ir izpildīti visi līguma nosacījumi vai likuma normas, īpaši, ja pieprasījumu iesniedz iestādes.Šaubas par pieprasījuma likumību dod tiesības iesniegt papildu vai jaunus dokumentus, ja tie, kas iesniegti pirmo reizi, neatbilst likumam.

Tā, piemēram, pusei, kas prasa atcelšanu, pamatojoties uz tiesas lēmumu, ir pienākums uzrādīt pareizi izpildītu un apstiprinātu tiesas akta kopiju. Naudas līdzekļu tiešā debeta tiesības izriet no likuma normām un tiek dokumentētas.

Praktisks piemērs

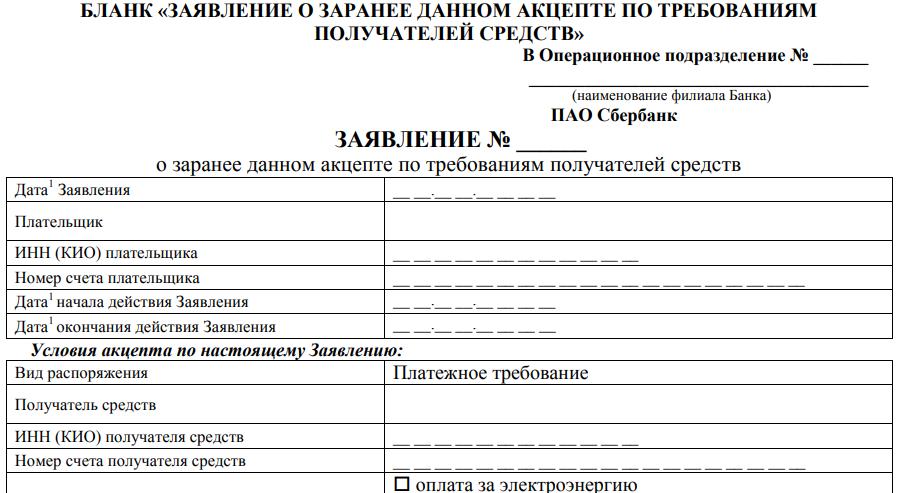

Kādas ir Sberbank līdzekļu tiešā debeta iezīmes? Noslēdzot līgumu ar finanšu iestādi par apkalpošanu, klientam ir tiesības nākotnē izsniegt debeta akceptu. Tiek izdota īpaša veidlapa, kurā uzskaitīti šādi punkti:

- norāda pieteikuma numuru, informāciju par operācijas nodaļu, kurā tiek iesniegts pieteikums;

- pieteikuma rakstīšanas vai iesniegšanas datums bankā;

- Klienta TIN;

- konta numurs;

- datums, kad atļauja sākas un beidzas.

Līdzīgu informāciju norāda attiecībā uz personu, kurai tiek piešķirtas prasījuma tiesības. Tālāk ir parādīti grafiki:

- pasūtījuma veids, maksājuma uzdevums nekavējoties tiek norādīts formā;

- līdzekļu saņēmējs;

- TIN vai KIO;

- maksātāja saistības (tiek piedāvāti komunālo pakalpojumu rēķinu apmaksa, tālrunis; atļauts norādīt citu iespēju);

- līguma numurs un datums;

- summu, kuru atļauts debetēt;

- pieļaujamās maksas summas aprēķināšanas formula;

- nepilnīgas vai daļējas izpildes iespēja, jo kontā nav pietiekamu līdzekļu.

Klientam ir tiesības atļaut daļēju izpildi. Viņam tiek piedāvāta vēl viena iespēja - prasība tiek izpildīta pēc līdzekļu pārskaitīšanas kontā prioritārā secībā. Izpilde ir atļauta klienta iesniegtā pieteikuma derīguma laikā.

Noslēgumā

Naudas pārvaldīšana, atverot kontus, tiek uzskatīta par normālu un pat parastu. Likums arī ļauj jums atļaut bankai noteiktos gadījumos norakstīt naudu no tām.

To pamatojums ir paredzēts normatīvajos aktos un līgumā ar banku. Pastāv ierobežojumi, kurus nevar apiet ar līguma noteikumiem, pretrunā ar likumu, tie tiek automātiski atcelti.