Galimybė sumažinti hipotekos palūkanų normą šiandien yra viena aktualiausių skolininkų problemų. Ypač tiems, kurie pasirašė sutartį prieš kurį laiką prieš tai, kai sumažėjo centrinio banko refinansavimo procentas. Vyriausybė priėmė sprendimą sumažinti hipotekų palūkanų normą dar 2017 m. Priėmus šią priemonę bankų buvo paprašyta sumažinti tarifus, tačiau iš tikrųjų skirtumas buvo nuo trijų iki penkių ar daugiau taškų.

Su kuo turėčiau susisiekti?

Klientai, sudarę neterminuotas sutartis, turi teisę parašyti palankiomis sąlygomis pasižyminčiai finansų įstaigai pareiškimą dėl hipotekos palūkanų normos sumažinimo. Veiksniai apima šias situacijas:

- Vaiko gimimas kartu su papildomų išlaidų atsiradimu.

- Bendros finansinės būklės pablogėjimas, sveikatos būklės ar darbo pasikeitimas.

- Noras sumokėti paskolą anksčiau numatytu laiku palankiomis sąlygomis.

Kreipiantis dėl hipotekos normos sumažinimo, mėnesinė įmoka gali sumažėti kartu su dydžio pasikeitimu, o tai gali palankiai paveikti bendrą faktinę mokėtojo finansinę būklę.

Įvertinimo sumažinimo tipai

Kaip aš galiu sumažinti hipotekos palūkanas? Yra keletas procedūrų variantų, atsižvelgiant į jų reikalavimus ir sąlygas. Klientai gali pasirinkti sau tinkamiausią tipą. Žinomos hipotekos normų mažinimo galimybės:

- Refinansavimo procedūra, kuria pasirašomos naujos sąlygos. Vienas bankas operaciją paskelbia pakartotinai, tačiau taip pat galite kreiptis į kitą finansų įstaigą.

- Restruktūrizavimas vykdomas sudarant papildomą pagrindinės sutarties susitarimą atsižvelgiant į paskolos programos palūkanų normos pasikeitimą įstaigoje, kurioje buvo pateiktas užstatas. Dokumente nurodomas finansų įstaigos ir kliento susitarimas dėl naujų palūkanų mokėjimo sąlygų ir sutarties įvertinimo bei mokėjimų perskaičiavimo įtakos.

- Socialinės paramos pokyčiai. Dalis hipotekos sumų yra mokama valstybės turto sąskaita, pavyzdžiui, pagal programą „Būstas“ arba „Jauna šeima“. Leidžiama finansuoti pirmąjį mokėjimą, kuris reikalingas norint sumažinti normą.

- Kreipimasis į teismą. Tuo atveju, jei klientas sužino, kad kai kurios hipotekos sąlygos, įskaitant palūkanų paskirstymą už pinigų naudojimą, neatitinka įstatymų ir centrinio banko taisyklių, arba, jei dėl skaičiavimų bus padaryta kokių nors pažeidimų, galite kreiptis į teismą. Norėdami tai padaryti, sudarykite prašymą sumažinti hipotekos normą arba pakeisti sandorio sąlygas.

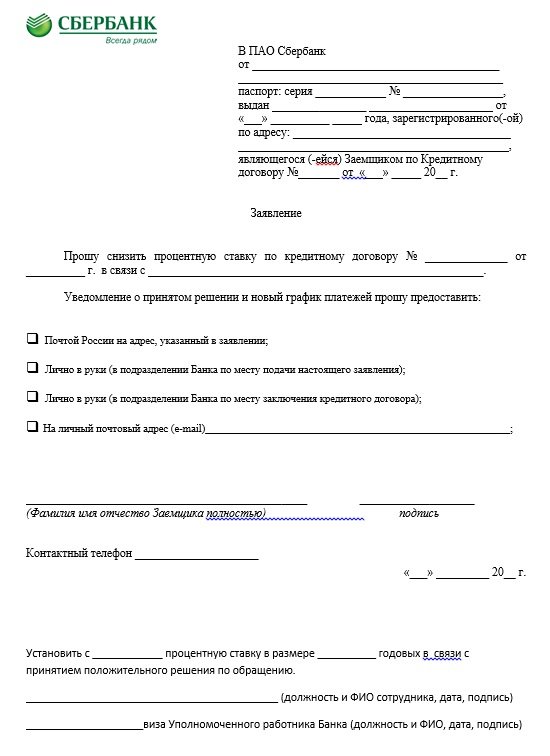

Pareiškimas

Kreipiantis galima sumažinti „Sberbank“ hipotekos palūkanas. Ataskaitos pavyzdys pateiktas aukščiau. Ant jo ir turėtų būti bet kurio banko dokumentas.Popieriaus viršuje, antraštėje, nurodoma, kam skirta apeliacija, be to, perduodami asmens duomenys, pasas kartu su registracija ir sutarties numeris. Didžiojoje dalyje nurodomas prašymas sumažinti palūkanas už tam tikrą sutartį (joje įrašomas skaičius su data, kai ji buvo sudaryta) dėl konkrečių priežasčių, pavyzdžiui, dėl sumažėjusios hipotekos normos. Hipotekos palūkanų sumažinimo paraiškoje nurodomas būdas, kuriuo reikia pranešti apie sprendimą: paštu asmeniškai banko biure, el. Paštu, SMS žinute.

Pasibaigus prašymui sumažinti hipotekos palūkanas, vardas ir pavardė su telefono numeriu, parašas ir data turi būti nurodyti „Sberbank“ ar kitoje finansinėje įstaigoje. Bankas apsvarstys prašymą ir priims sprendimą. Dėl per didelio tokių paraiškų kvitų skaičiaus atsakymas gali ateiti ne iš karto. Paprastai maksimalus terminas yra ne daugiau kaip trisdešimt dienų nuo prašymo sumažinti tarifą padavimo dienos „Sberbank“ ar kitoje finansų įstaigoje.

Sąlygos

Kaip klientai gali sumažinti hipotekos įmokas? Prieš kreipdamiesi dėl hipotekos palūkanų normos sumažinimo, turite įsitikinti, kad laikomasi šių sąlygų:

- Susitarimo terminas yra nuo keturių iki šešių mėnesių, kiekvienoje institucijoje jis gali būti skirtingas.

- Trūksta vėlavimo, nemokėjimas per visą laikotarpį.

- Mokumo patvirtinimas kartu su teigiama kredito istorija.

- Galimybė pritraukti laiduotojus.

- Nekilnojamojo turto likvidumas kartu su ankstesnių savininkų pretenzijų stoka.

- Sutuoktinio sutikimas.

- Naujos palūkanos taikomos sutarties ir skolos likučiui. Perskaičiavimai visam laikotarpiui yra labai reti.

Sutarčių vykdymo tvarką galima sukurti atsižvelgiant į šias tris galimybes:

- Įspėja banko klientus, kad pasikeitė hipotekos sąlygos, kai yra palankus režimas. Žinutės persiunčiamos į telefonus, tačiau įvairius pranešimus taip pat galima siųsti el. Pašto ir el. Pašto adresais. Dažnai toks informacinis biuletenis yra masinis, tačiau iškyla bankų lojalumo konkrečiam skolininkui atvejų, kurie senosiomis sąlygomis reguliariai moka ilgą laiką.

- Jei skolininkai sužino apie galimybę sumažinti tarifus pasikeitus programai, iniciatyva tenka tik klientams. Gavę pranešimą ar laišką apie hipotekos palūkanų normos sumažinimą, jie turi susisiekti su organizacijos vadovybe pateikdami pareiškimą ir priimti sprendimą pasirašydami hipotekos sutarties sutartį arba dokumentą kitomis sąlygomis.

- Klientas analizuoja hipotekos situaciją regione. Jei sumažėja palūkanų norma kitose finansų įstaigose, jis gali kreiptis dėl refinansavimo.

Tai yra pagrindinės galimybės sumažinti palūkanų normą. Kiekvienai procedūrai atlikti reikia kompetentingo leidimo. Tik tada jis bus laikomas galiojančiu.

Sąlygos „Sberbank“

Ar įmanoma sumažinti palūkanas, jei paskola buvo išduota „Sberbank“? Ši procedūra atliekama jų pačių sąlygomis. Ši įstaiga turi programą, vadinamą refinansavimu. Jo norma yra 13,9%. Anksčiau buvo sudaryta penkiolikos procentų sutartis, o naudojant šią procedūrą bus galima sutaupyti 1,1 proc. Pvz., Turint dviejų milijonų rublių paskolą, nauda bus du šimtai dvidešimt tūkstančių.

Pagal šią schemą paskolos pakartotinio skolinimo VTB24 procedūra veikia, jei „Sberbank“ bus sudaryta nauja sutartis. Pagal restruktūrizavimo schemą leidžiama pakartotinai skolinti. Tikriausiai sumažėjusios ar padidėjusios skolos mokėjimo sąlygos, sumažėjusios „Sberbank“ palūkanų normos.

Atlyginimų klientai

Jei yra „Sberbank“ atlyginimo kortelė, klientai turi pranašumų. Jei jo nėra, norma padidėja 0,5%.Jei plastikas buvo sudarytas pasirašius dokumentus, tuomet „Sberbank“ turite pateikti prašymą sumažinti hipotekos palūkanų normą, kurioje turėtų būti nurodyta ši aplinkybė. Paraiška bus svarstoma ir priėmus teigiamą sprendimą, norma bus sumažinta.

Reklaminiai pasiūlymai

Tai dar vienas būdas sumažinti „Sberbank“ palūkanų normas. Reklaminius pasiūlymus inicijuoja partneriai kūrėjai, taip pat pačios institucijos. Jų sąrašą galima rasti oficialioje svetainėje. Paprastai pasiūlymai pasirodo prieš pat šventes ar svarbias datas. Atsargos galioja ribotą laiką. Norintiems dalyvauti yra nustatomos specialios sąlygos, kurios skiriasi nuo įprastos hipotekos.

Kokie yra privalumai ir trūkumai?

Dokumentų pakartotinis išdavimas, esant galimybei sumažinti hipotekos palūkanas, neturėtų būti atidėtas, nes tai sumažins finansinę naštą klientams tokiomis sąlygomis: visos sumos perskaičiavimas, išmokos sumažinimas, draudimo sumažinimas, sutarties termino sutrumpinimas ir skolos sumokėjimas.

Tačiau ši paslauga turi ir trūkumų, pavyzdžiui, reikalaujama atlikti antrinį įmonės įkeisto turto vertinimą, nes reikalingos papildomos išlaidos. Komisinius mokesčius nustato naujas bankas. Jos dydis gali skirtis kiekvienoje finansinėje organizacijoje.

Banko klientų neigimo priežastys

Reikėtų pažymėti, kad hipotekų palūkanų normų mažinimo įstatymas nėra toks, pagal kurį bankai privalo perskaičiuoti palūkanas klientui, kuris jau ėmėsi anksčiau. Pakeisti sutarties sąlygas nesant rimtų pažeidimų iš abiejų pusių yra įmanoma tik abipusiu šalių sutikimu.

Naudodamiesi palūkanų normomis, bankai padengia riziką. Jei skolininkai reguliariai moka už įsipareigojimus, nepraleidžia mokėjimų ir turi stabilias pajamas, turinčias teigiamą reputaciją, greičiausiai tokiems klientams nebus atsisakyta sumažinti palūkanas. Tačiau atsisakymai, kaip taisyklė, vykdomi esant nedidelei mokėjimų drausmei. Bankai atsižvelgia į įvairius veiksnius. Didelę reikšmę turi balanso dydis.

Tuo atveju, jei klientas sumokėjo apie devyniasdešimt aštuonis procentus skolos, tada pakeisti nebus tinkama. Kai jie atsisako banko, kuriame išduodama hipoteka, tada jums nereikia nusiminti. Skolininkai turi teisę kreiptis į kitas organizacijas dėl refinansavimo. Taigi bus galima pasirinkti patraukliausias skolinimo sąlygas.

Mažesnės būsto paskolų palūkanų normos VTB 2019 m

Šio banko klientai galės gauti 9,7% normą, pratęsti hipotekos terminą iki trisdešimt metų ir gauti iki trisdešimt milijonų rublių sumą. Hipotekos refinansavimas galimas tik dviem atvejais. Tuo atveju, jei asmuo nori gauti išmokas už anksčiau išleistus pinigus, naudodamas įprastą refinansavimą, turite paruošti: pasą kartu su SNILS, karinį asmens pažymėjimą (vyrams), pažymėjimą (2 gyventojų pajamų mokesčio forma), darbo, paskolos dokumentų kopijas ir gavus banko sutikimą dėl refinansavimo (tam tikrais atvejais to reikia).

Kaip sumažinti hipotekos palūkanas VTB?

Norėdami sumažinti būsto paskolos palūkanų normą VTB, turėtumėte kreiptis į banko įstaigos skyrių su pareiškimu, adresuotu kredito įstaigos vadovui. Priežastis, kaip taisyklė, nurodoma pradinių normų sumažėjimu. Tai galima padaryti absoliučiai bet kuriame VTB padalinyje. Prašyme sumažinti hipotekos palūkanas taip pat nurodomas visas vardas, pavardė, paso duomenys, registracijos adresas, sutarties numeris ir sudarymo data, dabartinė ir pageidaujama paskolos norma, paskolos sąlygos, paštas ar elektroninis kontaktas. Kuriant palūkanų mažinimo procedūrą, reikia šių patarimų:

- Svarbu susipažinti su kintančių sąlygų pasekmėmis.Informacija, kuri teikiama paprašius iš elektroninių skaičiuoklių internete oficialiose svetainėse, ne visada yra teisinga. Atliekant skaičiavimus, paprastai neatsižvelgiama į komisinio mokesčio sąlygas, draudimas skaičiuojamas mažiausiomis įmokomis, kai teikiamas neišsamus teikiamų paslaugų rinkinys, į turto perkainojimo kainą nėra atsižvelgiama. Smulkesnę informaciją apie tarifus galite rasti susisiekę su banku.

- Norėdami sumažinti normą pagal naująjį susitarimą, galite naudoti papildomus metodus, kurie garantuoja mokėjimą, pavyzdžiui, pritraukti laiduotojus ir kreditų gavėjus, įskaitant.

- Atnaujinant hipotekos sutartį sumažinta palūkanų norma, patartina kreiptis į banką, kur pateikiamas atlyginimo projektas ar vykdomi kiti mokėjimai skolininkams arba yra aktyvių indėlių. Sudaryti šią įstaigą pelningesnę sutartį bus daug lengviau. Taigi, klientai turi teisę į mažesnius įkainius pagal hipotekos sutartį keliais atvejais. Tokia procedūra sumažina finansinę naštą, todėl sumokėti likutį bus šiek tiek lengviau.

Taigi pastaruoju metu toks skolinimo būdas kaip hipoteka tapo labai populiarus. Buvo laikai, kai klientai turėjo tai priimti su didelėmis palūkanomis. Bet dabar pasiūlymą galima sumažinti. Norėdami tai padaryti, turite parašyti pareiškimą dėl hipotekos palūkanų normos sumažinimo bankui, siūlančiam palankiausias sąlygų sąlygas.