Pastaruoju metu dauguma vartotojų draudimą supranta kaip priverstinę paslaugą. Tačiau bankai visur toliau reklamuoja ir savo, ir partneriams priklausančius draudimo produktus. Žinoma, dabar schemos labai pasikeitė. Paprastai jie yra taikomi teisiškai silpniems skolininkams, kurie laiko draudimo sutartį būtina ir priversti pasirinkti - pasiimti tai, ką jie atiduoda, arba palikti be pinigų. Kaip kreiptis dėl draudimo atsisakyti, turėtų žinoti kiekvienas paskolos gavėjas.

Tačiau yra dar vienas svarbus veiksnys, verčiantis žmones susitarti dėl draudimo. Faktas yra tas, kad banko paskolos sąlygos dažnai formuojamos taip, kad produktai, įskaitant draudimą, klientui atrodė pelningesni pagal palūkanų normą, paskolos trukmę ir sumą. Skolininkas mano, kad neprarado, tačiau iš tikrųjų bendra banko pinigų suma kartu su palūkanomis ir draudimu yra didesnė nei skolos su didesnėmis palūkanomis, tačiau be draudimo, o tai yra tipiškas rinkodaros žingsnis, kuris yra labai efektyvus. Turime išsiaiškinti, ar įmanoma atsisakyti draudimo gavus paskolą, o jei taip, tai kaip.

Draudimo įstatymas

Visai neseniai, išduodamas paskolą ir pasirašydamas prašymą dėl draudimo, žmogus vargu ar galėtų duoti grįžimą. Tolesni kreipimai į banką ir atitinkamas įmones buvo pažymėti kategorišku atsisakymu: kadangi prašymą pasirašė pats skolininkas, jo veiksmai buvo tyčiniai ir savanoriški. Tokia problema buvo išspręsta teisme, tačiau tik tuo atveju, jei asmuo galėtų įrodyti paslaugos skyrimo faktą.

Tik nedaugelis finansų įstaigų, kaip išimtis, leido atsisakyti banko draudimo ir per kelias dienas grąžinti už tai pinigus.

2016 m. Birželio 1 d. Rusijos bankas, taip pat reguliuojantis draudimo rinką, paskelbė, kad polisą nusipirkę piliečiai gali jį grąžinti ir surinkti sumokėtus pinigus. Tam buvo įvestas vadinamasis aušinimo laikotarpis (penkios dienos). Šiuo laikotarpiu klientas gali persigalvoti ir susisiekti su draudiku, kuris privalo grąžinti jam pinigus. Teisinis draudimo grąžinimas atliekamas labai greitai, pinigai pareiškėjui pervedami per dešimt dienų.

Naujas įstatymas leidžia ne tik atsisakyti draudimo, bet ir nesutikti su įvairiomis papildomomis paslaugomis, kurias nustato atitinkamos organizacijos. Tačiau tokiu atveju finansų įstaigos rizika žymiai padidėja. Štai kodėl bankai padidina palūkanų normas arba pasilieka teisę jas pakeisti kliento atsisakymo atveju. Ir toks kelias yra numatytas paskolos sutartyje. Tai dažnai neleidžia skolininkams imtis veiksmų. Jei klientas nesutinka apsidrausti, bankai nelinkę grąžinti jam pinigų. Tačiau tai vis tiek yra realu, net jei visą procesą lydi ilgos diskusijos su finansų įstaiga.

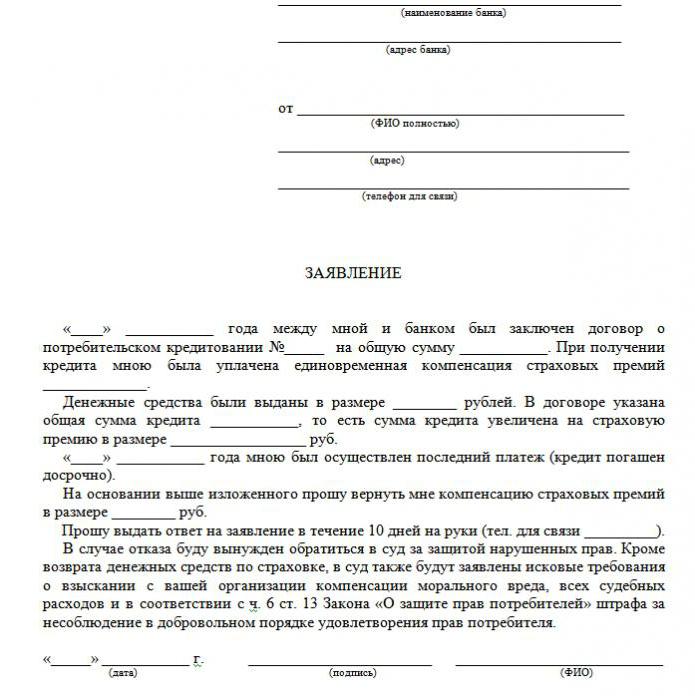

Straipsnyje pateiktas atsisakymo suteikti paskolą pavyzdys.

Kokios draudimo rūšys grąžinamos?

Skolinimo srityje yra ir savanoriškos, ir privalomos draudimo paslaugų rūšys, apimančios tokias politikas:

- Nekilnojamojo turto draudimas, susijęs su nekilnojamuoju turtu užtikrinama paskola, hipoteka, kur turėtų būti saugomas užstatas.

- KASKO, kai imdamas paskolą automobiliui bankas įpareigoja klientą apdrausti įsigytą automobilį - transportas kaip įkeitimas suteikia bankui finansinę apsaugą. Taigi kaip atsisakyti draudimo gavus paskolą? Apie tai toliau.

Visos kitos paslaugos, teikiamos sudarant paskolos sutartį, yra savanoriškos.

Draudimą galima grąžinti už grynuosius pinigus, prekių paskolas, kreditines korteles ir kt., Kuriuos lydi:

- klientų gyvybės draudimas;

- nuosavybės draudimas;

- politika sumažinimo darbe atveju;

- apsauga nuo finansinės rizikos;

- skolininkų turto draudimas.

Draudimas bet kuriuo atveju yra teisėtas, nes tai yra papildoma paslauga, klientui teikiama sudarant paskolos sutartį. Jei jis neįtrauktas į privalomųjų sąrašą, skolininkas gali jo teisėtai atsisakyti. Tiesa, toks pasirinkimas lems neigiamą sprendimą išleidžiant pinigus. Kai bankas siūlo draudimą, įstatymai jokiu būdu nepažeidžiami.

Ar galiu atsisakyti draudimo?

Galite kreiptis dėl draudimo atšaukimo, tačiau tai padaryti nėra lengva. Dėl savo teisės į šį veiksmą kai kurie skolininkai net kreipiasi į teismą su kreditoriais, tačiau ši galimybė netinka visiems, o pralaimėjimo tikimybė nėra atšaukiama, nes banko darbuotojai gali lengvai paversti situaciją savo naudai. Tuo pat metu klientas gali paklausti savo skolintojo, ar įmanoma parašyti prašymą atsisakyti paskolos draudimo praėjus keliems mėnesiams nuo sutarties įvykdymo ir laiku atlikti mokėjimus. Tačiau panaši procedūra gali būti įgyvendinta tik paėmus paprastą vartojimo paskolą.

Aušinimo laikotarpio įstatymo subtilybės

Naujausias įstatymas nedaro įtakos kolektyvinėms deryboms. Tai galioja tik tuo atveju, kai sudaroma asmens ir draudimo kompanijos sutartis. Štai kodėl bankai dažnai parduoda papildomas paslaugas kaip kolektyvinės sutarties dalį (iš tikrųjų bankas veikia kaip draudikas), o aušinimo laikotarpiu nebeįmanoma grąžinti draudimo.

Įperkamos išimtys

Daugelis žmonių mano, kad draudimas yra privaloma procedūra imant paskolą. Tačiau Rusijos įstatymai patvirtina savanorišką draudimo sutarties pobūdį. Svarbiausia, kad finansų įstaiga gali atsisakyti paskolos net nenurodydama priežasties.

Dažniausiai klientams suteikiama ši alternatyva:

- Žemų palūkanų programa su privalomuoju draudimu.

- Didesnis susidomėjimas ir draudimo trūkumas.

Daugelis bijo, kad 2 variantas yra nuostolingas. Todėl jie patys sutinka su jiems nereikalingomis papildomomis paslaugomis. Tačiau dažnai atsitinka, kad didesnės palūkanos yra pigesnės nei mokėjimai pagal draudimo polisą, kurie gali sudaryti iki 30% visos sumos.

Jei klientas pasirinko pirmąjį kelią, jis turi teisę gauti paskolą ir tada teisėtai išduoti draudimo atsisakyti (pavyzdinė paraiška pateikta žemiau). Kai bankas patvirtina prašymą ir pasirašoma sutartis, paskolos gavėjas gali laikyti nepagrįstą papildomų paslaugų apmokėjimą ir nutraukti sutartį.

Būdų

Yra du būdai atsisakyti draudimo poliso:

- susisiekę su banku raštu;

- per teismą.

Taip pat atsisakymas gali būti išduotas tuo atveju, jei per šešis mėnesius paskola buvo reguliariai išmokėta. Tam reikia atlikti šiuos veiksmus:

Taip pat atsisakymas gali būti išduotas tuo atveju, jei per šešis mėnesius paskola buvo reguliariai išmokėta. Tam reikia atlikti šiuos veiksmus:

- Kreipkitės į banko kredito skyrių.

- Surašykite rašytinį prašymą nutraukti draudimo sutartį.

- Palaukite banko atsakymo.

Daugeliu atvejų finansų įstaigos teigiamai reaguoja į tokius klientų prašymus, jei visą laiką vėluojama atlikti mokėjimus ir nėra draudiminių įvykių. Tada bankas apskaičiuoja palūkanų normas ir jas padidina, kad kompensuotų riziką.

Finansų įstaiga gali perskaičiuoti tik su sąlyga, kad tai numatyta sutartyje. Priešingu atveju klientas atmes jo prašymą.

Kreipimosi į teismą dokumentai

Jei bankas nesikreipė į paskolos gavėją, kreditų draudimo galima atsisakyti per teismą. Norint pateikti ieškinį, reikalingi šie dokumentai:

- paskolos sutartis;

- draudimo polisas;

- banko atsisakymas raštu.

Būtinai pateikite įrodymus apie draudimo paslaugų įvedimą, todėl geriau, jei visi pokalbiai su banko darbuotojais bus įrašyti į registratorių.Norint padidinti jūsų galimybes laimėti, patartina pasitelkti profesionalų teisininkų palaikymą, jei klientas nėra kompetentingas teisinių subtilybių.

Šansai laimėti teismą yra gana dideli: tereikia įrodyti, kad draudimo polisą bankas nustatė apgaulės būdu (pavyzdžiui, įtraukimas į mėnesinę įmoką be perspėjimo). Jei programa, kurios palūkanos mažos ir draudimas buvo pasirinktas savanoriškai, jos atsisakyti bus daug sunkiau.

Draudimo įmokų grąžinimo ypatumai

Nauji įstatymai numato, kad kredito draudimo atšaukimas aušinimo laikotarpiu garantuoja pinigų, išleistų bankui įsigyjant draudimo polisą, grąžinimą per dešimt dienų.

Taip pat galima patenkinti kliento prašymą, jei aušinimo laikotarpiu nėra draudimo. Kadangi politika ne visada įsigalioja iškart po sutarties pasirašymo, grąžinta lėšų suma gali būti pilna ir dalinė. Jei draudimo sutartis dar neįsigaliojo, įmokos suma yra visiškai grąžinta. Priešingu atveju suma už praleistą laiką yra atimama iš lėšų, ir įmonė turi visas teises tai padaryti, nes paslauga buvo suteikta.

Draudimo grąžinimas pasibaigus paskolos laikotarpiui su negrąžinta paskola

Jei aušinimo laikotarpis jau praėjo, paslaugos dizainas nepatenka į naują įstatymą. Nereikia skubėti kreiptis į teismą dėl draudimo atsisakyti (daugelis programų internete atsisiunčia paraiškos pavyzdį). Geriau susisiekite su savo banku. Dabar daugelis organizacijų yra labai lojalios klientams ir suteikia jiems galimybę atsisakyti papildomų paslaugų net vėliau nei po penkių dienų. Taip veikia VTB 24 bankai (pagal sutartis, kurios buvo įvykdytos iki 2017 m. Vasario 1 d.), „Home Credit“, „Sberbank“ (30 dienų).

Jei nusiųsite pretenziją organizacijai, atsisakymas beveik visiškai atiteks, pateisinamas tuo, kad klientas pats pasirašė prašymą. Tokiu atveju pasitikintis skolininkas gali kreiptis tik į teismą, o geriau tai padaryti pas advokatus, kurie gali pasiūlyti kai kurių spragų. Tačiau iš tikrųjų pinigus grąžinti yra labai sunku, nes žmogus pats sutiko su paslauga ir net už ją sumokėjo.

Išankstinis grąžinimas ir draudimo grąžinimas

Ar įmanoma grąžinti draudimą, jei paskola bus grąžinta anksčiau nei numatyta? Kadangi polisas yra sudaromas paskolos grąžinimo laikotarpiui, asmuo, kuris ją grąžino anksčiau laiko, turi teisę gauti dalį draudimo paslaugos mokesčio. Jei paskola buvo paimta dvejiems metams, o už draudimą buvo sumokėta 60 000 rublių, tada, jei grąžinimas per metus turėtų būti grąžintas 30 000 rublių. Apskritai šis klausimas turėtų būti adresuotas bankui.

Grąžinimo paraiška pateikiama arba surašant prašymą grąžinti išankstinį mokėjimą, arba iškart po paskolos pabaigos. Norėdami išspręsti šią problemą, bankas gali nusiųsti klientą tiesiai į draudimo bendrovę. Ten jis gali paprašyti pavyzdinės paraiškos atsisakyti draudimo.

Veikite patys ar susisiekite su teisininku?

Jei grįšite draudimą per penkias įstatymų nustatytas dienas, jums nereikės advokato pagalbos. Tačiau praėjus šiam laikotarpiui procesas taps sudėtingas ir kai kuriais atvejais neįmanomas. Jei bankas atsisako, vis tiek verta kreiptis į kvalifikuotą teisinę pagalbą, nes specialistas bus kompetentingesnis šiuo klausimu.

Norėdami išvengti tokio vėlavimo ir nenumatytų paslėpto draudimo išlaidų, turite atidžiai išnagrinėti kiekvieną paskolos sutarties punktą, nes kai kurie bankai gali atskaityti draudimo įmokas. Todėl verta skirti laiko sutarties studijoms, kad būtų išvengta finansinių problemų ir bylinėjimosi.

Tuomet pavyzdinis prašymas panaikinti paskolos draudimą nėra būtinas.

Ar šiandien galvojate, kaip gauti teisėtą paskolą?

Ar galvojate pradėti savo verslą?

Ar turite skolų? Ar norite mokėti mokyklos mokestį?

Ar jums reikia skubios paskolos sąskaitoms apmokėti?

Tai yra jūsų galimybė įgyvendinti savo norus. Mes padėsime jums su visų rūšių paskolomis.

Paskolas, verslo paskolas ir studentų paskolas?

Mes teikiame bet kokią privačią paskolą

Paskola su 2% palūkanų norma už papildomą informaciją

Susisiekite su mumis el. Paštu {fhacyberservics@gmail.com}

INFORMACIJA POZICIJOMS:

Paskolos suma:

Kredito gavėjo vardas ir pavardė:

Skolininko kontaktinė informacija:

Jūs ir valstybė:

Miestas:

Tautybė:

Paskolos finansavimas:

Paskolos trukmė:

Civilinė padėtis:

Pataisa:

Lytis:

Mėnesinės pajamos:

Paštas: fhacyberservics@gmail.com

Telefonas: +1903) 568-0039

Ponas Tonis Rokas

Generalinis konsultantas

Rusijos Federacijos ginkluotosios pajėgos priminė bankams, kad jie turėtų grąžinti pinigus skolininkams, atsisakiusiems draudimo

Sudarydamas paskolos sutartį pilietis pranešė apie savo dalyvavimą savanoriško kolektyvinio draudimo nuo paskolų gavėjų darbo netekimo, nelaimingų atsitikimų ir ligų programoje. Po penkių dienų skolininkas atsisakė draudimo ir pareikalavo grąžinti bankui sumokėtus pinigus už draudimą. Bankas pinigų negrąžino - dokumentuose šalys susitarė, kad draudimas yra draudžiamas, tačiau už jį sumokėta suma negrąžinama.

Nagrinėdamas šį ginčą Aukščiausiasis Teismas priminė, kad visos nuo 2016 m. Kovo 2 d. Sudarytos savanoriškojo draudimo sutartys su asmenimis turi atitikti Rusijos Federacijos centrinio banko reikalavimus, susijusius su tam tikrų rūšių savanoriško draudimo įgyvendinimo sąlygomis ir tvarka. Tuo metu šie reikalavimai numatė grąžinti draudimo įmoką tuo atveju, jei apdraustasis atsisakė draudimo per penkias darbo dienas nuo draudimo sutarties sudarymo dienos (dabar šis laikotarpis padidintas iki 14 kalendorinių dienų).

Be to, Rusijos Federacijos ginkluotosios pajėgos paneigė kitą skolininko naudai nepalaikantį argumentą: žemesnieji teismai pažymėjo, kad kadangi draudimo sutartis yra kolektyvinė, paskolos gavėjo, kaip vartotojo, teisės nėra pažeidžiamos. Ir bankas šioje sutartyje veikė kaip draudikas - jis sudarė draudimo sutartį piliečių, prisijungusių prie draudimo programos, naudai. Jei taip, tada CBR reikalavimai netaikomi, nes jie taikomi tik asmenims. Tačiau Aukščiausiasis Teismas pažymėjo, kad kadangi skolininko turtinės palūkanos yra apdraustos, tai reiškia, kad jis yra apdraustasis.

Dokumentas: 2017 m. Spalio 31 d. Rusijos Federacijos ginkluotųjų pajėgų nustatymas N 49-KG17-24

Ką veikia žmonės?