Atleidimas yra darbuotojo ir darbdavio darbo santykių pabaiga. Dėl šių veiksmų darbuotojas nustoja vykdyti savo pareigas organizacijoje, o darbdavys nustoja mokėti atsistatydinusiam darbuotojui, nutraukiama darbo sutartis.

Darbuotojo ir darbdavio santykiai ir jų nutraukimo (atleidimo) tvarka yra apibrėžti įstatyme „Dėl įdarbinimo Rusijos Federacijoje“ ir Rusijos Federacijos darbo kodekse.

Darbo įstatymai numato šias pagrindines atleidimo priežastis:

- Iniciatorius yra darbuotojas (atleidimas iš darbo savo noru).

- Iniciatorius yra darbdavys (atleidimas iš darbo dėl darbdavio reikalavimų nesilaikymo, įmonės likvidavimas, įmonės mažinimas ir pan.).

- Bendru darbuotojo ir darbdavio sprendimu (šalių susitarimu).

Atleidimo iš darbo tvarka ir galutinis darbuotojo atsiskaitymas su darbdaviu priklauso nuo darbo sutarties nutraukimo priežasčių.

Atleidimas: kaip sudaroma

Nutraukti darbo sutartį su darbuotoju įmanoma tik turint dokumentus, patvirtinančius atleidimo iš darbo tvarką:

- Darbuotojo prašymas (atleidimas savo sprendimu).

- Susitarimas tarp darbuotojo ir darbdavio, jei atleidimas įvyksta abipusiu susitarimu.

- Pranešimas apie darbo sutarties nutraukimą, jei pasibaigė terminuotos darbo sutarties sudarymo terminas.

Be to, darbdavys privalo:

- Išduoti įsakymą atleisti darbuotoją, jame turi būti nurodyta data ir priežastis.

- Norėdami išduoti pažymą, kurioje nurodomas nepanaudotų atostogų dienų skaičius ir visos išmokos, kurias reikia sumokėti atliekant galutinį skaičiavimą.

- Atlikančio darbuotojo darbo knygoje padarykite reikiamus įrašus.

- Išleisti darbo knygą.

- Susitarkite su išeinančiu darbuotoju.

- Išduoti sertifikatai 2NDFL, 182n, SZVM-STAZH.

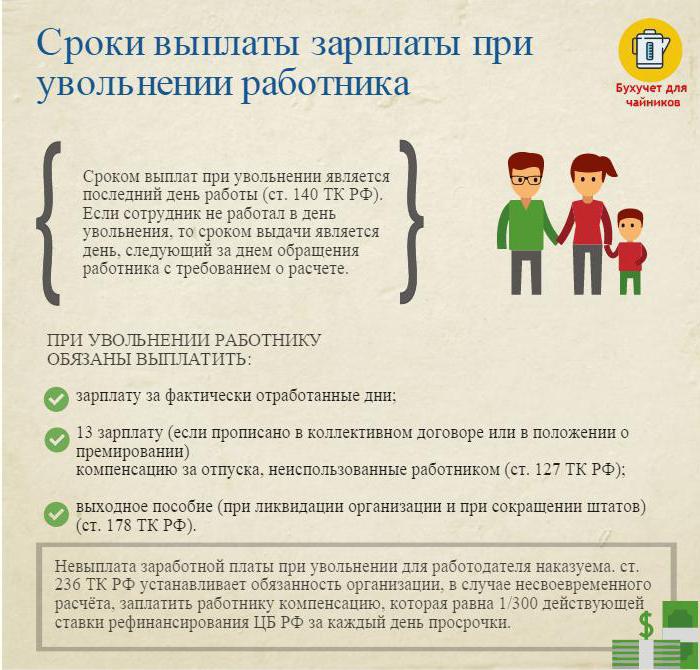

Atleidimas iš darbo: galutinis atsiskaitymas

Paskutinę darbo dieną (atleidimo iš darbo dieną) reikia surašyti galutinę išmoką ir sumokėti visas darbuotojui mokėtinas sumas.

Paprastai tai yra:

- Atlyginimas (atlyginimas, priemokos, pašalpos, premijos už derinimą ir tt), sukauptas už dirbtą laiką.

- Kompensacija už atostogas atleidžiant iš darbo (gyventojų pajamų mokestis apmokestinamas).

- Kompensacijos išmokos dėl atleidimo iš darbo.

Kompensacijos, mokamos dėl atleidimo, apima:

- Išeitinės pašalpos sumažinimas.

- Išėjimo į pensiją dėl neįgalumo išmoka.

- Išmoka sumažinus personalą ieškant naujo darbo.

- Kompensacija vadovui, jo pavaduotojams, vyriausiajam buhalteriui nutraukus darbo sutartį.

Atleidimo dieną visą sukauptą sumą, atėmus pajamų mokestį (apskaičiuotą pagal Rusijos Federacijos mokesčių kodeksą), reikia pervesti į darbuotojo asmeninę sąskaitą arba išduoti ją įmonės kasoje.

Darbdavys neturi teisės atidėti mokėjimo (net jei aplinkkelių sąrašas nėra pasirašytas).

Atleidimas iš darbo: gyventojų pajamų mokestis

Įmonės buhalteris su visomis mokėtinomis sumomis kaupia ir išskaičiuoja gyventojų pajamų mokestį atleisdamas iš darbo.

Gyventojų pajamų mokestis apmokestinamas:

- Atlyginimas (premijos, pašalpos, mokėjimas pagal tarifą ar atlyginimą, priemokos už pakeitimą ir panašiai).

- Kompensacija už nepanaudotas atostogas.

Dėmesio:

- Kompensacijos, susijusios su atleidimu ir numatytos darbo ar kolektyvinėje sutartyje, neapmokestinamos gyventojų pajamų mokesčiu, jei jos neviršija trijų kartų vidutinės mėnesinės algos (darbuotojams Tolimojoje Šiaurėje ir lygiaverčiuose regionuose - šešis kartus).

- Sumos, viršijančios tris kartus (šešis kartus) vidutinio mėnesinio darbo užmokesčio dydį, yra apmokestinamos nustatyta tvarka.

- Ši gyventojų pajamų mokesčio išskaičiavimo tvarka yra bendra visiems, nepriklauso nuo atsistatydinančio darbuotojo pareigų.

Svarbu: gyventojų pajamų mokesčio išskaičiavimas atleidžiant iš darbo turi būti sumokėtas į biudžetą ne vėliau kaip kitą dieną po atleidimo (galutinio atsiskaitymo) dienos.

Atleidimas iš darbo: pažymėjimas 2 gyventojų pajamų mokestis

Atlikus visus reikiamus skaičiavimus, atleidžiant išrašoma gyventojų pajamų mokesčio pažyma. Tai atspindi visas einamųjų kalendorinių metų sukauptas sumas už mėnesius, apmokestintus pajamų mokesčiu. 2 nuorodoje turėtų būti atsižvelgiama į gyventojų pajamų mokestį atleidžiant iš darbo apskaičiuojant sukauptas sumas. Jie atspindimi taip:

- atlyginimas su kodu 2000;

- Prizai su kodu 2002;

- kompensacija už nepanaudotas atostogas - 4800;

- kompensacijų išmokos, viršijančios tris (šešis) vidutinius mėnesinius atlyginimus - 4800;

Kalendorinių metų pabaigoje IFTS buvo pateikti 2 gyventojų pajamų mokesčio už atleidimą pažymėjimai.

Padaryti 6 gyventojų pajamų mokestį atleidžiant iš darbo

Darbdavys atleidimo dieną atlieka galutinį skaičiavimą su atleistu. Šis įvykis ataskaitoje atsispindi kaip 6 gyventojų pajamų mokestis.

Antrame pranešimo skyriuje įrašoma:

- 100 eilutė - galutinio atsiskaitymo su darbuotoju diena (idealiu atveju - atleidimo iš darbo diena);

- 110 eilutė - pajamų mokesčio apskaičiavimo (išskaičiavimo) data (sutampa su data 100 eilutėje);

- 120 eilutė yra data po mokesčių išskaičiavimo dienos (diena, einanti po atleidimo iš darbo dienos).

Ataskaitoje 6 gyventojų pajamų mokesčiu nurodomos tik tos pajamos, nuo kurių imamas pajamų mokestis. Kompensacijų išmokos, nuo kurių neatskaičiuojamas gyventojų pajamų mokestis, ataskaitoje neatspindimos.

Pavyzdys: Ivanovas I.I. Atleistas iš darbo balandžio 26 d. Atleidimo dieną jis buvo kaltinamas:

30000 rub. - atlyginimas už balandžio mėnesį dirbtas dienas.

10000 rub. - kompensacija už nepanaudotas atostogas.

15 000 rub. - išeitinė išmoka (neapmokestinama pajamų mokesčiu).

Iš sukauptų sumų buvo išskaičiuotas 13% pelno mokestis - (30 000 + 10 000) * 13% = 5200 rublių.

Ant Ivanovo rankų I.I. gauta (30 000 + 10 000 + 15 000) -5200 = 49 800 rublių.

6 gyventojų pajamų mokesčio forma yra tokia:

100 eilutė - 2017 04 26, 130 eilutė - 40 000 rublių.

110 eilutė - 2017 04 26, 140 eilutė - 5200 rub.

120 eilutė - 2017-04-27.

Sunkūs atvejai atleidžiant iš darbo

Keletas įdomių praktikos atvejų, dėl kurių kyla sunkumų atleidžiant darbuotoją:

1. Atleidimas iš darbo paskutinę ketvirčio mėnesio dieną. Kaip tai atspindėti 6 gyventojų pajamų mokesčio forma?

Pavyzdys: Ivanovas I.I. išeina iš kovo 31 d. (paskutinė pirmojo ketvirčio diena). Atleidimo dieną jam buvo sukaupta galutinė išmoka - 3 300 000 rublių., Išskaičiuotas gyventojų pajamų mokestis - 3900 rublių.

Ši operacija atsispindi antrojo ketvirčio ataskaitoje, nes gyventojų pajamų mokesčio pervedimo terminas yra balandžio 1 d. (Antrasis ketvirtis):

100 eilutė - 2017-03-31, 130 psl. - 30 000 rublių.

110 eilutė - 2017-03-31, 140 - 3900 rub.

120 eilutė - 2017-01-04.

2. Darbuotojas atsistatydino 2016 m. Gruodžio mėn., O 2017 m. Vasario mėn. Jam buvo vėluota išmokėti kompensaciją už nepanaudotas atostogas. Kuriame mokestiniame laikotarpyje turėtų būti parodyta sumokėta suma?

Pajamų suma ir išskaičiuojamasis pajamų mokestis turėtų būti nurodyti 2017 metų gyventojų pajamų mokesčio 2 sertifikate.

3. Darbuotojui suteikiamos atostogos nuo 2017 11 11 su vėlesniu atleidimu iš darbo. Paskutines išmokas jis gavo 2017 04 10. Kaip atsispindėti 6 gyventojų pajamų mokesčio forma?

2017 m. Balandžio 10 d. Atostogų išmoka - 10 000 rublių. atlyginimas už dirbtas valandas - 20 000 rublių. Iš šių sumų buvo išskaičiuotas pajamų mokestis.

Antrojo ketvirčio 6 gyventojų pajamų mokesčio ataskaitoje ši operacija parodoma taip:

1. Už atostogų išmoką:

Puslapis 100 - 2017-10-04, 130 psl. - 10 000 rublių.

Puslapis 110 - 2017-10-04, 140 - 1300 rub.

Puslapis 120 - 2017-04-30.

2. Galutiniam darbo užmokesčio apskaičiavimui:

Puslapis 100 - 2017-10-04, 130 psl. - 20 000 rublių.

Puslapis 110 - 2017 10 04, p., 140 - 2600 rublių.

Puslapis 120 - 2017 11 04.

Kaip matote, pildant 6 formos gyventojų pajamų mokestį ir 2 gyventojų pajamų mokestį yra daugybė niuansų. Ypač atsargiai reikia atleisti darbuotojus. Tikimės, kad kai kurie šiame straipsnyje pateikti patarimai palengvins buhalterio ir personalo tarnautojo darbą.