Remiantis įstatymo nuostatomis, įskaitymas tarp organizacijų yra būdas nutraukti įsipareigojimus, susijusius su prekių tiekimu, darbų gamyba ir paslaugų teikimu. Tai leidžiama, jei laikomasi kelių sąlygų. Toliau išsamiai apsvarstykime, kaip vykdomos užskaitos tarp organizacijų.

Bendroji informacija

Įskaitymas dažnai laikomas vienu iš atsiskaitymų tarp subjektų būdų. Taip yra dėl to, kad tai apskaitoje atsispindi panašiai kaip finansiniai sandoriai. Tuo tarpu reikia pasakyti, kad tarpusavio įskaitymas tarp organizacijų turi daug bruožų. Tai gana sudėtinga ir sudėtinga operacija. Jį įgyvendinant turėtų dalyvauti ne tik finansinės ir apskaitos tarnybos, bet ir aprūpinimo bei buities, teisiniai ir kiti įmonių padaliniai. Glaudus šių padalinių bendradarbiavimas ir sąveika užtikrins teisiškai teisingą operacijos vykdymą.

Specifiškumas

Pagal str. 410 GK, visiškai arba iš dalies įsipareigojimų nutraukimas terminas dar neatvyko, nenurodytas arba nustatomas pagal reikalavimo laiką, jį leidžiama įskaityti. Tam pakanka vieno iš santykių dalyvių pareiškimo. Tie patys verslo subjektai, kaip taisyklė, yra dviejų ar daugiau įsipareigojimų, pagal kuriuos atsiranda vienarūšiai priešpriešiniai reikalavimai, šalys.

Svarstomas metodas daugiausia naudojamas esant įvairiems šių asmenų sudarytiems susitarimams. Tačiau praktikoje tarpusavio užskaitos yra įmanomos ir tada, kai įmonės veikia kaip vieno įsipareigojimo dalyvės. Pvz., Jei komisijos atstovas netinkamai vykdo sutarties sąlygas, vykdytojas gali pateikti jai pretenziją. Jis turi teisę reikalauti sumokėti baudą ir žalos atlyginimas. Šie reikalavimai gali būti pateikti priešpriešinių reikalavimų, susijusių su komisinių sumokėjimu, įskaitymui.

Pagrindinės savybės

Įskaitytini reikalavimai turi priešingą pobūdį. Kiekvienas verslo subjektas turi tam tikrą prievolę. Atitinkamai į jį kreipiasi kitos šalies prašymas. Kartu jis taip pat yra kreditorius, nes antrasis dalyvis turi jam įsipareigojimų. Taigi, būdamas skolininkas, jis turi teisę pareikšti reikalavimus. Aptariamas grąžinimo būdas naudojamas vienarūšiuose įsipareigojimuose. Tai reiškia, kad reikalavimai turėtų būti taikomi vienam dalykui. Paprastai jie yra pinigai.

Įvykio ypatybės

Pagal galiojančių teisės aktų nuostatas, jei prievolė leidžia nustatyti arba numato įvykdymo dieną ar laikotarpį, per kurį ji turi būti grąžinta, tada sutarties sąlygos įgyvendinamos nurodytą dieną arba per nustatytą terminą. Įmonė, kuri yra skolinga kitam verslo subjektui, gali pateikti pastarajam vienodą reikalavimą. Bet tai leidžiama tik pasibaigus nurodytam grąžinimo laikui, ne anksčiau.

Grąžinimo specifiškumas

Kompensacija tarp organizacijų ir įsipareigojimų lygiavertiškumas yra atliekamas visiškai. Praktiškai tokia situacija yra ne visada. Jei reikalavimai nėra vienodi vienas kitam, tada didesni iš jų yra iš dalies grąžinami suma, lygia mažesnei. Darytina išvada, kad likusioje dalyje liks didesnis įsipareigojimas.Tuo pat metu visiškai nebebus taikomi mažesni reikalavimai. Apsvarstykite pavyzdį. Bendrovė turi įsipareigojimą kitai įmonei 400 p., O antroji pirmajai - 250 p. Užskaitos atveju paskutinė pretenzija visiškai nustos galioti. O pirmosios bendrovės įsipareigojimas liks 150 p. Teisės aktai leidžia kompensuoti išlaidas tarp trijų organizacijų. Be to, kiekviena prievolė turi turėti aukščiau nurodytas savybes.

Išimtys

Jie apibrėžti str. 411 GK. Norma nurodo aplinkybes, kurioms esant neleidžiama koreguoti skolos svarstomu metodu. Visų pirma tai taikoma įsipareigojimams:

- siekiant kompensuoti žalą sveikatai ar gyvybei;

- dėl alimentų mokėjimo;

- apie išlaikymą visą gyvenimą;

- kuriam galioja senaties terminas.

Šis sąrašas laikomas atviru. Sutartyje ar įstatymų nuostatose gali būti numatyti kiti atvejai, kai neįmanoma sudaryti susitarimo dėl tarpusavio pretenzijų įskaitymo.

Bendrosios operacijos taisyklės

Kaip minėta pirmiau, abipusės skolos yra pagrindas naudoti apsvarstytą apskaičiavimo metodą tarp subjektų. Sunkumas atliekant operaciją, kaip taisyklė, kyla dėl to, kad įmonė daugeliu atvejų turi įsipareigojimų kelioms sandorio šalims. Todėl nustatant tarpusavio skolą dažnai pasitaiko klaidų. Norėdami jų išvengti, turėtumėte:

- Turėkite konkrečius ir aiškius analitinius įrašus.

- Nurodykite abipusio įsipareigojimo sumą su kiekviena sandorio šalimi atskirai.

Tarpininkavimas

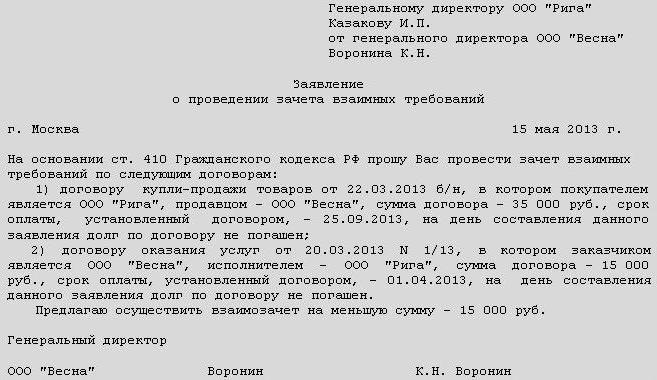

Remiantis įstatymo nuostatomis, operacijai atlikti pakanka vieno iš santykių dalyvių pareiškimo. Kartu tai turėtų būti patvirtinta dokumentais. Tam gali būti sudarytas dvišalis ar trišalis aktas. Įstatymas taip pat leidžia išduoti įsipareigojimų grąžinimo protokolą. Taip pat santykių šalys gali sudaryti susitarimą dėl tarpusavio pretenzijų įskaitymo.

Bet kuris iš šių dokumentų bus teisinis pagrindas atspindėti sandorius įmonių apskaitoje. Be to, jei jų yra, ginčų su mokesčių tarnyba nebus. Taip pat reikėtų pasakyti, kad įskaitymo sutartis ar kitas dokumentas, nustatantis sandorį, yra būtinas įmonės juridiniam skyriui. Teisės aktai neleidžia jų įgyvendinti be sandorio šalies sutikimo. Priešingu atveju antroji santykių šalis turi teisę kreiptis į teismą ir išieškoti skolą.

Bendras modelis

Aiškumo dėlei galime apsvarstyti šį užskaitos pavyzdį. Pasirašyta sutartis tarp perkančiosios įmonės (A) ir tiekėjos įmonės (B). Pagal ją pirmoji įmonė prisiėmė įsipareigojimus sumokėti už produktus, kuriuos pristatė antrasis santykių dalyvis. Apskaitoje buvo atspindėtos tiekėjo gautinos sumos ir pirkėjo mokėtinos sumos. Šios įmonės taip pat pasirašė sutartį. Remiantis jos nuostatomis, minėta įmonė B įsipareigojo sumokėti įmonei A už jos atliktus darbus. Atitinkamai įmonės A gautinos sumos ir mokėtinos sumos buvo atspindėtos apskaitoje.Šios įmonės turi priešpriešinius įsipareigojimus. Vadovaudamiesi Civilinio kodekso normomis, jie pasirašė užskaitos sutartį. Pagal dokumentą:

- Bendrovė A grąžina įsipareigojimus įmonei B. Tuo pačiu metu ji užbaigia ir pastarosios gautinas sumas.

- Bendrovė B grąžina įsipareigojimus įmonei A. Taigi ji taip pat užbaigia ir pastarosios gautinas sumas.

Ši schema laikoma labiausiai paplitusi praktikoje.

Kompensacijos tarp organizacijų aktas

Šis dokumentas yra vienas iš būdų atlikti operaciją. Jam keliami tam tikri reikalavimai. Pagal Reglamento Nr.Buhalterinės apskaitos įstatymo 9 straipsnio 1 dalyje nustatyta, kad visi ekonominio gyvenimo faktai turi būti pridedami patvirtinamaisiais dokumentais. Jie veikia kaip pirminiai apskaitos dokumentai. Šiai kategorijai taip pat priklauso tarpusavio užskaitos aktas. Dokumento pavyzdyje yra reikalaujama išsami informacija. Jie yra:

- Vardas.

- Išdavimo data.

- Įmonės, kurios vardu sudaromas dokumentas, pavadinimas.

- Operacijos esmė.

- Matavimo vienetai pinigais / natūra.

- Asmenų, atsakingų už operaciją ir teisingą vykdymą, pavadinimai.

- Įgaliotų darbuotojų parašai.

Nebūtina

Remiantis GOST 3.12 punktu, registracijos numerį dokumente sudaro eilės numeris, kurį maitinimo paslaugų ar prekybos įmonė savo nuožiūra gali papildyti bylos indeksu, remiantis nomenklatūra, informacija apie vykdytojus, korespondentą ir kt., Kai atliekamas įskaitymas. susitaikymo aktas. Jį vykdo visi operacijos dalyviai. Šio dokumento registracijos numerį sudaro dokumento numeriai iš kiekvienos pusės. Jie dedami per įstrižą liniją dalyvių nurodyta tvarka. Neatsiejamas būtinų duomenų elementas yra parašas. Jame yra įrašo pavadinimas, pats autografas ir jo nuorašas. Užskaitos akte turi būti informacija apie visas jo šalis. Atitinkamai dokumente turi būti šių dalyvių parašai. Panaši taisyklė galioja rengiant įmonių tarpusavio užskaitos susitarimą ar protokolą. Pasirašius dokumentus, informacija apie atliktą operaciją turėtų atsispindėti apskaitoje.