Lafferio kreivė yra teorinė koncepcija, rodanti ryšį tarp mokesčių pajamų normos ir valstybės biudžeto pajamų per dalį mokesčių. Sistemą 1974 m. Sukūrė JAV ekonomistas Arthuras Lafferis. Kartais kreivės rodikliai naudojami kaip argumentas mokesčių mažinimui.

Koncepcija

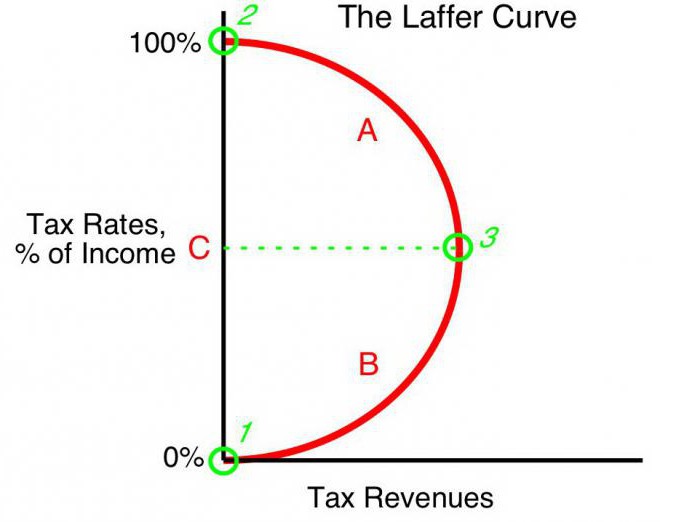

Biudžeto pajamų vertė, lygi pajamų mokesčiui, yra lygi nuliui (t0 = 0%). Remiantis Lafferio teorija, laipsniškai padidinus mokesčių tarifus, mokesčių pajamos padidės mažesniu momentu, kai tolesnis mokesčių tarifų padidinimas sumažins bendras mokesčių pajamas. Esant rodikliams, kai pelno mokesčio tarifas yra 100% (tmaks = 100%), pajamos nukrenta iki nulio.

Laffer kreivės taškas, atitinkantis maksimalią mokesčių pajamų normą, vadinamas sodrumo tašku (Tmaks) Iš formos Laffer kreivė rodo, kad vyriausybė gali pasiekti vienodą mokesčių pajamų lygį dviem skirtingais mokesčių tarifais (T1) - pirmąjį ketvirtį (t1) ir trečiasis kreivės ketvirtis (t3).

Teorija

Lafferio kreivė yra pagrįsta šiomis prielaidomis:

- Taikant mokesčių tarifą t0= 0% mokesčių mokėtojų nemoka jokių mokesčių, atitinkamai, valstybės biudžetas mokesčių neįrašo.

- Mokesčio tarifo padidėjimas sukelia du priešingus efektus: padidėja valstybės pajamų dalis prekybininkų biudžete ir sumažėja deklaruotos apmokestinamosios pajamos ūkio subjektams.

Antrasis „Laffer“ mokesčio tarifo padidinimo poveikis paaiškinamas taip:

- Sumažintos paskatos dirbti ir ekonominę veiklą. T. y., Naudos, kurią tam tikroje srityje turėjo ūkio subjektai, ribojimas skatina juos mažinti ekonominę veiklą ir riboti veiklą šioje srityje.

- Paslėptų pajamų padidėjimas dėl prekybininkų pasitraukimo iš šešėlio. Didesnis mokesčio tarifas yra naudingas verslo subjektams (nepaisant rizikos) nemokėti mokesčių visiškai. Lafferio kreivė tai aiškiai parodo.

- Augančios ekonominės veiklos, ypač didelių įmonių, judėjimo užsienyje tendencijos.

Taikant tam tikrą maksimalų apmokestinimo lygį tmaks = 100 proc. Išnyksta visos paskatos dirbti ir esmė yra vykdyti apmokestinamą verslą. Neturėdamos motyvacijos dirbti, organizacijos nutraukia veiklą. Taigi jie nebeegzistuoja kaip apmokestinimo objektai, atitinkamai pajamos yra lygios nuliui.

Praktika

Lafferio kreivė apibūdina vyriausybės mokesčių ir iždo pajamų santykį, leidžiant mums rasti soties tašką, abipusiai naudingą vyriausybei ir įmonių vadovams (Tmaks) „Laffer“ idėja yra garsiausias ekonomikos modelis, kurio autoriai ragino mažinti mokesčių tarifus, siekiant paskatinti investicijas ir sumažinti valstybės vaidmenį ekonomikoje siekiant konkurencingumo.

Pagrindinė valstybės prielaida fiskaline politika suformuluotos remiantis Laffer kreive, yra galimybė (esant tam tikroms sąlygoms) padidinti biudžeto gyventojų skaičių, tuo pačiu mažinant tarifus.

JAV teorija

Kai kuriose šalyse buvo pasiektas tikrai įspūdingas Amerikos ekonomisto pamokų taikymo verslo praktikoje poveikis. Įdomu tai, kad ne tik didėjančios biudžeto pajamos ir spartėjantis ekonomikos tempas, bet ir reikšmingas pajamų perskirstymas visuomenėje.

1925 m. JAV sumažino aukštą gyventojų pajamų mokesčio lygį nuo 73% iki 25%. Šio mokesčio pajamų biudžetas padidėjo nuo 719 mln. USD (1921 m.) Iki 1 mlrd. USD (1929 m.).Be to, pajamos iš turtingųjų (metinės pajamos viršija 100 000 USD) iš visos mokesčių sumos nuo 28% (1921 m.) Padidėjo iki 51% (1926 m.). Priešingai, mažiausias pajamas gaunantys mokesčių mokėtojai (mažiau nei 10 000) 1921 m. Sumokėjo 23 proc., O 1926 m. - tik 5 proc. Visų mokesčių pajamų sumos.

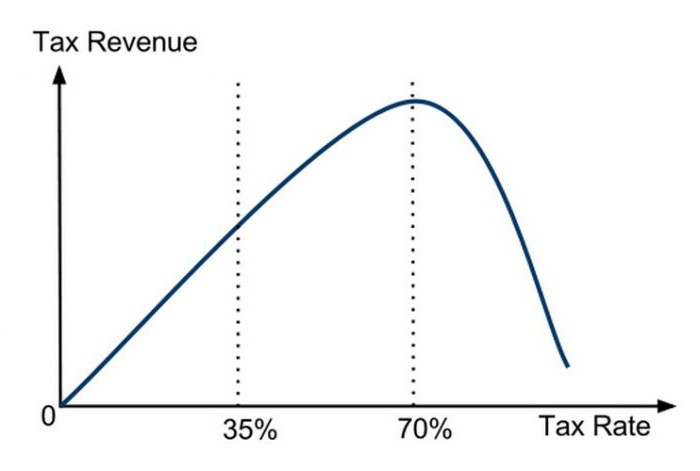

Pirmasis tiesioginis Lafferio koncepcijos pritaikymas ekonominėje politikoje yra susijęs su reikšmingu pelno normos sumažėjimu JAV 1981 m. Prezidento R. Reagano administracija pirmiausia sumažino maksimalų mokesčio tarifą nuo 70% iki 50%, o paskui, 1986 m., Iki 28%, ir pasiekė teigiamą efektą. Tada buvo praktiškai patvirtinta, kad mokesčio tarifas ir Lafferio kreivė yra tarpusavyje susiję, kad plikoji teorija veikia.

Prašymas Lenkijoje

Lenkijoje „Laffer“ kreivės patirtis yra susijusi su alkoholio akcizo mokesčiais. Padidėjęs akcizo mokestis alkoholiui 1999–2001 m. Prisidėjo prie valstybės biudžeto pajamų (priešingai nei tikėtasi) sumažėjimo. Akcizų sumažėjimas 2002 m., Atvirkščiai, padidino pajamas. T. y., Lafferio kreivė atspindi santykį su bet kokio tipo mokesčių, o ne su konkrečių mokesčių pelningumu.

Kitas Lenkijos pavyzdys: padidėjus akcizo mokesčiams už tabako gaminius, sumažėjo pajamos, nes tuo pačiu metu išaugo kontrabandinių cigarečių vartojimas. Padidėjus akcizams Lenkijoje, sumažėjo ir vietinė gamyba, ir sumažėjo legalus tabako gaminių pardavimas, o rūkalių skaičius nesikeitė. Tuo pat metu statistika parodė, kad šešėlinė ekonomika ir kontrabanda didėjo akcizais apmokestinamos prekės. Vėliau sumažėjęs akcizų mokestis nuo 27% iki 19% smarkiai padidino biudžeto pajamas iš šio mokesčio.

Argumentai ir priešpriešiniai argumentai

Nors Lafferio kreivė rodo teigiamą pelningumo ir mažesnių mokesčių santykį, koncepcija turi priešininkų. Jie pažymi, kad mokesčių mažinimas devintajame dešimtmetyje Jungtinėse Valstijose buvo padidintas biudžeto deficitas. Tai yra svarus argumentas kritikų rankose, tačiau rėmėjai tvirtina, kad padidėjo pajamos, o didėjantis biudžeto deficitas lėmė biudžeto išlaidų padidėjimą.

Nepaisant to, nepaisant reikšmingo mokesčių mažinimo įtakos mokesčių pajamų dydžiui ir struktūrai, Lafferio kreivė turėjo neabejotiną teigiamą poveikį JAV ekonomikos augimui devintajame dešimtmetyje.

Kreivės formos

Anot pažangių ekonomistų, „Laffer“ kreivė apibūdina galimybę sumažinti mokesčio normą, kad biudžetas būtų užpildytas. Dažnai šią sąvoką naudoja ekonominio liberalizmo šalininkai, norėdami pateisinti mokesčių mažinimą. Reikėtų pabrėžti, kad nors Laffer kreivės koncepcija tam tikromis ekonominėmis sąlygomis pateisina mokesčių mažinimą siekiant padidinti biudžeto pajamas, nėra aiškių įrodymų apie šį ryšį.

Vienintelis teisingas statistinės analizės metodas yra empirinis tyrimas, rodantis mokesčių pajamų sumos reakciją į mokesčio tarifo pokyčius. Kai kurie tyrimai rodo, kad tikroji Lafferio kreivė smarkiai skiriasi nuo „kanoninės“ ir yra asimetrinės formos. Valstybės mokesčių įplaukų maksimizavimo normos nustatymas yra labai sudėtingas procesas ir susijęs su daugybe sunkumų.

Nepastovumas

Pažymima, kad Lafferio kreivė apibūdina mokesčių ir pajamų „idealaus santykio“ santykį, neatsižvelgiant į to meto tendencijas. Pavyzdžiui, karinės grėsmės sąlygomis piliečiai yra pasirengę nešti didelę naštą valstybės labui. Papildomai padidinus mokesčius kariniams tikslams, padidėja pajamos iš šio šaltinio. Taigi sodrumo taškas „Laffer“ kreivėje žymiai pasislinks į dešinę. Po karo šalys paprastai mažina mokesčių tarifus.Jos sumažinimas gali vėl padidinti biudžeto pajamas, todėl mokesčių tarifas (nors karo metu jis dažnai nustatomas žemiau įsotinimo lygio) bus didesnis nei po karo buvusio įsotinimo rodiklis. Nutraukus grėsmes, keičiasi ir kreivės forma, žymiai sumažėja prisotinimo greitis.

Vietos poveikis

Lafferio kreivė taip pat apibūdina santykį tarp regiono ir mokesčių pajamų, tai yra, kreivės forma priklauso nuo vietos. Ne mokestinės sąlygos verslui skirtingose vienos šalies vietose gali skirtis. Pavyzdžiui, pasienio regionuose naminį alkoholį, apmokestintą dideliais akcizo mokesčiais, lengviau pakeisti pigiu importu. Vartotojai bus linkę pirkti mažiau akcizais apmokestinamų prekių ir įsigyti kontrabandinių prekių. Mokesčių bazė atitinkamai sumažės. Įsotinimo taškas grafike bus žymiai pasislinkęs į kairę, palyginti su centriniais regionais, kur nelegalių produktų pristatymas yra sudėtingas ir kontrabandininkams ne toks ekonomiškas.

Trumpalaikis

Viena iš problemų, su kuria susiduria valstybės ekonominės politikos vykdytojai, yra „Laffer“ sistemos naudojimo apribojimas, susijęs su kreivės skirtumu trumpuoju ir ilguoju laikotarpiu. Trumpalaikėje perspektyvoje operatoriai negali greitai reaguoti į mokesčio tarifo pokyčius, net jei jis greitai pereina prie maksimalaus apmokestinimo.

Teoriškai galima teigti, kad per labai trumpą laikotarpį maksimaliu greičiu tmaks = 100%, biudžeto pelningumas nenukris (priešingai teorijai) iki nulio. Taip yra dėl pavėluotos prekybininkų reakcijos į force majeure aplinkybes. Operatoriai palaipsniui mažins ekonominę veiklą tikėdamiesi vyriausybės apdairumo arba gamybos inercijos. Tai reiškia, kad iki tam tikro laiko visiško ekonominės veiklos nutraukimo jie mokės 100% pajamų dydžio mokesčius. Be to, kai kurios (galbūt dauguma) organizacijų imsis šešėlinio verslo, „uoliai“ mokėdamos 100% tarifo iš oficialių pajamų, kad išlaikytų teisėtą veiklą.

Ilgalaikis

Vyriausybei plėtojant ilgalaikę mokesčių perspektyvą, Lafferio kreivė veikia tiksliau, tai leidžia efektyviau planuoti verslą visiems ūkio subjektams. Tačiau valdžios institucijoms nėra lengva optimizuoti mokesčio tarifą pagal Laffer kreivę ir tam reikia politinio sprendimo. Trumpas rinkimų ciklas išsivysčiusiose šalyse vyriausybes dažnai verčia dirbti trumpą laiką, rimtai ribodamas Lafferio idėjų pritaikomumą verslo praktikoje.