Pajamų ir išlaidų apskaitos knyga (KUDIR) yra pagrindinis ir vienintelis įmonių, veikiančių pagal supaprastintą mokesčių sistemą, registras. Atsakomybė už jo priežiūrą priskiriama visoms nurodytoms organizacijoms ir individualiems verslininkams, neatsižvelgiant į jų pasirinktą apmokestinimo objektą. Toliau apsvarstykime, kaip sudaroma pajamų ir išlaidų knyga.

Bendroji informacija

Pajamų ir išlaidų knygą anksčiau patvirtino mokesčių inspekcija. Šis reikalavimas buvo panaikintas nuo 2014 m. Tačiau šis faktas niekaip nepaveikė įmonių poreikio tai atlikti supaprastintoje mokesčių sistemoje. Atskiri verslininkai, atspindintys KUDIR sąnaudas ir pajamas, atleidžiami nuo pareigos tvarkyti apskaitą. Ši aplinkybė nurodoma keliuose Finansų ministerijos laiškuose.

Svarbūs dalykai

Pajamų ir išlaidų knyga pradeda formuotis nuo perėjimo prie supaprastintos mokesčių sistemos datos. Kiekvienų kalendorinių metų pradžioje pradedamas naujas dokumentas. Jei mokestinio laikotarpio viduryje įmonė perėjo prie supaprastinto režimo (pavyzdžiui, ji buvo suformuota atsiskyrus nuo kitos organizacijos supaprastintoje mokesčių sistemoje), tada ji privalo nuo to momento pradėti vykdyti KUDIR. Jei yra keli atskiri skyriai, pajamų ir išlaidų apskaita jiems atliekama vienoje knygoje. Šis dokumentas yra pagrindiniame biure. Atskirai kiekvienam vienetui pajamų ir išlaidų knyga neprasideda.

Informacijos forma

KUDIR gali būti dviejų formų:

- Popierius.

- Elektroniniu būdu.

Pirmuoju atveju lapus galima atspausdinti asmens, kuris patvirtino KUDIR, įsakymu. Taip pat galite nusipirkti paruoštą pajamų ir išlaidų knygos pavyzdį. KUDIR susiuvamas, užsandarinamas sandarikliu (jei yra). Šie renginiai rengiami metų pradžioje. Užrašus darykite naudodami tušinuką arba tušinuką mėlynu arba juodu rašalu. Jei padaryta klaida, neteisingas tekstas perbrauktas, eilutės viršuje arba apačioje nurodomi teisingi duomenys. Neleidžiamos taisomosios priemonės (glaistai, potėpiai ir pan.). Pataisytą tekstą turi patvirtinti įmonės vadovas su data. Plomba uždedama, jei yra.

Elektroninė forma

KUDIR lakštai atspausdinami ir susiuvami ataskaitinio laikotarpio pabaigoje, kai jis bus užpildytas. Informacija įvedama į specialią programą. Jei klaidų aptinkama prieš atspausdinant specialiojo užsakymo lapus, jie nepateikiami. Neteisingi įrašai programoje tiesiog ištaisomi. Jei atspausdinus nustatomi netikslumai, taisymo procesas yra panašus į aukščiau aprašytą. Pasirinkimą pasirenka pati įmonė. Tačiau praktika rodo, kad labiau patartina sudaryti elektroninę versiją. Ši forma yra patogi tiek taisant klaidas, tiek dirbant su pačiu dokumentu.

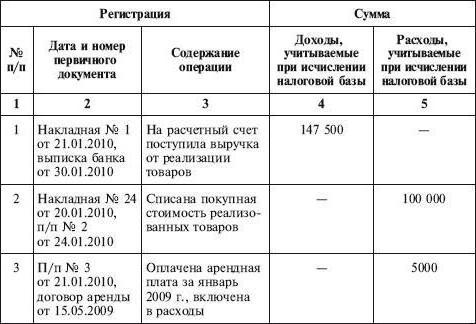

Pajamų ir išlaidų knygos pildymas

KUDIR atspindi visas mokestiniu laikotarpiu atliktas operacijas. Tačiau reikia žinoti, kad į registrą įtraukiamos ne visos pajamos ir išlaidos, o tik tos, kurias teikia supaprastinta sistema ir pasirinktas apmokestinamasis objektas. Vykdoma perėjimas nuo OSNO prie STS Būtina atsižvelgti į keletą punktų. Visų pirma:

- Jei prieš perduodant įmonę į supaprastintą režimą, buvo naudojamasi kaupimo metodu, apskaičiuojant pajamų mokestį, pakeitus apmokestinimo schemas, įmonė toliau vykdė anksčiau sudarytų sutarčių sąlygas, o mokėjimas už jas turėtų būti įtrauktas į KUDIR. Jei pajamos buvo įtrauktos į pelną, registre jos neatsispindi. Ši nuostata taip pat taikoma, jei mokėjimas praėjo po to, kai įmonė pradėjo naudotis supaprastinta mokesčių sistema.Tai taip pat taikoma skoloms, gautoms OSNA, tačiau grąžinamoms pagal supaprastintą sistemą.

- Išlaidos įtraukiamos į knygą, net jei visiškai nėra pajamų. Šis reikalavimas pateiktas Finansų ministerijos 2010 m. Gegužės 31 d. Rašte.

- Jei verslininkas mokestiniu laikotarpiu nevykdė jokios veiklos, jis vis tiek turi užpildyti KUDIR.

- Į registrą įtraukta informacija turėtų būti dokumentuojama ir pagrindžiama.

- Pajamos ir išlaidos atspindimos chronologine tvarka, nes jos gaunamos poziciniu metodu (kaip atskira eilutė).

- Pajamos nurodomos apmokėjimo metu (naudojant grynųjų pinigų metodą), išlaidos - sumokėjus.

Patvirtinimo dokumentais gali būti grynųjų pinigų orderiai, banko sąskaitos išrašai, mokėjimo nurodymai, čekiai ir pan.

Nebūtina

Pajamų ir išlaidų apskaita vykdoma rusų kalba ir rubliais. Jei pirminiuose dokumentuose yra informacijos užsienio kalbomis, jie turi būti išversti. Dažnai ekspertams kyla klausimas dėl apvalinimo rodiklių. Ta proga Mokesčių kodekse nėra apibrėžto atsakymo, ar būtina apvalinti verslo operacijos vienetą. Finansų ministerija viename iš savo laiškų paaiškino, kad visi rodikliai KUDIR yra nurodyti pilnais rubliais.