Mokesčių kodeksas nustato tam tikrus reikalavimus subjektams, gaunantiems pajamas. Teisės aktuose visų pirma numatyta pareiga mokėti privalomas įmokas į biudžetą iš apmokestinamų pajamų. Siekdamos užtikrinti mokesčių mokėjimą, įgaliotosios įstaigos reikalauja, kad subjektai pateiktų oficialius dokumentus. Jose pateikiama informacija ne tik apie gautas pajamas, bet ir apie sukauptas, sulaikytas ir sumokėtas sumas. Norminiais aktais buvo patvirtintos vieningos tokių dokumentų formos.

Įstatymų leidėjai periodiškai peržiūri galiojančius teisės aktus. Nuo 2016 m. Buvo pristatytas 6-NDFL dokumentas - nauja ataskaita visiems darbdaviams. Ją teikia ne tik subjektai, kurie turi darbuotojų, bet ir įmonės, kurios moka pajamas asmenims, kurie nėra jų darbuotojai. Darant įrašus šiame dokumente šiuo metu kyla tam tikrų sunkumų. Visų pirma, jie siejami su nepakankamai išsamiais paaiškinimais, pateiktais Federalinės mokesčių tarnybos norminiuose aktuose. Nepaisant to, visoms įmonėms reikia susitvarkyti su nauja tvarka. Toliau apsvarstykite, kas yra dokumentas Nr. 6 - gyventojų pajamų mokestis.

Nauji pranešimai visiems darbdaviams

Vykdymo tvarka, reikiamo dokumento pateikimo elektronine forma formato aprašymas paaiškintas 2015-10-14 įsakyme Nr. MMV-7-11 / 450. Tačiau šis norminis aktas neatsako į visus klausimus, kurie kilo mokėtojams. 6-NDFL dokumentas, kurio forma pateikiama straipsnyje, yra sudaromas visoje įmonėje ar visoje įmonėje. Daugelis organizacijų, norėdamos supaprastinti procesą, naudoja internetines paslaugas ar specialias programas.

Kur pateiktas dokumentas?

Jis siunčiamas tai pačiai kontrolės įstaigai, kur pervedamas pats mokestis. Pateikiamas 6 gyventojų pajamų mokestis:

- Rusijos organizacijos su atskirais padaliniais inspekcijai šių struktūrinių padalinių vietoje.

- Individualūs verslininkai, užsiregistravę veiklos vietoje ir pritaikę patentų sistemą arba UTII, kontrolės tarnybai registracijos vietoje.

- Stambūs mokėtojai - į patikrinimą registracijos ar atitinkamo filialo registracijos vietoje.

Kokia forma pateikiamas dokumentas?

Tie, kurie moka 6 gyventojų pajamų mokestį, gali jį išsiųsti registruotu laišku arba pristatyti asmeniškai patikrinimui popieriuje. Tokie pasirinkimo variantai tinka tiems verslo subjektams, kuriuose vidutinis darbuotojų, gaunančių pajamas atitinkamu laikotarpiu, skaičius yra mažesnis nei 25 žmonės. Kitoms, didesnėms įmonėms turėtų būti suteikta galimybė šešių asmenų pajamų mokestį apskaičiuoti elektronine forma.

Kada man reikia atsiųsti dokumentą?

Visų pirma, verta pasakyti, kad teisės aktai numato atsakomybę už pavėluotą 6 asmenų pajamų mokesčio pateikimą. Dokumento išsiuntimo terminai yra šie:

- 2016 metams - 2017 balandžio 1 d

- 9 mėnesius 2016 m. - 2016 m. Spalio 31 d

- Pusę metų - 2016 m. Rugpjūčio 1 d

- I ketvirčiui - 2016 m. Gegužės 3 d

Bauda už nustatytų laikotarpių pažeidimą yra 1 tūkstantis rublių. kiekvienam mėnesiui. Be to, kontrolės tarnyba turi teisę įšaldyti įmonės atsiskaitomąją sąskaitą, jei vėluojama pateikti dokumentą daugiau nei 10 dienų. Jei 6-NDFL formoje yra melagingos informacijos, bauda bus 500 rublių. kiekvienam popieriui. Taip pat reikėtų nepamiršti, kad jei data, kurią reikia pateikti dokumentus, yra tokia pati kaip atostogos ar savaitgalis, terminas perkeliamas į kitą darbo dieną.

6-PIT: forma

Aukščiau paminėtas įsakymas paaiškina pagrindinius dokumento rengimo aspektus. Kreipiantis dėl 6 asmenų pajamų mokesčio, mokėtojui yra keliami keli reikalavimai. Pavyzdys sudaromas:

- Pagal apskaitos registruose esančius duomenis. Tai visų pirma apima sukauptas ir sumokėtas pajamas, suteiktus atskaitymus, apskaičiuotus ir išskaičiuotus mokesčius.

- Progresyvus bendras. Tai reiškia, kad iš pradžių informacija yra apibendrinta apie pirmąjį ketvirtį, paskui - už pusmetį, po to - už 9 mėnesius. ir už visus kalendorinius metus.

Ne visa informacija, kurią reikia įvesti, visada dedama į vieną puslapį. Tokiu atveju sudaroma tiek lapų, kiek reikia. Bendri rodikliai tokiais atvejais atsispindi paskutiniame puslapyje. Be to, visuose lapuose, pradedant nuo titulinio puslapio, turi būti numeracija („001“, „002“ ir kt.).

Svarbus punktas

Tie, kurie moka 6 gyventojų pajamų mokestį, turėtų žinoti apie draudimus tvarkyti dokumentą. Visų pirma neleidžiama:

- Klaidų taisymas taisomosiomis priemonėmis.

- Spausdinkite ant dviejų to paties lapo pusių.

- Įrišami puslapiai, todėl dokumentas gali būti sugadintas.

6-NDFL užpildomas violetinės, juodos arba mėlynos spalvos dažais. Jei dokumentas sudaromas kompiuteryje, naudojamas „Courier New“ šriftas, raidžių dydis yra 16–18 pt.

Įrangos įrašų rodikliai

Nustatytos šios taisyklės:

- Kiekvienas parametras atitinka vieną konkretų lauką. Tai susideda iš fiksuoto skaičiaus pažinties.

- Į kiekvieną lauką įveskite tik 1 indikatorių. Šios taisyklės išimtis yra parametrai, kurių vertė nurodoma kaip dešimtainė trupmena arba data. Pastarajam įrašyti naudojami 3 laukai eilės tvarka: diena (dvi žinios), mėnuo (2 langeliai), metai (keturios ląstelės). Jie yra atskirti tašku. Dešimtainis skaičius nurodomas dviejuose laukuose. Jie taip pat yra atskirti tašku. Visas laukas telpa į pirmąjį lauką, trupmeninė dalis telpa į antrąjį.

- 6-NDFL formoje turi būti sumų rodikliai ir išsami informacija. Jei nėra reikšmių, pirmasis yra lygus nuliui („0“).

- Skaičių ir teksto diagramos turi būti užpildytos iš kairės į dešinę nuo kraštutinio langelio arba nuo lauko krašto, skirto nurodyti indikatoriaus vertę. Jei kuriam nors parametrui nebūtina naudoti visų susipažinimų, tuščiuose skyriuose įrašoma tuščia dalis. Panaši taisyklė galioja dešimtainėms trupmenoms (pvz., 123 ------. 60).

- Gyventojų pajamų mokesčio apskaičiavimas ir nurodymas yra atliekamas rubliais. Tokiu atveju galioja apvalinimo taisyklės (mažiau nei 50 kapeikų. Atsisakoma, o 50 ir daugiau kapeikų - suapvalinamos iki visiško rublio į viršų).

- Kiekvienam OKTMO sudaroma 6 gyventojų pajamų mokesčio deklaracija.

- Ant kiekvieno lapo nurodytame laukelyje turėtų būti pateiktas rinkinio numeris ir parašas.

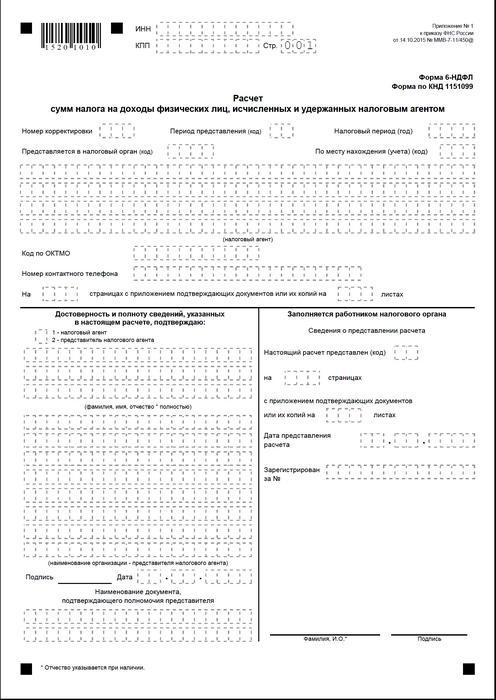

Viršelis

6-NDFL formoje yra šie laukai:

- „INN“. Individualūs verslininkai privalo nurodyti informaciją pagal savo registracijos pažymėjimą patikrinime. Organizacijoms TIN sudaro dešimt skaitmenų. Šiuo atžvilgiu brūkšneliai dedami į paskutinius du lauko langelius: 1234567890--.

- „PPC“. Individualūs verslininkai šios srities neužpildo. Juridiniai asmenys nurodo IFTS gautą patikros punktą. Atskiriems skyriams skirtame 6-NDFL yra apskaitos kodas atliekant patikrinimą jų vietoje.

- "Koregavimo numeris." Jei ketvirtinė 6 gyventojų pajamų mokesčio forma pateikiama pirmą kartą, įrašykite „000“, jei pirmoji pataisa - „001“, antroji - „002“ ir pan.

- „Pateikimo laikotarpis“. Čia nurodomas laikotarpio, kuriam teikiama 6-NDFL ataskaita, kodas.

- "Suteiktas valdžiai". Šiame lauke nurodomas paslaugos, kuriai siunčiamas dokumentas, kodas.

- "Mokestinis laikotarpis". Šioje eilutėje nurodyti metai, už kuriuos buvo pateikta informacija (pavyzdžiui, 2016 m.).

- "Pagal vietą / apskaitą". Šiame stulpelyje turėtų būti nurodytas tinkamas kodas.

- "Mokesčių agentas". Organizacijos turėtų įvesti savo vardą ir pavardę pagal steigimo dokumentus.Individualūs verslininkai eilutėmis nurodo pavardę, vardą ir patroniminę vardą.

- OKTMO kodas. Organizacijos turėtų įvesti informaciją atskiro struktūrinio padalinio vietoje arba vietoje. Individualūs verslininkai gyvenamosios vietos adresu turi nurodyti OKTMO kodą. Individualūs verslininkai, kurie naudojasi patentų sistema arba UTII, informaciją įveda pagal savivaldybę, kurioje jie yra įregistruoti kaip šių įmokų mokėtojai.

- „Kontaktinis telefonas“. Šiame lauke turite nurodyti numerį, kuriuo kontrolės tarnyba gali susisiekti su mokėtoju.

- "Puslapiuose". Čia nurodomas lapų, kurie sudaro 6-NDFL formą (pavyzdžiui, „003“), skaičius.

- "Pridedant patvirtinamuosius dokumentus ir kopijas." Šiame stulpelyje nurodomas lapų, kurie pridedami prie 6 gyventojų pajamų mokesčio, skaičius.

Dokumento pavyzdyje taip pat yra blokas, patvirtinantis duomenų išsamumą ir patikimumą. Panagrinėkime tai išsamiau.

Patvirtinimo blokas

Pirmame lauke IP turėtų būti nustatytas „1“, o organizacija - „2“. Likę patvirtinimo bloko stulpeliai nurodo:

- Eilutė po eilutės eikite į atitinkamus laukus, jei dokumentą pateikė organizacija. Po to juridinio asmens direktorius įdeda datą ir parašą.

- Eilutė po eilutės įmonės atstovas, jei dokumentą pateikia asmuo. Po to subjektas įdeda savo parašą ir sudarymo datą. Be to, jis nurodo dokumento pavadinimą, kuris patvirtina jo autoritetą.

- Parašas ir sudarymo data, jei 6-NDFL formą pateikia individualus verslininkas.

- Eilutė po eilutės organizacijos įgaliotas fizinis asmuo, veikiantis kaip juridinio asmens, kurio atžvilgiu surašytas dokumentas, atstovas. Be to, nurodomas įmonės, kurios darbuotojas yra šis subjektas, pavadinimas, taip pat dokumentas, patvirtinantis jo įgaliojimus.

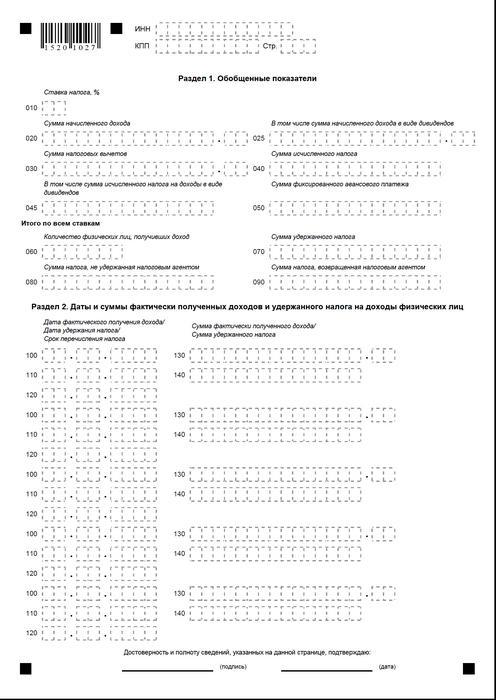

1 skirsnis

Šešių asmenų pajamų mokestis pagal supaprastintą mokesčių sistemą visiems darbuotojams yra kaupiamas kartu nuo laikotarpio pradžios pagal atitinkamą tarifą. Tuo atveju, jei pajamos buvo mokamos skirtingais tarifais, skyrius turėtų būti sudaromas atskirai už kiekvieną iš jų. Išimtis yra 060–090 eilutės. Jei visų reikiamų indikatorių negalima sudėti į vieną lapą, sudedama tiek puslapių, kiek reikia. Bendros lažybų normos (060–090 psl.) Telpa pirmame puslapyje. Pagalboje 6-PIT yra šios eilutės:

- 010. Tai rodo gyventojų pajamų mokesčio tarifą.

- 020. Tai nurodo sukaupto atlyginimo sumą visiems darbuotojams pagal kaupimo principą nuo laikotarpio pradžios.

- 030. Čia nurodoma bendra atskaitymų suma, kuri sumažina apmokestinamas pajamas. Jis suteikiamas kartu nuo laikotarpio pradžios.

- 040. Šioje eilutėje turėtų būti apibendrinta mokesčių suma, apskaičiuota visiems darbuotojams. Vertė nurodoma sukaupta bendra laikotarpio pradžioje.

- 045. Šioje eilutėje pateikiama bendroji sukaupto mokesčio suma dividendų pavidalu. Suma yra pateikiama kaupimo principu nuo laikotarpio pradžios.

- 050. Ši eilutė nurodo fiksuotą avansą visiems darbuotojams. Nuo laikotarpio pradžios mokama sukaupto gyventojų pajamų mokesčio vertė.

- 060. Šioje eilutėje turėtų būti nurodytas bendras darbuotojų, kurie ataskaitiniu laikotarpiu gavo apmokestinamąsias pajamas, skaičius. Atleidžiant ir samdant tą patį darbuotoją vienam laikotarpiui, darbuotojų skaičius nėra koreguojamas.

- 070. Šioje eilutėje nurodoma visa išskaičiuota mokesčio suma. Jis apskaitomas kaupimo principu nuo pat laikotarpio pradžios.

- 080. Šioje eilutėje turėtų būti nurodyta visa mokesčio suma, kurios agentas neišlaikė.

- 090. Čia įrašoma mokesčio suma, kurią atstovas grąžino mokėtojams pagal str. 231 mokesčių kodeksas.

2 skirsnis

Jame turėtų būti nurodyti skaičiai, kuriais darbuotojas faktiškai gavo pajamų, ir iš jų buvo išskaičiuoti privalomi atskaitymai į biudžetą.2 skirsnyje taip pat turėtų būti nurodytos perkėlimo sąlygos, taip pat apibendrinta informacija visiems darbuotojams apie jiems išmokėtą atlyginimą ir neišlaikytas sumas. Šiame bloke turiu šias eilutes:

- 100. Tai turėtų nurodyti datą, kada pajamos iš tikrųjų buvo gautos 130 p.

- 110. Čia nurodomas skaičius, kuriuo iš faktiškai gautų pajamų, atspindėtų 130 p., Buvo išskaičiuotas privalomas į biudžetą mokėjimas.

- 120. Šioje eilutėje nurodoma data, ne vėliau kaip mokesčių suma turėtų būti pervesta.

- 130. Čia jie nurodo faktiškai gautų pajamų sumą 100 p. Nurodytą dieną. Be to, iš jo nėra išskaičiuojamas išskaičiuotas mokestis.

140. Šioje eilutėje užrašoma bendroji privalomo mokėjimo, išskaičiuoto 110 puslapyje nurodytą dieną, suma. Jei skirtingų rūšių pajamoms yra nustatyti skirtingi mokėjimo laikotarpiai, tačiau faktinis gavimo skaičius yra vienodas, 100–140 eilutės turėtų būti sudaromos atskirai kiekvienai pervedimo datai. . Jei darbuotojams nebuvo išmokėtos pajamos ir iš jų nebuvo atskaityta, dokumentas vis tiek turi būti pateiktas priežiūros institucijai. Tokiu atveju rodikliai bus nulis.

Pavyzdys

2016 m. Pirmąjį ketvirtį LLC sukaupė 19 darbuotojų pajamų. Pagal darbo sutartis atlyginimas mokamas kas mėnesį 10-tą dieną. Pajamų mokesčio tarifas yra 13%. Faktinio uždarbio gavimo data yra paskutinė mėnesio, kuriam jis buvo sukauptas, diena. Ši nuostata pateikta 4 str. 223 2 dalies 2 pastraipa 2 Mokesčių kodas. Išskaitymas iš mokėtojo pajamų yra būtinas jų faktinio sumokėjimo metu - 10-tą. Šį reikalavimą nustato 4 str. 226, Mokesčių kodekso 4 punktas. Mokesčių pervedimas į biudžetą turėtų būti atliktas ne vėliau kaip kitą dieną po atlyginimo išrašymo dienos, tai yra ne vėliau kaip per 11-tą. Pirmojo ketvirčio 6 gyventojų pajamų mokestis yra surašomas:

Sausio mėn .:

- Sukauptas atlyginimas darbuotojams - 1 450 300 rublių.

- Gyventojų pajamų mokestis - 188 539 p.

- Pajamų faktiškai gavimo data yra sausio 31 d.

- Apmokestinimo data yra vasario 10 d.

- Vėliausia gyventojų pajamų mokesčio pervedimo į biudžetą data yra 2016 11 02.

Vasaris:

- Darbuotojų sukauptų pajamų suma yra 1 450 300 rublių.

- Mokesčio suma - 188 539 p.

- Faktinis uždarbis yra vasario 29 d.

- Mokesčio neapmokestinimo data yra vasario 10 d.

- Paskutinė įmoka į biudžetą yra 2016 03 11

Kovo mėn .:

- Sukauptos darbuotojams - 1 450 300 p.

- Mokestis sudarė 188 539 rublius.

- Iš tikrųjų buvo išmokėtos išmokos darbuotojams kovo 31 d.

- Mokesčio neapmokestinimo data yra balandžio 8 d. (Kadangi balandžio 10 d. Sutampa su poilsio diena, buhalterė pervedė pajamas 8-ą dieną ir tą pačią dieną atliko išskaitymą).

- Paskutinė privalomo biudžeto mokėjimo diena yra 11.04 val. 2016 m. (Numeris buvo atidėtas nuo balandžio 9 d. - šeštadienį iki artimiausios darbo dienos).

Be to, vienas iš darbuotojų, mokesčių gyventojas RF, vasario 8 d. Gavo dividendus. Bendra jų suma yra 20 tūkstančių rublių. Mokesčio neapmokestinimo data yra vasario 8 d., Paskutinė jo pervedimo diena yra 2016 m. Vasario 9 d.

Išvados

Mokesčių inspekcijos įsakymas pateikia tik bendrą 6-NDFL dokumento rengimo taisyklių idėją. Praktikoje buhalteriams kyla įvairių klausimų, kuriuos jie patys turi nuspręsti arba kreiptis į įmonės registracijos vietą iš priežiūros institucijos, norėdami gauti papildomų paaiškinimų. Nepaisant to, ekspertai neatmeta galimybės ateityje papildyti naujų ataskaitų rengimo instrukcijas arba kad oficialios struktūros pateiks išsamius paaiškinimus visais klausimais.

Tačiau dabar akivaizdu, kad dokumento formavimas yra procesas, kuriam reikia ypatingo dėmesio. Daugelis buhalterių mano, kad tai gana daug darbo. Nepaisant to, jie turi suprasti situaciją, nes už ataskaitų nepateikimą ar savalaikį pateikimą užtraukia baudą.

Be to, kontrolės institucijos gali blokuoti pinigines operacijas mokėtojo sąskaitoje. Taip pat buvo nustatytos sankcijos už netikslius dokumento duomenis. Taip pat reikėtų nepamiršti, kad 2 gyventojų pajamų mokesčio deklaravimas nebuvo atšauktas. Tai reiškia, kad jis taip pat turėtų būti siunčiamas priežiūros institucijai. Šiuo metu Teisingumo ministerija registruoja 2015 m. Spalio 10 d. Įsakymą Nr. MMV-7-11 / 485. Jam turi būti patvirtinta nauja 2 gyventojų pajamų mokesčio forma. Mokėtojai tai naudos rengdami 2015 m. Dokumentus.

Išvada

Pasak daugelio ekspertų, įmonėms, planuojančioms pateikti gyventojų pajamų mokesčio ataskaitas popieriuje, bus gana sunku apibendrinti informaciją apie visus darbuotojus ir tuo pat metu atskirai parodyti duomenis apie tarifus, atlyginimų mokėjimo datas, sulaikymą ir privalomų įmokų į biudžetą atskaitymus. Šiuo atžvilgiu ekspertai dabar rekomenduoja sugeneruoti ir pateikti dokumentus elektronine forma. Naudodamiesi specialiomis programomis, galite šį procesą automatizuoti.

Tokiu atveju buhalterio dalyvavimas, taip pat tikėtinų klaidų ir netikslumų skaičius bus minimalus. Informacija visiems darbuotojams programa bus sumažinta iki dokumentų, po to sudarytą ataskaitą bus galima patikrinti ir per mokesčių kanalus perduoti mokesčių inspekcijai. Jei įmonė neturi galimybių ar poreikio įdiegti specialių paslaugų, buhalteris dokumentus gali užpildyti rankiniu būdu.

Tokiu atveju būtina aiškiai laikytis turimų instrukcijų, nedaryti klaidų, netikslumų. Ypatingas dėmesys turėtų būti skiriamas pajamų, atskaitymų, mokėjimo datų rodikliams. Atminkite, kad datų perkėlimas iš savaitgalių ir švenčių dienų į kitas artimiausias darbo dienas. Šis momentas kai kuriems verslininkams gali tapti lemiamu. Verta pasakyti, kad įmonėms, kuriose dirba daugiau nei 25 darbuotojai, nesuteikiamas pasirinkimas. Jie negali pateikti popierinių ataskaitų. Jiems nustatyta tik viena tvarka - dokumentų siuntimas ryšių kanalais.  Už laiku ir tinkamai parengtas ir pateiktas ataskaitas atsako mokėtojas. Vykdydamas tai, verslo subjektas laikosi įstatymų reikalavimų, eliminuoja jo patraukimo atsakomybėn tikimybę. Tokiu atveju atskaitymai turėtų būti atliekami ne tik popieriuje, bet ir tikrai nukreipiami į biudžetą. Už pavėluotą mokėjimą ar mokėtojo pareigų vengimą asmuo taip pat laikomas atsakingu. Savo ruožtu reguliavimo institucijoms suteikiama galimybė laiku patikrinti ir apibendrinti gautą informaciją.

Už laiku ir tinkamai parengtas ir pateiktas ataskaitas atsako mokėtojas. Vykdydamas tai, verslo subjektas laikosi įstatymų reikalavimų, eliminuoja jo patraukimo atsakomybėn tikimybę. Tokiu atveju atskaitymai turėtų būti atliekami ne tik popieriuje, bet ir tikrai nukreipiami į biudžetą. Už pavėluotą mokėjimą ar mokėtojo pareigų vengimą asmuo taip pat laikomas atsakingu. Savo ruožtu reguliavimo institucijoms suteikiama galimybė laiku patikrinti ir apibendrinti gautą informaciją.

6-NDFL forma