Sprendimas dėl tam tikros apmokestinimo sistemos taikymo priimamas įmonės įregistravimo metu arba keičiant tam tikrus įmonės ekonominės veiklos parametrus. Jei susipažinus su visomis mokesčių sistemos galimybėmis buvo nuspręsta pakeisti tvarką, įgyvendinti tokią tvarką reikės užpildyti prašymą pereiti prie supaprastintos mokesčių sistemos.

Ar galiu užpildyti USN paraiškos formą?

Norėdami paruošti formą, nebūtina kreiptis į specializuotas advokatų kontoras. Taigi, norint užpildyti formą, elementarių klaidų nepadaroma, pakanka vadovautis šiame straipsnyje pateikta informacija. Taip pat verta atsiminti, kad norint pakeisti mokesčių režimą yra tam tikras laikotarpis tokiam prašymui pateikti, todėl labai svarbu jo nepraleisti. Prašymą pereiti prie supaprastintos mokesčių sistemos, kurios terminai yra aiškiai apibrėžti įstatymuose, Federalinei mokesčių tarnybai galima pateikti Rusijos paštu arba asmeniškai.

Kodėl verta pereiti prie supaprastintos mokesčių sistemos?

Vienas patogiausių ir pelningiausių mokesčių režimai yra supaprastinta sistema. Tai padeda sumažinti įprastus mokesčių atskaitymus. Įmonėms, turinčioms nedidelio verslo formatą, šis režimas yra pats patogiausias, nes sumažėja ne tik mokesčių mokėjimas, bet ir darbo eigos suma.

Perėjimo prie „supaprastinto“ kriterijai

Norėdama pasinaudoti teise naudotis supaprastinta mokesčių sistema, įmonė turi atitikti tam tikrus Rusijos Federacijos mokesčių kodekse nustatytus reikalavimus.

Rodikliai turėtų būti šie:

- Gautų pajamų suma, išskyrus kredito investicijas, nuo 2017 m. Negali viršyti 59,805 mln. Rublių per pirmuosius 9 metų mėnesius.

- Darbuotojų skaičius ribojamas iki 100 žmonių.

- Nusidėvėjusio ilgalaikio turto kaina nuo 2017 m. Pradžios taip pat neturėtų viršyti 150 milijonų rublių.

Koks yra perėjimas?

Paraiška pereiti prie supaprastintos mokesčių sistemos reguliavimo institucijai turi būti pateikta iki šių metų gruodžio 31 dienos. Tie, kurie nesugebėjo pranešti mokesčių inspekcijai apie mokesčių režimo pasikeitimą, neturi teisės taikyti „supaprastinimo“ nuo kitų metų. Naujai įsteigtos įmonės privalo per 30 dienų nuo registracijos pranešti reguliavimo institucijoms, kad jos nusprendė naudoti specialų režimą. Jei laikomasi galutinių terminų, tokios firmos turi teisę naudoti STS nuo pat savo veiklos pradžios.

Organizacijos, taikančios UTII, prašymą pereiti prie supaprastintos mokesčių sistemos pateikia pirmosiomis mėnesio dienomis, kai pasibaigė prievolė mokėti vienkartinį mokestį. Įjungus pagrindinį režimą į „supaprastintą režimą“ leidžiama grįžti tik po metų.

Pagrindiniai mokesčių apskaičiavimo principai naudojant specialųjį režimą

Supaprastinta apmokestinimo sistema daugiausia orientuota į mažas įmones, nes specialus režimas leidžia sumažinti mokesčių įsipareigojimus. Organizacijos, nusprendusios naudoti „supaprastintą mokėjimo sistemą“, neturėtų būti apmokestinamos ir mokamos PVM, turto mokesčio ir pelno. Individualūs verslininkai taip pat atleidžia nuo mokesčio už sukauptą darbo užmokestį.

Supaprastinta sistema apima mokesčių apskaičiavimą dviem tarifais. Pajamos, atėmus patirtų išlaidų sumą, yra apmokestinamos 15%, o jei apskaičiuojant mokesčio bazę naudojamos tik pajamos, tada mokamas 6% mokestis.

Prašymo pereiti prie supaprastintos mokesčių sistemos pateikimas yra sprendimo dėl tam tikro tarifo taikymo patvirtinimas.Kiekvienas verslininkas pasirenka mokesčių režimą pagal numatomas pajamas ir ekonominės veiklos mastą.

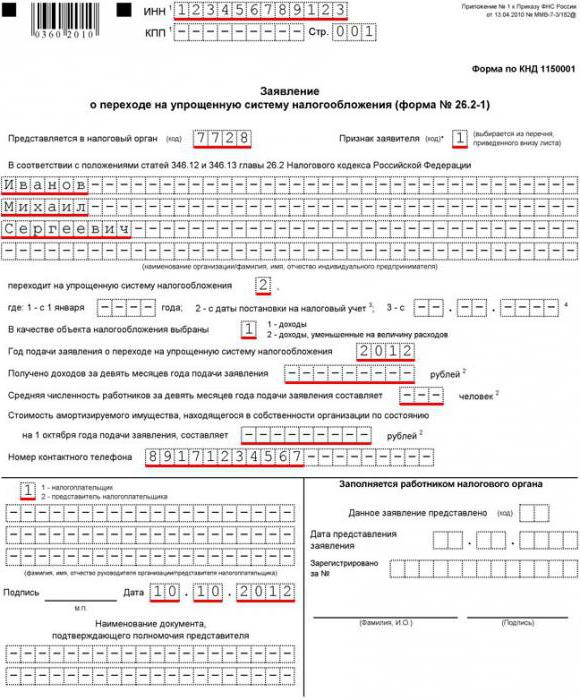

Prašymas pereiti prie supaprastintos mokesčių sistemos, mėginio pildymas

Paraiškos formoje Nr. 26.2-1 yra tik vienas titulinis puslapis, todėl ją užpildžius neturėtų kilti neišspręstų klausimų. Pateikę teisingai užpildytą formą, mokesčių administratorius priima sprendimą, ar taikyti specialų režimą, ar atsisakyti dėl tam tikrų parametrų neatitikimo.

Pradėkite užpildyti formą nurodydami reikiamą įmonės informaciją. Viršutinėse eilutėse TIN / KPP yra tikrai užregistruotos. Tada įvedamas keturių skaitmenų mokesčių patikrinimo kodas, kuriame įmonė yra įregistruota.

Priklausomai nuo to, kada paduodama paraiška pereiti prie supaprastintos mokesčių sistemos, turite priklijuoti tam tikrą atributo kodą. Vienetas įdedamas pirminės įmonės registracijos metu, antrasis skaičius rodo, kad paraiška pateikiama po registracijos, o 3 turėtų būti atiduodami, kai keičiama kita mokesčių tvarka.

Paraiškos tituliniame puslapyje išsamiai nurodomas įmonės vardas arba pavardė, pavardė, individualaus verslininko patronimas. Stulpelyje „Mokesčio tarifas“ yra pasirinktas išskaitymų procentas.

Jei įmonė jau vykdo verslą, kitoje dokumento dalyje nurodoma per pirmuosius devynis metų mėnesius gautų pajamų suma. Taip pat atitinkamose eilutėse yra nurodytas vidutinis darbuotojų skaičius ir likutinė nusidėvėjusio turto vertė. Jei verslininkas ką tik užsiregistravo, šios eilutės nereikia pildyti.

Pasirašyta paraiška perkelti į supaprastintą mokesčių sistemą, kurios formą visada galima gauti iš mokesčių institucijų, patvirtinama antspaudu ir pateikiama registracijos vietoje Federalinei mokesčių tarnybai.