Yra įspaustų arba neįspaustų mokėjimo kortelių. Daugelis finansų įstaigų klientų net nežino, kad yra toks bankinis produktas. Nepaisant to, šiuo metu beveik visi turi bent vieną, o kartais ir kelias korteles. „Visa“, „Mastercard“, „Maestro“ - šie vardai daugeliui pažįstami. Pastaraisiais metais elektroniniai pinigų kaupimo ir mokėjimo metodai tapo nepaprastai populiarūs. Su kortelėmis galite atsiskaityti beveik bet kuriame prekybos taške.

Žmonės puikiai moka naudotis kortelėmis, nepaisant to, kad nežino konkrečių terminų. Tačiau jie yra gerai žinomi finansų įstaigų darbuotojams. Paprastai vartotojams plastikinės kortelės skiriasi viena nuo kitos tik dizainu ir naudojimo sąlygomis. Tačiau įspaustos ir neįspaustos kortelės lemia sąskaitos savininko ir mokėjimo technologijos patikimumą. Apsvarstykite visas šių bankinių produktų savybes.

Skirtumai tarp įspaustos kortelės ir be įspaustos kortelės

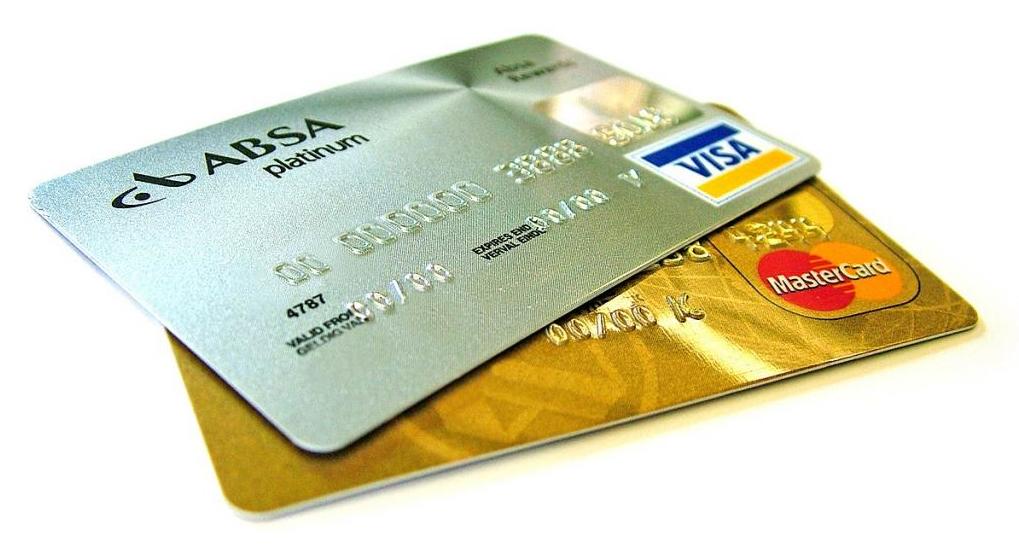

Norėdami suprasti svarbius šių produktų skirtumus, turėtumėte susipažinti su kredito kortelių istorija. Reljefas - tai duomenų išspaudimas priekinėje kortelės pusėje, kuris atrodo kaip išsipūtęs. Ši plastikinio žymėjimo galimybė leidžia suasmeninti, nustatyti, pritvirtinti kortelę prie konkretaus asmens, o tai padeda supaprastinti ir pagreitinti mokėjimo procesą perkant.

Atidžiai apžiūrėję jos priekinę pusę, galite pastebėti, kad jie apie ją išspaudžia šią informaciją:

- Banko kortelių numeracija.

- Kliento, kuriam atidaroma sąskaita, vardas ir pavardė.

- Kortų gyvenimas. Nurodoma iki kurios datos jis galioja. Jei banko klientui kyla poreikis ilgą laiką naudoti kortelę, ji turėtų būti pakartotinai išduodama tam tikrais laiko tarpais. Toks perregistravimas užtrunka vidutiniškai 2–7 dienas. Viskas priklausys nuo bankų organizacijos padalinio darbo krūvio ir jo vykdomos politikos.

- Įmonės pavadinimas, jei kortelė yra atlyginimas. Reikėtų pažymėti, kad šie bankų produktai nerekomenduojami tarpusavio atsiskaitymams su juridiniais ir asmenimis. Šiems tikslams geriau atidaryti atskirą banko sąskaitą. Žemėlapyje įspaustas organizacijos pavadinimas gana retas.

Yra ir kitas bankinių produktų dizaino tipas. Neišspausta kortelė iš esmės yra to paties plastiko, tačiau joje nėra gumulėlių. T. y., Kortelėje esanti informacija rodoma ta pati, tačiau be ekstruzijos.

Privilegijos

Jei palyginsime skirtingų tipų plastikus, galima pastebėti, kad įspaustos banko kortelės laikomos saugesnėmis ir funkcionalesnėmis. Jie yra klasikiniai, aukso, platinos. Vykdant atlyginimų projektus, toks banko produktas yra retai įspaustas, nes nėra labai finansiškai naudingas.

Abi plastiko rūšys gali priklausyti skirtingoms mokėjimo sistemoms. Tai gali būti kortelė „Visa“, „Marstercard“, „Maestro“ ir kitos.

Siuvinėjimo technologija naudojama ne tik banko kortelėms, bet ir kitiems gaminiams. Tam reikia tam tikrų piniginių išlaidų, tačiau išgaubtą informaciją daug lengviau skaityti įvairiais prietaisais.

Pagrindiniai privalumai, įspausti

Nepaisant to, kad šis procesas yra gana brangus, jis pateisina save. Reljefinės kortelės pranašumai yra šie:

- Stilinga, patobulinta bankinio produkto išvaizda.

- Norint perskaityti informaciją iš kortelės, nereikia naudoti specialios įrangos. Pakaks nustatyti spaudinį naudojant įspaudą.

- Reljefinė kortelė liudija jos individualumą konkrečiam klientui.

- Išgaubti simboliai suteikia papildomą apsaugą. Kalti tokį plastiką yra daug sunkiau. Tokių kortelių saugumo rodiklius kuria aukštos klasės dizaineriai ir inžinieriai, naudojantys šiuolaikines technologijas.

Trūkumai

Reljefinis kortelės turi tam tikrų trūkumų. Tai apima:

- Jų produkciją sunku pateikti į srautą.

- Operacija yra gana brangi.

- Gamyba užima daug laiko.

Reljefinių prietaisų kūrimas

Iš pradžių kortelių su išgaubtais simboliais išvaizda buvo pagrįsta popierine medžiaga. Informacijos apdorojimas buvo vykdomas rankiniu būdu, nes dar nebuvo įrangos ir įrankių, skirtų automatiniam skaitymui.

Netrukus finansinės operacijos tapo tokios plačiai paplitusios, kad prekybos čekiai (lapeliai) neturėjo laiko pildyti rankiniu būdu. Be to, darbuotojai dažnai išrašydavo ir taisydavo išrašydami sąskaitas faktūras ir kitus dokumentus, o tai buvo nepriimtina. Todėl programuotojai ir kūrėjai galvojo apie prietaisų, kurie galėtų viską atlikti automatiškai, be akompanimento ir žmogaus pagalbos, sukūrimą.

1928 m. Pasirodė pirmosios kortelės, pagamintos iš metalo. Jie parodė savo savininko adresą. Turėti tokį bankininkystės produktą galėjo tik nuolatiniai, patikimi, dideli klientai, pakartotinai įrodantys savo mokumą.

1945 m. Pradžioje buvo sukurti pirmieji spaustuvai, leidę identifikuoti kortelės turėtoją atliekant operacijas, susijusias su prekių pirkimu ir pirkimu. Kadangi metalinę bazę buvo sunku naudoti, netrukus buvo nuspręsta šią medžiagą pakeisti plastiku. Tai galima palyginti su dideliu atsparumu dilimui ir lengvu svoriu.

Kokia yra įspaudimo procedūra?

Kaip plastikinėje kortelėje atsiranda išspausti numeriai? Reljefinės laikmenos eina daugybę skirtingų etapų, tačiau paprastai procedūra yra tam tikra seka atliktų veiksmų seka (maždaug, kaip spaustuvėje):

- Reljefinis būgnas, ant kurio atspausdinti numeriai, juda ir suteikia reikiamos informacijos apie banko klientą dideliu formatu atspaudą ir išspaudimą. Būgno funkcijas reguliuoja įmontuotas miniatiūrinis kompiuteris. Spausdinimo greitis kartais siekia du šimtus kortelių per valandą.

- Tada eina spausdinimo žingsnis. Reikia apdoroti nešiklį folija arba naudoti specialų dažymo metodą. Spalvinga ir ryški graviūra atrodo intelektuali ir turtinga, suteikia kortelei ypatingo blizgesio.

Tradiciškai graviūros dažomos sidabru arba auksu. Kai kuriais atvejais naudojami juodos ir baltos spalvos atspalviai. Plastikui retai naudojamos kitos galimybės, nes toks procesas reikalauja papildomų išlaidų.

Neįspaustų kortelių įvairovė

Tokie bankų organizacijų produktai yra šių rūšių:

- Pavadinta. Pagrindinė informacija apie savininką spausdinama ant paviršiaus.

- Susmulkintas. Norint padidinti apsaugos lygį, kortelėje yra lustas, kuriam reikalingas bet koks asmens kodo įvedimas, žinomas tik plastiko savininkui. Tai yra, sandoris bus fiziškai neįmanomas, jei savininkas nepatvirtins finansinės operacijos.

- Greitas išleidimas. Tokie produktai apima, pavyzdžiui, „PrivatBank“ universalią kreditinę kortelę.Jis išduodamas per penkias minutes susisiekus su šia finansų įstaiga. Tokiu atveju reikalaujama pateikti tik pasą (laikino nebuvimo atveju leidžiama turėti asmens tapatybę patvirtinantį pažymėjimą).

Jei mes kalbame apie reljefines korteles, tada jos visada yra registruojamos ir mikroschemos. Tačiau jų negalima gauti iš karto, nes ant plastiko reikia išspausti jo savininko duomenis.

Kurią kortelę naudoti už šalies ribų

Jei kyla klausimas dėl banko produktų rūšies pasirinkimo keliaujant už šalies ribų, pirmenybė turėtų būti teikiama įspaustai kortelei. Tačiau ekspertai pataria turėti kelis, o ne vieną. Tai leis jums susitvarkyti savo finansus net ir praradus vieną iš jų.