Apskaitos politika yra svarbus dokumentas, privalomas kiekvienai organizacijai. Tačiau reikėtų žinoti, kokių išimčių galima tikėtis iš šios pusės, jei asmuo įregistruoja save kaip individualų verslininką. Kokia yra IP apskaitos politika STS „Pajamos“, mes apsvarstysime šiame straipsnyje.

Individualiojo verslininko statusas

Intelektinės nuosavybės registracija verslininkui nustato tam tikrus įpareigojimus. Tai yra deklaracijų pateikimas mokesčiams, ataskaitų pateikimas į įvairius biudžetinius ir nebiudžetinius fondus, pranešimas apie verslumo pradžią, apskaita. Iniciatyva IP privalo laikytis savo priimtos mokesčių sistemos. Vadovaudamasis tuo, jis privalo atlikti mokėjimus į biudžetą.

Kaip apskaičiuoti mokesčius

Individualių verslininkų, taip pat juridinių asmenų apmokestinimas vykdomas pagal galiojančius įstatymus. Šiuo metu Rusijoje galite pasirinkti vieną iš penkių režimų ir juo vadovautis apskaičiuodami mokesčius:

- Supaprastinta mokesčių sistema (STS) apima tik nedidelę dalį ataskaitų teikimo dokumentų. IP tinkle be darbuotojų, jei jis nenaudojamas verslui, yra tinkamiausias ir paprasčiausias būdas. Mokestis skaičiuojamas nuo 6% pajamų dydžio.

- Vieningas žemės ūkio mokestis (UPC), kurio pavadinimas kalba pats už save, leidžia sumokėti 6% pajamų ir išlaidų skirtumo.

- Patentų mokesčių sistema (POS) nustato mokesčio, lygaus patento vertei, sumokėjimą ir galimybę užsiimti verslu be kasos aparato.

- Bendras sąlyginis pajamų mokestis (UTII) reiškia 15% įstatyme patvirtinto tarifo sumokėjimą. Nesvarbu, ar verslininkas turi darbuotojų, ar jis vykdo verslą be darbuotojų. Daugelio verslininkų IP ataskaitų pateikimas STS yra tinkamesnis sprendimas, nes UTII moka mokesčius net ir praradus.

- Bendra apmokestinimo sistema (OSNO) pasauliečiams yra gana sudėtinga. Iš verslininko reikalaujama rimtos apskaitos. Individualus verslininkas bus priverstas naudotis buhalterio ar specializuotos įmonės paslaugomis, kurios padės jam pranešti ir apskaičiuoti mokesčius.

Ką reikia žinoti apie apskaitos politiką

Nepaisant vadinamosios supaprastintos apskaitos, supaprastintos apskaitos sistemos „Pajamos“ IE nėra atleidžiama nuo įsipareigojimų formuoti apskaitos politiką. Tokį dokumentą verslininkas turi sukurti per 90 dienų nuo registracijos dienos. Remiantis jos nuostatomis, vykdoma verslininko veikla.

Kaip sudaryti dokumentą

Reikėtų pažymėti, kad apskaitos politikos struktūra supaprastintoje apskaitoje yra gana primityvi ir apima du didelius skyrius: mokesčius ir apskaitą.

Kalbant apie mokesčių apskaitą, verslininkas negali naudoti jokių individualių skaičiavimo metodų. Štai kodėl šioje dalyje turėtų būti atspindėtos pagrindinės mokesčių kodekso nuostatos. Kalbant apie antrą skyrių, būtina vadovautis federaliniu įstatymu Nr. 402-ФЗ „Dėl apskaitos“ ir Buhalterinės apskaitos reglamentu Nr. 1/2008 „Organizacijos apskaitos politika“.

Kadangi įstatymas aiškiai apibrėžia, ar reikalinga USN intelektinės nuosavybės apskaitos politika, būtinai įsigilinkite į federalinio įstatymo ir apskaitos taisyklių, susijusių su reikalingais daiktais, prasmę ir sudarykite savo dokumentą būsimam naudojimui.

Mokesčių apskaita

Kai supaprastintas individualių verslininkų apmokestinimas apskaitos politikoje turėtų atspindėti:

- Mokesčio objektas ir mokesčio tarifas.

- Pajamų sudėtis, būdas, kaip jos yra apskaitomos ir kaip jos yra tvarkomos (rankiniai įrašai arba elektroninis KUDiR generavimas).

- Galimas bazinės sumos, nuo kurios mokamas mokestis, sumažinimas pagal draudimo įmokų sumą.

- Būdas koreguoti einamojo laikotarpio sumas dėl klaidų ankstesnėse ataskaitose.

- Atsakingi asmenys.

Geras pavyzdys

IE dėl supaprastintos mokesčių sistemos „Pajamos“ gali parengti kompetentingos mokesčių apskaitos užtikrinimo dokumentą, kuriame būtų šie punktai:

- Mokesčių apskaitą tvarko individualus verslininkas (vardas ir pavardė).

- IP (vardas ir pavardė) taikoma supaprastinta mokesčių sistema. Apskaičiuojant mokesčio sumą už apmokestinimo objektą, pajamos yra priimamos remiantis Rusijos Federacijos mokesčių kodekso 346.16 straipsniu.

- Mokesčių bazei nustatyti naudojami KUDiR duomenys. Individualiam USN (pilnas vardas, pavardė) verslininkui būtini skaičiavimai atliekami rankiniu būdu, remiantis pirminiais dokumentais. Sprendimo pagrindas: str. Mokesčių kodekso 346.15 ir 346.24 punktus.

- Mokesčio sumos apskaičiavimas atliekamas atsižvelgiant į išmokos sumos sumažėjimą dėl privalomojo draudimo sumų.

Jei staiga skirtingoms veiklos rūšims lygiagrečiai taikomos dvi mokesčių sistemos, tada papildomai būtina atspindėti šią informaciją ir atlikti atskirą apskaitą.

Apskaita

FE apskaitos politika STS „Pajamos“ BU atžvilgiu nesiskiria nuo verslininkų ir organizacijų, įsikūrusių kituose režimuose, jos parengtos strategijos. Pagrindiniai šio dokumento sudarymo reikalavimai yra šie punktai:

- Techninė priežiūra atliekama remiantis Federaliniu įstatymu Nr. 402-FZ ir PBU.

- Apskaitoje naudojamas sąskaitų planas, patvirtintas 2000-10-31 įsakymu Nr. 94n.

- Už individualaus verslininko apskaitos politiką supaprastintoje mokesčių sistemoje „Pajamos“ ir apskaitos tvarkymą atsakingas verslininkas, nurodantis savo vardą ir pavardę.

- Naudojamos vieningos pirminių dokumentų formos (turi būti išvardytos).

- Naudotas rankinis (arba automatizuotas) valdymo BU.

- Nurodoma galimybė koreguoti praėjusių laikotarpių apskaitos klaidas ataskaitiniu laikotarpiu ir šių taisymų būdai.

- Gamybos atveju atspindimi pirminių prekių ir medžiagų, naudojamų gaminant produktus, įvertinimo metodai.

- Aprašyta pajamų ir išlaidų įrašymo tvarka (jei naudojama STS „Pajamos atėmus išlaidas“).

Buhalterinė knyga

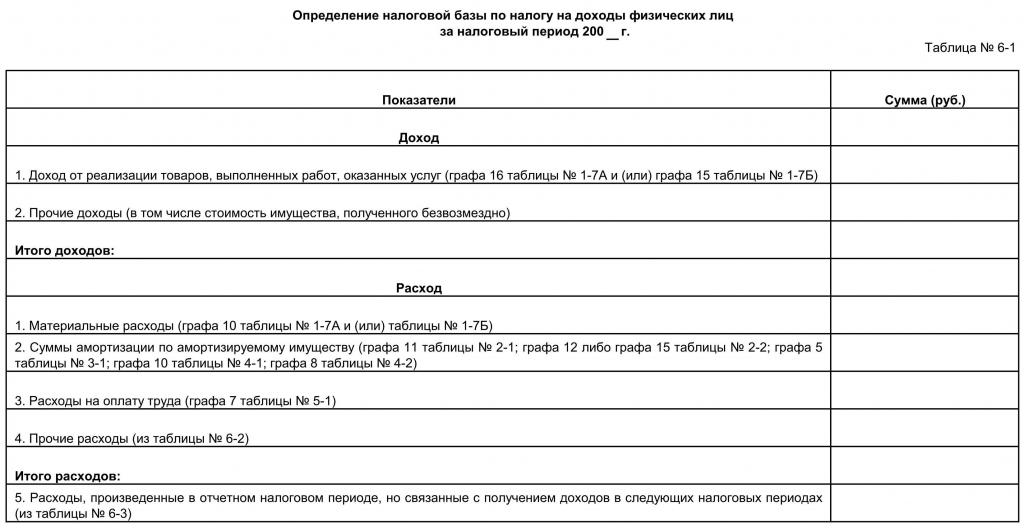

Pagal įstatymų reikalavimus dabar verslininkui privaloma laikytis reikalavimo išlaikyti KUDiR individualiems verslininkams dėl supaprastintos mokesčių sistemos. Mes suprasime, ką reiškia ši santrumpa ir kaip dirbti nepažeidžiant šio dokumento priežiūros taisyklių.

IP knyga yra privaloma užpildyti pajamų ir išlaidų knygą, jei jis pats pasirinko supaprastintą apmokestinimo sistemą. Šis dokumentas chronologine tvarka atspindi visas verslo operacijas. Tai reiškia, kad joje įrašomos visos prekybininko pajamos ir jo išlaidos verslumui.

Čia reikėtų pažymėti, kad tokį dokumentą privaloma laikyti tik verslininkams, kurie mokosi supaprastinto verslo ir pagrindinio ugdymo programose. Kitais atvejais intelektinės nuosavybės pajamų ir išlaidų apskaitos knyga nereikalinga.

Knygų kūrimo taisyklės

Teisės aktai leidžia naudoti ir popierines, ir elektronines dokumento versijas.

Suradus klaidų, elektroninę versiją lengviau taisyti. Tačiau rankiniame variante aptiktų klaidų taisyti nėra draudžiama, jas patvirtinkite tik su verslininko parašu, jo antspaudu ir atvykimo data. Ataskaitinio laikotarpio pabaigoje knyga turėtų būti saugoma dar ketverius metus. Pateikti KUDiR mokestį turėtų reikalauti tik inspektorius. Kartu su deklaracijos įteikimu USN IP knygos neturėtų pateikti. Prieš perkeldami į pareikalaujamą mokestį, jei saugojote kompiuterinius įrašus, turite patikrinti, ar KUDiR yra mirksėjęs, sunumeruotas, o paskutiniame lape buvo IP antspaudas su jo parašu. Jei knygą pildote rankiniu būdu, tada programinę-aparatinę įrangą ir kitas manipuliacijas reikia atlikti pačioje mokestinio laikotarpio pradžioje.

Reikėtų nepamiršti, kad už kiekvieną sumą, kuri deponuojama KUDIR, verslininkas turi turėti patvirtinimą. Pirmasis įrašas turėtų atspindėti pirmąsias einamojo mokestinio laikotarpio pajamas ar sąnaudas.

KUDiR turi būti užpildytas rusų kalba. Jei pirminis išlaidas patvirtinantis dokumentas yra surašytas užsienio kalba, reikia jo vertimo. Knygoje atspindėtos išlaidos ir pajamos gali būti apskaitomos tik rubliais. Pirkiniui kita valiuta išleista suma turi būti perskaičiuota pagal Rusijos Federacijos centrinio banko kursą pirkimo dieną ir įrašoma į atitinkamą eilutę tik rubliais.

Kaip užpildyti KUDiR

Ataskaitiniam laikotarpiui imami metai arba tie mėnesiai, kai verslininkas gavo savo statusą. Jei tai atsitiko, pavyzdžiui, antrą ketvirtį, tada knyga pradeda vadovauti nuo šio laiko. Kiekvienam ketvirčiui reikia skirti atskirą skyrių. Pirmojo ketvirčio duomenys turėtų būti pateikiami pirmame skyriuje, antrame turėtų būti balandžio, gegužės, birželio ir visų šešių mėnesių duomenys, trečiame turėtų atsispindėti liepos, rugpjūčio, rugsėjo mėnesio sumos, taip pat devynių mėnesių išlaidos ir pajamos, ketvirtasis turėtų būti įvestas. spalio, lapkričio, gruodžio ir metiniai duomenys.

Kiekviename puslapyje turėtų būti nurodytas operacijos numeris, jos esmė, patvirtinamojo dokumento data ir numeris bei suma.

Verslininkas turėtų žinoti:

- Knygoje įrašomos tik tos išlaidos ir pajamos, kurios yra susijusios su mokesčių apskaičiavimu, tai yra tos, kurių turimi pirminiai dokumentai.

- Jei pasirenkama STS „Pajamos“, tada į knygą leidžiama neįrašyti išlaidų, o nurodyti tik pajamas.

Kokias ataskaitas verslininkas pateikia supaprastintai

Įstatymas numato IP deklaracijų teikimą USN vieną kartą per laikotarpį. Šis terminas ribojamas iki kitų metų, einančių po ataskaitinių metų, balandžio 30 d. Pateikimas vėliau nei nurodyta data - baudžiama bauda. Tuo pat metu turėtumėte žinoti, kad išankstiniai mokesčių mokėjimai turi būti atliekami kiekvieną ketvirtį, skaičiuojant 6% nuo praėjusio ketvirčio gautų pajamų, jei taikoma STS „Pajamos“, o 15% - STS „Pajamos atėmus išlaidas“.

Norėdami savarankiškai užpildyti verslininko deklaraciją STS „Pajamos“, išstudijuokite šias rekomendacijas:

- Turi būti pateikti trys lapai: titulinis puslapis, 1.1 skirsnis, 2.1.1 skirsnis.

- Ant kiekvieno lapo yra antspaudas TIN.

- Puslapio numeris nurodytas 2 ir 3 lapuose.

- Ant pavadinimo (pirmojo) lapo užpildykite taisymo numerį (0 - jei dokumentas pateikiamas pirmą kartą, 1 - jei antrą kartą po klaidų nustatymo); mokestinio laikotarpio kodas (34 - reiškia, kad deklaracija atspindi metų informaciją); ataskaitiniai metai; mokesčių inspekcijos kodas ir buvimo vietos kodas; Vardas, OKVED, telefono numeris; lakštų skaičius ir skaičius „1“ lauke „Mokesčių mokėtojas / mokesčių mokėtojų atstovas“.

- Toliau užpildomas trečias puslapis, kuriame jis nurodomas kaupimo principu (tai yra, tris mėnesius, tada šešis mėnesius, tada devynis mėnesius ir vienerius metus), pajamas, mokesčio tarifą, mokesčio sumą ir sumą, kuria jos sumažinamos.

- Dabar antrame puslapyje pateiktos vertės pateiktos remiantis skaičiavimais pagal formules ir skaičius, atspindėtus trečiame lape.

Deklaraciją galima pateikti asmeniškai, išsiųsti paštu ar internetu.

Jei kyla problemų pildydami, galite susisiekti su specializuota tarpininkaujančia įmone, kuri ne tik surašys dokumentą be klaidų, bet ir nedelsdama nusiųs elektronine forma mokesčių inspekcijai.