Regnskabspolitik er et vigtigt dokument, der er bindende for hver organisation. Man skal dog vide, hvilken slags undtagelser der kan forventes fra denne side, hvis en person registrerer sig selv som en individuel iværksætter. Hvad er IP's regnskabspraksis for STS "Indtægter", vil vi overveje i denne artikel.

Individuel iværksætterstatus

Registrering af IP pålægger forretningsmanden visse forpligtelser. Dette er indsendelse af erklæringer til skatten, rapporter til forskellige budget- og ekstrabudgetteringsmidler, anmeldelse af begyndelsen af iværksætteraktiviteter, regnskabsføring. IP er forpligtet til i sine aktiviteter at følge det vedtagne skattesystem. I overensstemmelse med dette skal han foretage betalinger til budgettet.

Sådan beregnes skat

Beskatning af individuelle iværksættere såvel som juridiske enheder foretages i overensstemmelse med gældende lov. I Rusland kan du i øjeblikket vælge en af fem tilstande og følge den, når du beregner skat:

- Det forenklede skattesystem (STS) involverer kun en lille del af dokumenterne til rapportering. IP på USN uden arbejdstagere, hvis de ikke bruges til erhvervslivet, er den mest passende og enkle måde. Skatten beregnes til en sats på 6% af indkomsten.

- Den samlede landbrugsskat (UPC), hvis navn taler for sig selv, tillader betaling af 6% af forskellen i indkomst og udgifter.

- Patentskattesystemet (POS) bestemmer betalingen af et gebyr svarende til værdien af patentet og muligheden for at drive forretning uden kasseapparat.

- Den enkeltregulerede indkomstskat (UTII) indebærer betaling af 15% af den sats, der er godkendt ved lov. Det betyder ikke noget, om forretningsmanden har ansatte eller driver forretning uden ansatte. At rapportere IP til STS for de fleste forretningsfolk er en mere passende løsning, da der ved UTII udføres betaling af skat selv i tilfælde af tab.

- Generelt skattesystem (OSNO) er ret kompliceret for lægmand. Det kræver, at forretningsmanden foretager seriøs bogføring. Den enkelte iværksætter vil blive tvunget til at bruge tjenesterne hos en revisor eller et specialiseret firma, der hjælper ham med at rapportere og beregne skatter.

Hvad du har brug for at vide om regnskabspraksis

IE om det forenklede regnskabssystem ”Indtægter” er på trods af den såkaldte forenklede regnskabsmæssige undtagelse ikke fra forpligtelser til udformning af regnskabspraksis. Et sådant dokument skal oprettes af en forretningsmand inden for 90 dage fra datoen for registreringen. I henhold til dens bestemmelser udføres iværksætterens aktiviteter.

Sådan komponeres et dokument

Det skal bemærkes, at strukturen i regnskabspraksis i forenklet regnskabsføring er ganske primitiv og inkluderer to store sektioner: skat og regnskab.

Hvad angår skatteregnskab, kan iværksætteren ikke bruge nogen individuelle beregningsmetoder. Derfor bør de vigtigste bestemmelser i skatteloven afspejles i denne del. I relation til det andet afsnit er det nødvendigt at blive styret af føderal lov nr. 402-ФЗ “Om regnskabsføring” og forskrift om regnskabsføring PBU 1/2008 “En organisations regnskabspolitik”.

Da loven klart definerer, om der er behov for en IP-regnskabspraksis for USN, er det bydende nødvendigt at uddybe betydningen af føderale lov- og regnskabsregler vedrørende de nødvendige ting og udarbejde dit dokument til fremtidig brug.

Skatteregnskab

Når forenklet beskatning af individuelle iværksættere i regnskabspolitikken skal afspejle:

- Skatteobjekt og skattesats.

- Indtægtssammensætningen, den måde, de redegøres for, og hvordan de opretholdes (manuelle optagelser eller elektronisk generation af KUDiR).

- Eventuel nedsættelse af det grundlag, hvorfra der betales skat med mængden af forsikringspræmier.

- En måde at justere beløbene i den aktuelle periode på for fejl i tidligere rapporter.

- Ansvarlige personer.

Godt eksempel

IE om det forenklede skattesystem "Indtægter" kan udarbejde et dokument til sikring af kompetent skatteregnskab, der indeholder følgende poster:

- Skatteregnskab opretholdes af en individuel iværksætter (fuldt navn).

- IP (fuldt navn) anvender et forenklet skattesystem. Ved beregning af skatten for genstand for beskatning accepteres indkomst baseret på artikel 346.16 i Den Russiske Føderations skattekode.

- For at bestemme skattegrundlaget anvendes data fra KUDiR. For den enkelte iværksætter på USN (fuldt navn) udføres den nødvendige beregning i manuel tilstand baseret på de primære dokumenter. Afgørelsesgrund: Art. 346.15 og 346.24 i skatteloven.

- Beregningen af skattebeløbet foretages under hensyntagen til reduktionen i betalingsbeløbet på grund af de obligatoriske forsikringsbeløb.

Hvis der pludselig anvendes to skattesystemer parallelt for forskellige typer aktiviteter, er det yderligere nødvendigt at afspejle disse oplysninger og gennemføre separat regnskabsføring.

regnskab

FE's regnskabspraksis for STS "Indtægter" med hensyn til regnskabsmæssig har ingen forskelle fra dens design af forretningsfolk og organisationer beliggende i andre regimer. De grundlæggende krav til udarbejdelse af dette dokument inkluderer følgende punkter:

- Vedligeholdelse udføres på grundlag af føderal lov nr. 402-FZ og PBU.

- Ved regnskabsmæssig brug anvendes kontoplanen, der er godkendt ved bekendtgørelse nr. 94n af 10/31/2000.

- Ansvarlig for den enkelte virksomheds regnskabspraksis for det forenklede skattesystem "Indtægter" og regnskabsførelse er en iværksætter, der angiver hans fulde navn

- Samlede former for primære dokumenter bruges (skal angives).

- Brugt manuel (eller automatiseret) styring BU.

- Muligheden for at justere regnskabsfejl fra tidligere perioder i rapporteringsperioden og måderne til disse korrektioner er angivet.

- I tilfælde af produktion afspejles metoder til vurdering af de oprindelige varer og materialer, der er anvendt til fremstilling af produkter.

- Proceduren for registrering af indtægter og udgifter er beskrevet (hvis STS “Indkomst minus udgifter” bruges).

Regnskabsbog

I henhold til lovkravene er det nu obligatorisk for en forretningsmand at overholde kravet om at opretholde en KUDiR for individuelle iværksættere i det forenklede skattesystem. Vi vil forstå, hvad denne forkortelse betyder, og hvordan man arbejder uden at overtræde reglerne for vedligeholdelse af dette dokument.

IP-bogen er obligatorisk at udfylde bogen med indtægter og udgifter, hvis han har valgt et forenklet skattesystem for sig selv. Dette dokument i kronologisk rækkefølge afspejler alle forretningstransaktioner. Dette betyder, at det registrerer alle indtægter fra den handlende og hans udgifter til iværksætteraktivitet.

Det skal her bemærkes, at det kun er obligatorisk at vedligeholde et sådant dokument for forretningsfolk, der er på forenklede forretnings- og grundlæggende uddannelsesprogrammer. I andre tilfælde er det ikke nødvendigt med bogføringen af indtægter og udgifter til IP.

Regler for bogdesign

Lovgivning tillader både papir og elektroniske versioner af dokumentet.

Den elektroniske version er lettere at foretage korrektioner, hvis der findes fejl. Det er dog ikke forbudt at rette de fundne fejl i den manuelle version, kun bekræft dem med underskrift fra iværksætteren, hans segl og datoen for indrejsen. Ved afslutningen af rapporteringsperioden bør bogen opbevares i yderligere fire år. Indsend KUDiR til skatten skal kun anmodes om af inspektøren. Sammen med indsendelsen af erklæringen bør USN IP ikke præsentere bogen. Før du overfører til afgiften på forespørgsel, hvis du førte computerjournaler, er det nødvendigt at kontrollere, at KUDiR er blinket, nummereret, og på det sidste ark var der en IP-segl med dens underskrift. Hvis du udfylder bogen manuelt, skal firmwaren og andre manipulationer udføres lige i starten af skatteperioden.

Det skal huskes, at iværksætteren skal have bekræftelse for hvert beløb, der deponeres i KUDiR. Den første post skal afspejle den første indkomst eller udgift i den aktuelle skatteperiode.

KUDiR skal udfyldes på russisk. Hvis det primære dokument, der bekræfter udgifterne, udføres på et fremmedsprog, er det nødvendigt at oversætte det. Udgifter og indtægter afspejlet i bogen kan kun registreres i rubler. Det beløb, der er brugt på købet i en anden valuta, skal konverteres til kursen for Centralbanken i Den Russiske Føderation på købsdagen og anføres kun på den tilsvarende linje i rubler.

Sådan udfyldes KUDiR

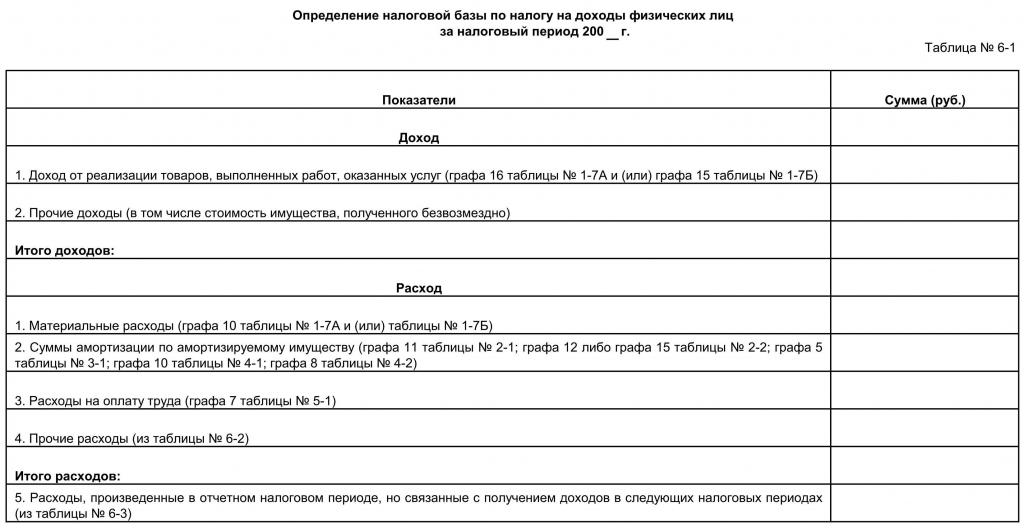

For rapporteringsperioden tages året eller de måneder, hvor iværksætteren modtog sin status. Hvis dette for eksempel skete i andet kvartal, begynder bogen at føre fra dette tidspunkt. For hvert kvartal skal der tildeles en separat sektion. Data for det første kvartal skal være i det første afsnit, det andet skal indeholde tal for april, maj, juni og i alt seks måneder, det tredje skal afspejle beløbene for juli, august, september, samt udgifter og indtægter i ni måneder, den fjerde skal indtastes tal for oktober, november, december og årligt.

På hver side skal der være nummeret på operationen, dens essens, dato og nummer på det understøttende dokument og beløbet derpå.

En forretningsmand skal vide følgende:

- Bogen registrerer kun de udgifter og indtægter, der er involveret i beregningen af skatter, det vil sige dem, som de primære dokumenter er tilgængelige for.

- Hvis STS "Indtægter" vælges, er det tilladt ikke at angive udgifterne i bogen, men kun angive indkomsten.

Hvilken rapportering giver en iværksætter på forenklet

Loven indeholder bestemmelser om levering af IP-erklæringer til USN en gang pr. Periode. Udtrykket er begrænset til 30. april året efter rapporteringsåret. Arkivering senere end den angivne dato kan straffes med en bøde. Det skal bemærkes, at forskudsbetalinger skal foretages hvert kvartal til en sats på 6% af den modtagne indkomst i det foregående kvartal for STS-indtægterne og 15% for STS-indtægterne minus udgifter.

Undersøg følgende anbefalinger til en selvstændig gennemførelse af en erklæring fra en iværksætter ved STS “Revenues”:

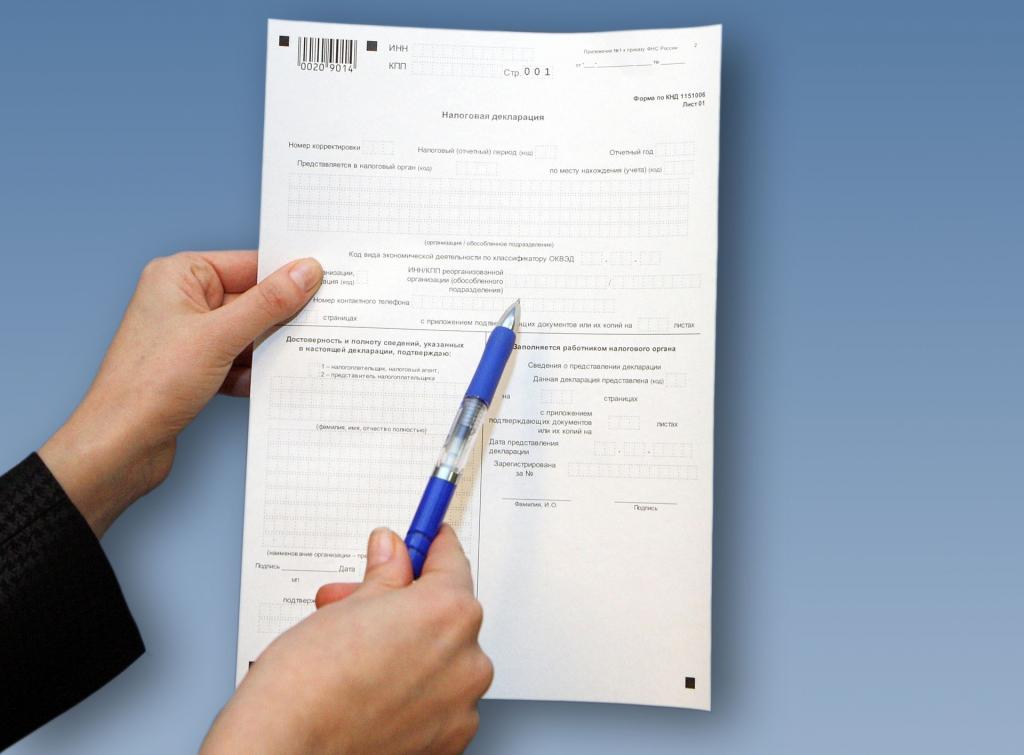

- Der skal indsendes tre ark: titelsiden, afsnit 1.1, afsnit 2.1.1.

- På hvert ark er stemplet TIN.

- Sidetallet er angivet på 2. og 3. ark.

- Udfyld korrektionsnummeret på titlen (første) ark (0 - hvis dokumentet først er indsendt, 1 - hvis anden gang efter opdagelse af fejl); skatteperiodekode (34 - betyder, at erklæringen afspejler årets oplysninger); rapporteringsår; skattemyndighedskode og lokalitetskode; Navn, OKVED, telefonnummer; antallet af ark og antallet "1" i feltet "Skatteyder / repræsentant for skatteyderne".

- Dernæst udfyldes den tredje side, hvor den er angivet på periodiseringsbasis (det vil sige i tre måneder, derefter i seks måneder, derefter i ni måneder og i et år) indkomst, skattesats, skattebeløb og det beløb, hvormed det reduceres.

- Nu er værdierne på den anden side lagt ned, baseret på beregningen i henhold til formler og tal, der er reflekteret på det tredje ark.

Erklæringen kan fremsendes personligt, sendes pr. Post eller via internettet.

Hvis du har problemer med at udfylde, kan du kontakte et specialiseret formidlerfirma, der ikke kun udarbejder dokumentet uden fejl, men også straks sender det i elektronisk form til skattekontoret.