Inventory er en vigtig procedure for hver virksomhed. Det er repræsenteret ved processen med at forene den eksisterende ejendom i virksomheden med de oplysninger, der er tilgængelige i virksomhedens dokumentation. Hovedmålet med denne proces er sammenligning af data og identifikation af mangler. Tidspunktet for opgørelsen kan variere markant fra virksomhed til virksomhed. Som standard udføres processen årligt inden årlig rapportering. Derudover kan hver leder til enhver tid afgive en ordre, på grundlag af hvilken der foretages en revision, hvis der er gode grunde til dette.

Procedureudnævnelse

Hver virksomhed skal foretage en revision på et bestemt tidspunkt. Det skal udføres årligt, men den nøjagtige tidspunkt for lagerbeholdningen afhænger udelukkende af beslutning fra lederen af virksomheden.

Processen udføres af en særlig kommission, der inkluderer specialister fra forskellige afdelinger i virksomheden, som ikke er interesseret i resultaterne af revisionen. Lovgivningen indeholder bestemte tilfælde, hvor der er behov for en opgørelse.

Under denne proces undersøges forskellige virksomhedsdokumenter, som inkluderer aftaler, der er udarbejdet med modparter, lagerkort, fakturaer og andre papirer. Den faktiske mængde af forskellige egenskaber skal svare til oplysningerne fra disse dokumenter.

Beholdningskoncept

Det er repræsenteret af et unikt kontrolinstrument over virksomhedens ejendomsværdier. Det ligger i det faktum, at der er en sammenligning af data fra dokumenter med faktiske indikatorer. Processreglerne inkluderer:

- de vigtigste betingelser for opgørelsen er fastlagt i lovgivningen, men hver leder af virksomheden kan øge antallet af inspektioner over en bestemt periode;

- proceduren kan udføres med hensyn til anlægsaktiver, materialer eller andre værdier, der tilhører virksomheden

- verifikation kan være dokumentar eller i natur;

- under dokumentarbeholdning bekræftes alle objekter ved specielle poster i dokumentationen;

- kontrollen in natur anvendes til varebeholdninger og anlægsaktiver, og derfor udføres tælling, måling og overvægt på grund af denne proces

- under processen kræves tilstedeværelse af økonomisk ansvarlige personer.

Uanset hvilken type lager, der er udført, er en opgørelse over den verificerede egenskab obligatorisk. Til dette anvendes ensartede former. Proceduren og tidspunktet for opgørelsen kan fastlægges i virksomhedens interne regnskabsmateriale.

Formål med

Når du udfører verificeringen, kan flere mål nås på én gang:

- identifikation af den faktiske mængde af forskellige materialer eller anlægsaktiver;

- definition af mangel eller overskud.

Efter processen sammenlignes de opnåede oplysninger med de data, der er tilgængelige i virksomhedsdokumentationen. Dette giver dig mulighed for at bestemme, hvordan ansatte i virksomheden overholder reglerne for brug af forskellige ejendomme. Hvis der opdages en mangel, gennemføres en undersøgelse, hvis formål er at identificere den skyldige, hvorefter han stilles til ansvar.

De vigtigste sorter af processen

Antallet og tidspunktet for opgørelsen indstilles kun af virksomhedens ledelse. Samtidig bestemmer virksomhedens direkte direktør, hvilken inspektion der skal udføres på et eller andet tidspunkt.

Med hensyn til ejendomsdækning kan en opgørelse være:

- Komplet.Alle værdier og ejendom, der tilhører virksomheden, kontrolleres. I denne proces indgår et stort antal specialister i Kommissionen, da det tager meget tid at få data og verificere indikatorer. Ofte tager proceduren flere uger. Det betragtes som særligt vanskeligt, hvis virksomheden har flere enheder, hvor der kræves en opgørelse.

- Delvis. I dette tilfælde vælges kun alle specifikke værdier, der undersøges. For eksempel kan en kontrol af anlægsaktiver eller materialer udføres. En sådan opgørelse tildeles typisk ved modtagelse af information om, at der er mangel eller andre problemer i rapporteringen.

På grundlag af opgørelsen kan planlægges eller ikke planlægges. I begyndelsen af året kan ethvert selskab udarbejde en særlig plan, der er baseret på proceduren. Hvis det er påkrævet at ændre den ansvarlige eller overføre ejendommen til leje, udføres en ikke-planlagt beholdning. Virksomhedens ansatte får ikke besked på forhånd om dens implementering, og det er ofte med sin hjælp, at de mest pålidelige resultater opnås.

Hvordan udføres processen?

Tidspunktet for opgørelsen fastlægges af den direkte ledelse af virksomheden, så de kan variere markant mellem virksomheder. Proceduren afhænger af, hvilken type væsentlige aktiver i virksomheden kontrolleres. Men dette bruger en enkelt algoritme fra alle virksomheder.

Proceduren og tidspunktet for opgørelsen reguleres af virksomheden, men hvis skatteinspektionen afslører, at virksomheden ikke udfører processen mindst en gang om året, bliver dette grundlaget for en ikke-planlagt revision. Beholdningsproceduren er opdelt i følgende trin:

- uddannelse;

- tælle værdier;

- sammenligning af resultaterne med de tilgængelige oplysninger i virksomhedens dokumenter;

- registrering af resultater i regnskab.

Selvom disse faser betragtes som ganske enkle, bruges faktisk ret meget tid og kræfter på deres implementering.

Forberedende faser

Oprindeligt bestemmes tidspunktet for opgørelsen af virksomhedens ledelse. Baseret på beslutningen udstedes en ordre.

En kommission er dannet af lederen af virksomheden, der vil blive beskæftiget med direkte verifikation. Det bestemmes, hvilke objekter der skal undersøges. Virksomhedens ansvarlige personer sender kvitteringer til ledelsen, og der udarbejdes en opgørelsesformular for hvert kommissionsmedlem.

Antal ejendom

Proceduren involverer udførelse af forskellige handlinger. Disse inkluderer tælling, vejning af forskellige materialer eller måling.

Specifikke operationer afhænger af egenskaberne for værdierne. Al modtaget information er bestemt indtastet i en tidligere udarbejdet lagerformular.

Datasammenligning

De opnåede oplysninger sammenlignes med oplysninger fra virksomhedens dokumentation. Hvis forskellige afvigelser virkelig afsløres, udfører Kommissionen følgende handlinger:

- årsagerne til overskuddet eller manglen vises;

- afslører, hvem der præcist er skyldige i sådanne problemer;

- overskud afskrives;

- gerningsmændene stilles til ansvar.

Denne fase betragtes som lang og vanskelig, da kommissionsmedlemmerne skal sammenligne en virkelig betydelig mængde data.

Rapportering af resultater

Det sidste trin er at udarbejde en rapport om opgørelsen. Det inkluderer alle resultaterne af processen.

Baseret på den samlede dokumentation foretages ændringer i den årlige rapportering af virksomheden.

Regler for

De grundlæggende lagerregler inkluderer:

- tidspunktet for opgørelsen bestemmes af virksomhedens ledelse, men undtagelsen er en obligatorisk revision, der udføres årligt;

- Kun fagfolk, der arbejder i virksomheden, skal inkluderes i lagerkommissionen, men de skulle ikke være interesseret i resultaterne;

- Før verifikation undersøges oplysninger om modtagelse og udgifter til værdier;

- under implementeringen af processen kræver deltagelse af økonomisk ansvarlige personer;

- for ejendomme, der opbevares separat, dannes specielle varebeholdninger.

Kontrollen udføres på den dag, der er angivet i hovedets rækkefølge. Tidspunktet for inventarbeholdningen kan variere markant, men i store virksomheder tager denne proces ofte op til flere dage. Ved udgangen af hver arbejdsdag skal lokalerne med ejendommen, der bekræfter revisionen, forsegles. Dokumenter relateret til opgørelsen gemmes i en særlig pengeskab.

Hvornår er lagerbehov?

Lagerets typer og datoer er dækket af både loven og ledelsen i virksomheden. I nogle tilfælde er en sådan verifikation obligatorisk. Disse inkluderer:

- overførsel af forskellige værdier, der tilhører virksomheden til andre personer eller firmaer til leje;

- salg af værdigenstande;

- indløsning af genstande, der tidligere blev modtaget på grundlag af en lejekontrakt;

- omdannelse af en enhedsvirksomhed til en kommerciel organisation;

- inden dannelsen af årsrapporter;

- ændring af personer, der er økonomisk ansvarlige i virksomheden;

- forskellige fakta om tyveri eller materielle skader afsløres;

- nødsituationer i virksomheden;

- virksomhedslukning eller omorganisering.

Varigheden af den årlige opgørelse er fastlagt i lovgivningen, og derfor skal virksomhedsledere udstede en ordre om at gennemføre en revision, inden den årlige balance udarbejdes.

Dokumentationsregler

Antallet af varebeholdninger og tidspunktet for opgørelsen bestemmes af den direkte ledelse af virksomheden. Processen ledsages altid af behovet for at forberede adskillige dokumenter. Disse inkluderer:

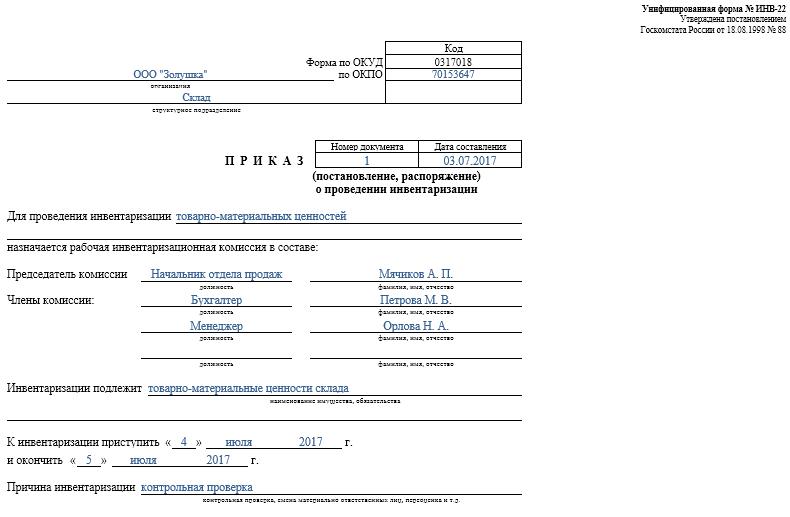

- Bestil. Det offentliggøres af lederen af virksomheden inden verifikation, som den samlede INV-22-formular bruges til. Oplysninger om en sådan ordre registreres i en særlig journal.

- Varebeholdning. Det udfyldes direkte under revisionen. Et separat dokument vedligeholdes til ejendom under reparation eller midlertidigt overført til en anden enhed. Særlige varebeholdninger foretages for lejet ejendom eller værdigenstande, der overføres til midlertidig opbevaring.

- Samlingsark. Dets hovedformål er sammenligningen af indikatorer. Der er derfor registrerede uoverensstemmelser mellem faktiske data og indikatorer fra virksomhedens regnskab.

- Erklæring om formular INV-26. Det bruges til at indtaste bekræftelsesresultater.

Så snart fristen for en opgørelse af anlægsaktiver, materialer og andre ejendomme udløber, afskrives overskuddet regnskabsmæssigt. De indregnes i indtægter på grundlag af markedsværdien, som konto 91 bruges til.

Når der identificeres mangel, identificeres de skyldige oprindeligt, hvorefter de nødvendige midler indsamles fra dem for at dække tab. Hvis der ikke er mulighed for at identificere gerningsmændene, opkræves underskuddet produktionsomkostninger, som konto 94 anvendes til.

Resultaterne af revisionen vil bestemt afspejles i regnskabet i slutningen af den måned, hvor inventaret blev udført.

De praktiske fordele ved processen

Beholdning betragtes som en effektiv måde at kontrollere virksomhedens aktiviteter, så alle ledere skal være opmærksomme på dens værdi. Det drager fordel af følgende funktioner:

- det er garanteret, at alle de oplysninger, der er indeholdt i virksomhedens erklæringer, er pålidelige;

- sikkerheden ved forskellige virksomhedsværdier kontrolleres;

- forskellige elementer identificeres, der allerede er udløbet;

- materialer og elementer, der ikke bruges af virksomheden i arbejdsprocessen, bestemmes, derfor sælges de eller lejes de til fortjeneste.

Baseret på de oplysninger, der er opnået som et resultat af opgørelsen, er det muligt at optimere virksomhedens arbejde. Derudover foretages ændringer i forretningsudviklingsstrategien. Svagheder i virksomhedens funktion identificeres. Derudover beregnes uagtsomme arbejdstagere, der ikke har de nødvendige kvalifikationer til bevarelse af ejendom.

konklusion

Beholdning er den vigtigste proces i enhver virksomhed. Det giver dig mulighed for at identificere forskellige uoverensstemmelser mellem den faktiske mængde ejendom og de data, der er tilgængelige i det rapporterende selskab. Tidspunktet og antallet af kontroller indstilles af den nærmeste vejleder.

Minimumsfortegnelse bør udføres en gang om året, nemlig inden udarbejdelse af årsrapporter. Dette sikrer tilgængeligheden af pålidelige data i dokumentationen.