Iværksætteraktivitet i produktionen af produkter og deres salg er uundgåeligt forbundet med en vis andel af omkostningerne ved fremstilling af varer og deres promovering. Planlagte omkostninger er indikatoren for den anslåede værdi af de varer, som virksomhederne stræber efter at nå, samtidig med at de opretholder en stabil produktionsproces. Producenter støder uundgåeligt på problemer med svingende omkostninger. Iværksættere tager fat på at forbedre den tekniske base, etablere teknologiske linjer, vælge billige råvarer eller reducere kvaliteten af varerne ved forretningen. Indtil i dag er de normative eller planlagte omkostninger målet for enhver produktion. Denne indikator er påvirket af mange faktorer, som vores artikel taler om.

Vækst i standardisering af omkostninger

De planlagte omkostninger ved færdige varer beregnes ved virksomheder, der beskæftiger sig med produktion og yderligere salg af varer. Disse brancher inkluderer:

- Virksomheder i tung industri: metallurgi, kul, maskinteknik og andre.

- Landbrugsvirksomheder, der beskæftiger sig med dyrkning af husdyr, korn osv.

- Let industri, som inkluderer alle undersektorer, der er involveret i forbrugsvarer.

- Fødevareindustri: konserves, kødplanter, bagerier og andre virksomheder.

Hvert af de præsenterede aktivitetsområder har sine egne specifikationer til beregning af planlagte produktionsomkostninger.

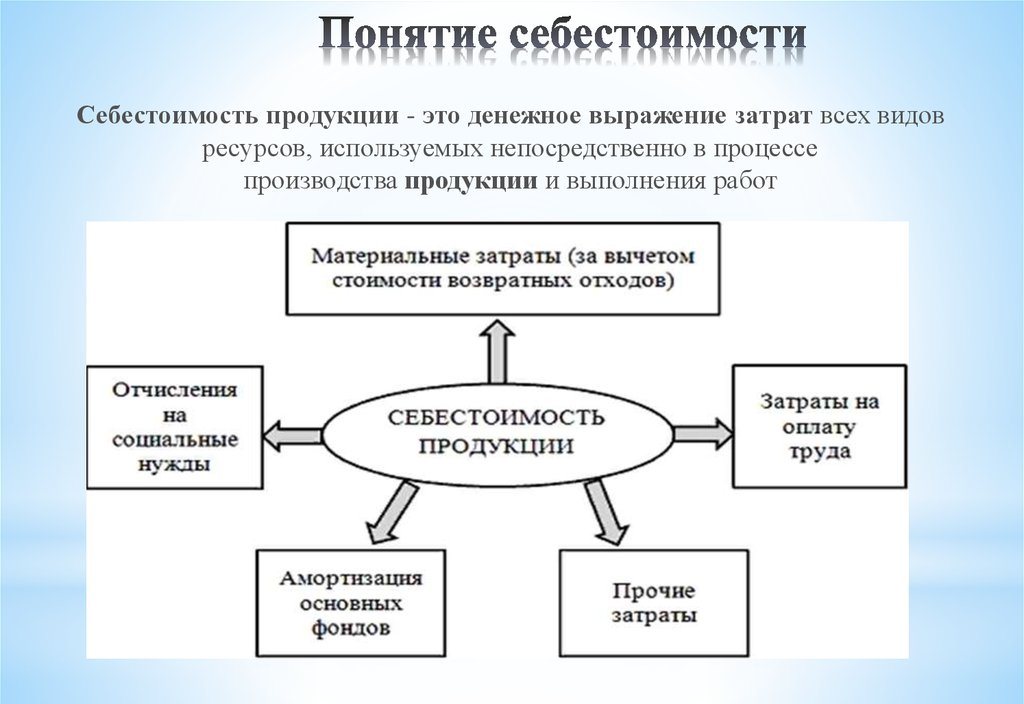

Produktionsomkostningerne inkluderer omkostninger af forskellige typer. For den korrekte tilgang til beregning af indikatoren pr. Produktionsenhed er det nødvendigt at tage hensyn til alle nuancer i produktionsomkostningerne.

Typer af oprindelige omkostninger

Alle omkostninger, der er forbundet med produktionen af råmaterialer, tages i betragtning ved fastlæggelsen af værdien af de planlagte omkostninger. Dette er en indikator, der oprindeligt danner den fremtidige pris på et produkt for en slutbruger. Baseret på det modtagne tal opnås en moms på varer og andre fradrag.

Der er en adskillelse af omkostningerne baseret på følgende typer udgifter:

- De vigtigste. De er direkte relateret til erhvervelse af en råvarebase til produktion af et produkt. Det er også omkostningerne ved at sikre produktionsprocessen og lønningerne for arbejdstagerne.

- Falsk. De er dannet i direkte forhold til strukturen for ledelsesenheder for en forretningsenhed.

I henhold til hvordan omkostningerne tages med i produktionsomkostningerne, er de opdelt i:

- Direkte - dannes baseret på data fra primær regnskabsføring.

- Indirekte - forbundet med levering af produktionsprocessen.

Omkostningskomponenter kan indeholde et omkostningselement, for eksempel materialer eller flere forbrugsstoffer, for eksempel værksted. Sådanne omkostninger kaldes ofte komplekse.

Økonomiske elementer i omkostninger: materiale, arbejdskraft, sociale bidrag, afskrivning af midler, andre omkostninger.

Planlagte omkostninger

Summen af alle omkostninger ved virksomheden bestemmes af normative indikatorer eller direkte ved at overføre dem til produkter.

I henhold til definitionen er de planlagte omkostninger en indikator for værdien af produktionsmængden under dens produktion. Beregningen udføres både på den samlede produktion og på enheden.

Indikatorer for planlagte omkostninger er typiske for fremstillingsindustrien, men de forekommer også i regnskabsmæssige forhold for handelsvirksomheder.Den brugte del af de midler, der leverer produktionsprocesser, er også inkluderet i prisen på det færdige produkt.

Den planlagte beregning af produktionsomkostninger er nødvendig for at bestemme gennemførligheden af produktionen af varer. Baseret på denne indikator beslutter virksomhedsledelsen at ændre aktivitetsforløbet og arbejde med entreprenører.

Faktiske omkostninger

Indikatoren, der kendetegner de faktisk anvendte midler til produktionen af en vareenhed, kaldes dens faktiske omkostninger. Ved regnskabsmæssigt fastlagt materiale, fremstillings-, økonomiske og andre omkostninger.

De planlagte og faktiske omkostninger er forskellige værdier. Planlægning finder sted i begyndelsen af en årlig eller kvartalsperiode, men under produktionsprocessen kan omkostningerne og materialernes omkostninger ændre sig.

Den faktiske indikator er summen af omkostningerne ved erhvervelse af varebeholdninger (MPZ). Refundable skatter, såsom merværdi (moms), tages ikke med i betragtning.

Metoder til bestemmelse af produktionsomkostningerne

Det monetære udtryk for de planlagte omkostninger er kostprocessen.

Intern planlægning hos hver virksomhed har sine egne forskelle. Der er tre hovedmetoder til omkostning:

- Beregning i overensstemmelse med etablerede standarder. Baseret på tidligere erfaringer bestemmes intern rationering, eller der anvendes almindeligt accepterede industriindikatorer.

- Den planlagte. Det er baseret på omkostningsplanlægning, der bygger på tidligere samlede produktions- eller salgsomkostninger.

- Rapportering. Det er det mest nøjagtige, da det er baseret på de faktisk anvendte midler i den forløbne periode.

koster

Beregningen af de planlagte omkostninger starter med udarbejdelse af omkostningsestimater og omkostningsberegning. Indikatoren kendetegner den planlagte gennemsnitlige værdi. Grundlaget for at identificere mængden er progressive normer for omkostninger til produktion, forbrugsstoffer, brændstof, energi og andre.

Den planlagte prisfastsættelse starter med indsamling af information om tidligere udgifter, om normerne for udgifter til materialer og råvarer. Det endelige resultat afhænger af mange faktorer:

- Affaldsproduktion.

- Udstyrets tekniske egenskaber.

- Købsprisen for råvarer og yderligere komponenter.

- Produktionstid og arbejdsomkostninger.

Takket være beregningen får virksomhedens ledelse et komplet billede af prisen på hver enkelt produkttype.

Et eksempel på kostpris for den samlede produktion og hver type produkt er præsenteret nedenfor.

I henhold til det præsenterede eksempel vil udgifterne til 1 afføring være 1119, 45 rubler, og skabene - 2217 rubler.

Hos masseproduktionsvirksomheder foretages omkostning i trin. I hver af butikkerne får produkter en ekstra margin og kommer allerede ud med en bestemt omkostning. Således dannes en gradvis stigning i værdien af varerne i produktionsprocessen.

Denne måde at bestemme omkostningerne medvirker til at foretage en pålidelig omkostningsanalyse. F.eks. Ved fremstilling af stoffer bestemmer spinderiet omkostningerne ved fremstilling af klud, og farvningsforretningen afskriver sine omkostninger til det færdige stof. I henhold til resultaterne fra dannelsen af kostprisen på lærredet, kan virksomhedens økonomer identificere, på hvilket tidspunkt produktionsomkostningerne kan optimeres.

Den online beregningsmetode er relevant for produktionen af store mængder i store virksomheder.

Det er bedre at bestemme de planlagte produktionsomkostninger for den anslåede omkostning for en ny type produkt. Grundlaget for beregningerne er projekter og normer for estimater af individuelle omkostninger. Planlagt omkostning pr. Outputenhed er et kortvarigt planlægningssystem. Det er nødvendigt, så virksomheden kan bestemme stadierne i den videre udvikling.

Rapporteringsomkostninger hjælper med at bestemme mængden af de faktiske produktionsomkostninger. Det kan bestå af følgende omkostninger:

- Råmaterialer.

- Produktionsaffald.

- Energi og brændstof til teknisk support.

- Løn af arbejdstagere.

- Ekstra løn.

- Sociale bidrag.

- Afskrivning af udstyr.

- Generelle forretningsudgifter.

- Produktions- og ikke-produktionsomkostninger.

- Andre udgifter.

I fabrikker med et stort område kan transportomkostninger være inkluderet i de primære omkostninger. Afhængig af branchens specifikationer kan der være andre udgifter: halvfabrikata, ekstra enheder osv.

Beregning af faktiske omkostninger = Produktbalance i begyndelsen af cyklus (igangværende arbejde) + Omkostninger, der er afholdt i løbet af måneden - Omkostninger til opsætning af produktionsprocessen - Balance ved slutningen af cyklus - Ægteskab.

Regnskab for de planlagte omkostninger ved færdige produkter

Resultatet af virksomhedens produktionsaktivitet er det færdige produkt. Det inkluderer alle faser i produktion, emballering og overførsel af varer til et lager.

Færdigvarer tages i betragtning ved en af to metoder: til prisen for de faktiske og planlagte (til regnskabsmæssige priser).

Organisationen vælger for sig selv det mest bekvemme af beregningsmulighederne og ledes derefter af den til at bestemme omkostningerne ved produktion af varer.

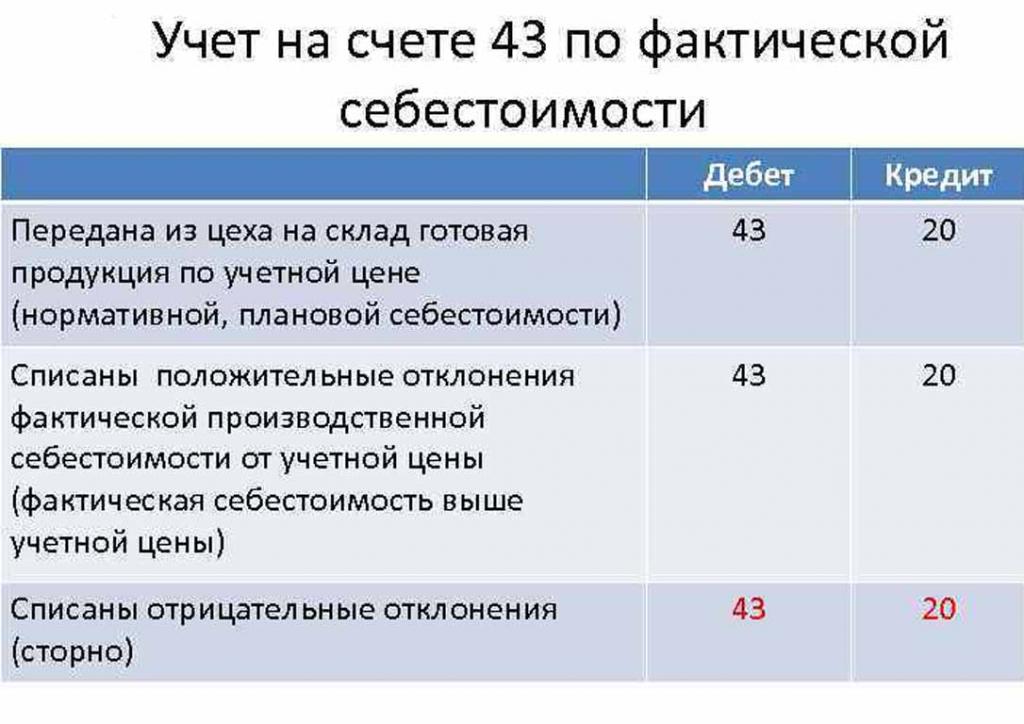

Den dag, det færdige produkt overføres til lageret, debiteres det fra konto 43 "Færdigvarer" til 20 "Varebeholdninger".

Afvigelser af de faktiske omkostninger, positive eller negative, bogføres også på de angivne konti.

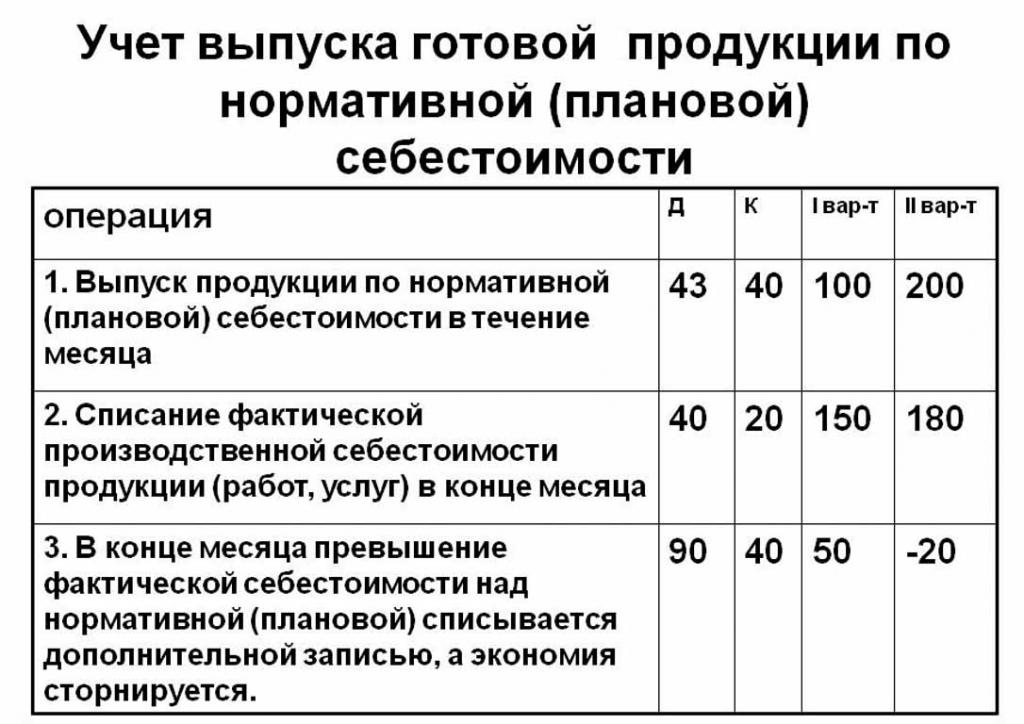

Regnskabsføring af produkter til de planlagte omkostninger foretages ved hjælp af konto 40 "Output of products or services" eller uden den. Således udstationering af produkter til de angivne priser.

De planlagte normative omkostninger uden brug af konto 40 er som følger: Dt 43 ("Færdigvarer") Cr 20. Afskrivningen af færdige produkter kommer fra konto 20 ("Hovedproduktion"), undertiden 23 ("Hjælpeproduktion") eller 29 ("Serveringsproduktion og gårde ").

Ved afslutningen af faktureringsmåneden afskrives afvigelsen fra de planlagte omkostninger over de faktiske omkostninger.

Udstationering: Dt 90 ("Salg") Cr 40.

Hvis de faktiske omkostninger overstiger planlagt, er der et tab. En situation, hvor regulatoriske beregninger overstiger de faktiske, fører til besparelser.

Omvendt post Dt 90 Ct 40 afskriver kreditbalancen (opsparing).

Beregningen af standardomkostninger pr. Produktionsenhed

Du kan bestemme de planlagte produktionsomkostninger baseret på produktets emner i begyndelsen af produktionsprocessen i monetære termer, afhængigt af deres estimerede værdi. Samlet produktion inkluderer omkostninger:

- Direkte: råvarer, halvfabrikata, brændstof og energi, lønninger for produktionsmedarbejdere, yderligere lønninger, sociale bidrag og forsikringsbidrag.

- Workshopomkostninger inkluderer: direkte omkostninger, produktionsomkostninger og klargøring.

- Produktionsomkostninger suppleres med generelle udgifter og skatter, som er inkluderet i varens pris.

- Salgsomkostninger (eller fulde) omkostninger inkluderer ikke-fremstillingsomkostninger.

Råvarer til de planlagte omkostninger ved en produktionsenhed beregnes på grundlag af indkøbsdata. Indkøbte materialer er inkluderet i prisen ligetil. Forbrugt brændstof og energi føjes også til produktomkostningerne og beregnes på baggrund af indikatorer for forbruget af disse ressourcer.

Grundlønnen for arbejdstagere i produktionsafdelingen er inkluderet i prisen for en vareenhed. Ved produktion anvendes ofte lønninger i stykrater, hvilket afhænger af mængden af udført arbejde (hvor mange mennesker, der producerede produkter, så meget modtog penge).De planlagte og faktiske omkostninger inkluderer posten med lønomkostninger med den forskel, at den faktiske oftere tager højde for arbejdstid og stykke arbejde.

Tidsløn er fastsat i separate produktionsenheder og hviler også på de dannede produktionsomkostninger.

Yderligere godtgørelser til arbejdstagerens løn beregnes som en procentdel af basissatserne.

Omkostningerne ved udvikling af produktion og justering af udstyr beregnes på grundlag af etablerede standarder.

Styringsapparatets indhold er også en af udgiftsposterne. Generelle udgifter indgår i de planlagte omkostninger ved færdige produkter. Omkostninger beregnes ved at justere grundlønnen med en procentdel af omkostningstypen. Så det er muligt at bestemme de planlagte produktionsomkostninger fra summen af værkstedsomkostninger, generelle forretningsudgifter og fradrag fra omkostningerne til færdige produkter til offentlige tjenester (skatter og afgifter).

Fradrag for varens pris:

- Land- og transportafgift.

- Ejendomsskat.

- Skat på miljøforurening.

Den Russiske Føderations lovgivning fastlægger renter for hver skattetype.

Planlagte omkostninger er summen af produktionsomkostninger og kommerciel støtte til promovering af virksomhedens varer.

Omkostninger, der ikke er fremstillet i forbindelse med transport, emballering og levering af færdige produkter til grossistkøberen eller slutforbrugeren. Denne udgiftspost inkluderer alle organisationens mål for at markedsføre sine varer.

Baseret på beregningerne udarbejder den økonomiske afdeling et planlagt omkostningsestimat. Det er således muligt at bestemme alle omkostninger i forskellige faser af deres forekomst og optimere omkostningerne om nødvendigt.

Dette dokument er grundlaget for analysen af virksomhedens produktionsaktiviteter og giver dig mulighed for at overveje styrken og svaghederne i produktionslinjen.

Den planlagte prisfastsættelse er samlet i en tabel med en liste over hver type omkostning. Pr. Produktionsenhed beregnes omkostningerne på en enkel måde ved at dividere omkostningsbeløbet med antallet af producerede enheder.

Årsagerne til afvigelsen af de anslåede omkostninger

Under produktion og salg af produkter hos virksomheden kan der opstå uforudsete situationer. Disse omstændigheder tvinger brugen af yderligere foranstaltninger til at fjerne de negative konsekvenser, som medfører spild af penge. Disse omkostninger dækkes ved at øge den anslåede værdi af varerne ved udgangen, det vil sige på bekostning af slutforbrugeren.

De vigtigste grunde til afvigelsen af de planlagte omkostninger fra de faktiske er:

- Øget forbrug af råvarer som følge af ægteskab eller teknisk forældet udstyr.

- Overdreven forbrug af brændstof og energi.

- Den tidskrævende proces med produktion af en batch af varer.

- Omkostninger i forbindelse med vederlag.

- Andre faktorer.

Som nævnt ovenfor har de planlagte og faktiske produktionsomkostninger i praksis forskellige betydninger. Normalt er produktionen ved produktionen over det normative. Dette fører til tab, men virksomheden kan tage skridt til at justere fremtidige fortjenstmargener. I dette tilfælde træffer virksomhedens ledelse beslutninger om at forbedre marketingprogrammer og søge efter nye markeder. Ofte tyr virksomheder til lavere priser for hurtigt at sælge og reducere lagerbeholdninger. Undtagne midler bruges til at optimere produktionen.

Foranstaltninger til reduktion af ikke-planlagte omkostninger

For at reducere omkostningerne udfører organisationer en række aktiviteter:

- Modernisering af forældet udstyr.

- Udskiftning af hele eller delvise linjer af produktionsapparatet.

- Personaleudvikling på bekostning af virksomheden.

- Udviklingen af et motivationssystem for arbejdstagerne.

- Søg efter nye leverandører.

- Erhvervelse af råvarer af høj kvalitet, som der er meget mindre affald med.

I praksis er den vigtigste måde at reducere omkostningerne på at erstatte råmaterialer. Desværre køber organisationer ofte billigere materialer. Som et resultat lider produktkvaliteten.

Virksomhedspolitik angiver forløbet af aktiviteter og videreudvikling. Ledelsen træffer beslutning om at forbedre kvaliteten eller øge de kvantitative indikatorer. Orientering af virksomheden til eksport eller import og efterspørgsel efter produkter spiller en vigtig rolle i virksomhedens retning.

Negative situationer stimulerer virksomheden til at tage alvorlige foranstaltninger til videreudvikling. Hurtig markedsorientering hjælper virksomheden med at stabilisere sine aktiviteter i tide og forbedre rentabilitetsindikatorerne.