For nylig opfatter de fleste forbrugere forsikring som en pålagt tjeneste. Imidlertid fortsætter banker overalt med at markedsføre både deres egne forsikringsprodukter og dem, der tilhører partnere. Nu er ordningerne naturligvis ændret markant. De anvendes normalt til lovligt svage låntagere, der anser forsikringsaftalen for nødvendige og tvunget til at træffe et valg - tage det, de giver, eller lade overhovedet ikke have penge. Hvordan man ansøger om afkald på forsikring, bør enhver låntager vide.

Der er dog en anden vigtig faktor, der tvinger folk til at acceptere forsikring. Faktum er, at bankens lånebetingelser ofte dannes, således at produkter med inkludering af forsikring syntes for kunden at være mere rentable til renten, lånets varighed og beløbet. Låntageren mener, at han ikke tabte, men i virkeligheden er det samlede beløb af bankpenge sammen med renter og forsikring større end for en gæld med højere renter, men uden forsikring, hvilket er en typisk markedsføringsbevægelse, der er meget effektiv. Vi skal finde ud af, om det er muligt at afvise forsikring efter at have fået et lån, og i bekræftende fald hvordan.

Forsikringslov

For nylig kunne en person, når han udstedte et lån og underskrev en ansøgning om forsikring, næppe give et tilbagevenden. Yderligere appeller til banken og de tilsvarende virksomheder var præget af en kategorisk afvisning: Da ansøgningen blev underskrevet af låntageren selv, var hans handling bevidst og frivillig. Et sådant problem blev løst ved retten, men kun hvis en person kunne bevise, at han indførte en tjeneste.

Kun et lille antal finansieringsinstitutter som en undtagelse gjorde det muligt at udstede afkald på bankforsikring og returnere penge til dem inden for få dage.

Den 1. juni 2016 offentliggjorde Bank of Russia, som også regulerer forsikringsmarkedet, at borgere, der har købt politikken, kan returnere den og indsamle de betalte penge. Til dette blev den såkaldte køleperiode (fem dage) indført. I denne periode kunne klienten skifte mening og kontakte forsikringsselskabet, som er forpligtet til at returnere pengene til ham. Juridisk returnering af forsikring udføres meget hurtigt, pengene overføres til ansøgeren inden for ti dage.

Ud over at nægte forsikring giver den nye lov kunderne mulighed for at være uenige med forskellige ekstra tjenester, der pålægges af de relevante organisationer. I dette tilfælde øges risikoen for en finansiel institution imidlertid væsentligt. Derfor hæver bankerne renten eller forbeholder sig retten til at ændre dem i tilfælde af en kundes afslag. Og sådan en vej er foreskrevet i låneaftalen. Dette forhindrer ofte låntagere fra at gribe ind. Hvis klienten ikke accepterer at tegne forsikring, er bankerne tilbageholdende med at returnere pengene til ham. Dette er dog stadig reelt, selvom hele processen ledsages af en lang debat med en finansiel institution.

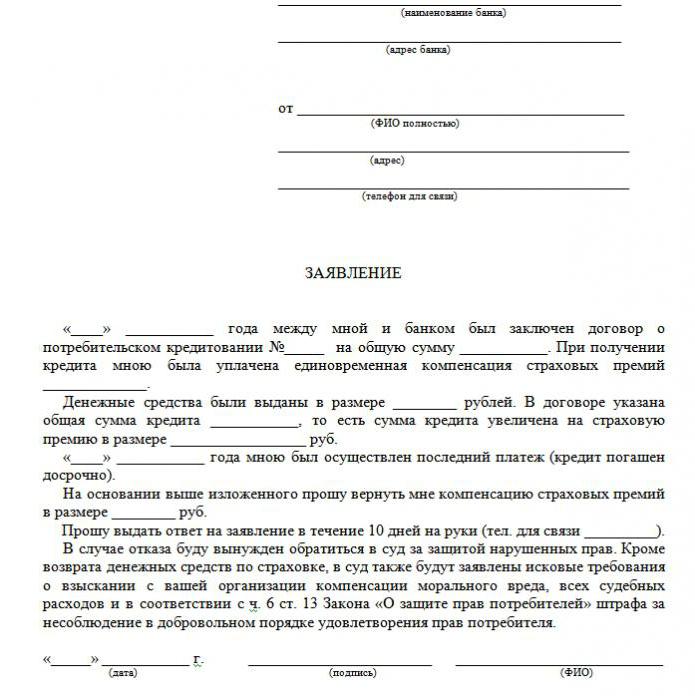

En prøve på afslag på forsikring på et lån præsenteres i artiklen.

Hvilke typer forsikringer returneres?

Inden for udlån er der både frivillige og obligatoriske typer forsikringstjenester, der inkluderer forsikringer såsom:

- Ejendomsforsikring, der er relevant for et lån, der er sikret med fast ejendom, pantelån, hvor sikkerheden skal beskyttes.

- CASCO, når banken, når han tager et billån, forpligter klienten til at forsikre den købte bil - transport som pant giver banken økonomisk beskyttelse. Så hvordan afviser du forsikring efter at have modtaget et lån? Om det yderligere.

Alle andre typer tjenester, der ledsager indgåelsen af en låneaftale, er frivillige.

Forsikring kan returneres for kontanter, varelån, kreditkort osv., Som er ledsaget af:

- kundelivsforsikring;

- titel forsikring;

- en politik i tilfælde af reduktion på arbejdet

- beskyttelse mod økonomiske risici;

- låntagers ejendomsforsikring.

Forsikring er under alle omstændigheder lovlig, da det er en ekstra service, der tilbydes kunden efter indgåelse af en låneaftale. Hvis det ikke er med på listen over obligatoriske, kan låntageren nægte det lovligt. Sandt nok vil et sådant valg føre til en negativ beslutning om udstedelse af penge. Når en bank tilbyder forsikring, overtrædes loven på ingen måde.

Kan jeg nægte forsikring?

Du kan ansøge om aflysning af forsikring, men det er ikke nemt at gøre det. For deres ret til denne handling sagsøger nogle låntagere endda sagsøgere for kreditorer, men denne mulighed er ikke egnet for alle, og sandsynligheden for at miste ikke annulleres, da bankansatte let kan vende situationen til deres fordel. Samtidig kan klienten spørge sin långiver om, hvorvidt det er muligt at skrive en ansøgning om afslag på forsikring på lånet flere måneder efter kontraktens afslutning og rettidige betalinger. Men en lignende procedure kan kun implementeres, når der tages et enkelt forbrugerlån.

Subtiliteter i loven om køleperioden

En nylig lov påvirker ikke kollektive overenskomstforhandlinger. Det er kun gyldigt i tilfælde af indgåelse af en kontrakt fra en enkeltperson og et forsikringsselskab. Derfor sælger banker ofte yderligere tjenester som en del af en kollektiv aftale (faktisk fungerer banken som forsikringsselskab), og det bliver umuligt at returnere forsikring i køleperioden.

Overkommelige undtagelser

Mange mennesker tror, at forsikring er en obligatorisk procedure, når de tager et lån. Russisk lov bekræfter imidlertid forsikringskontraktens frivillige karakter. Fangsten er, at en finansiel institution kan nægte et lån, selv uden at angive en grund.

Oftest får kunderne følgende alternativ:

- Program med lav rente med obligatorisk forsikring.

- Højere interesse og manglende forsikring.

Mange er bange for, at mulighed nr. 2 er ulønnsom. Og derfor accepterer de selv yderligere tjenester, der er unødvendige for dem. Men det sker ofte, at højere renter er billigere end betalinger i henhold til en forsikringspolice, der kan være op til 30% af det samlede beløb.

Hvis klienten valgte den første sti, har han ret til at få et lån og derefter lovligt udstede et afslag på forsikring (eksempelansøgning nedenfor). Når ansøgningen er godkendt af banken og kontrakten underskrives, kan låntageren betragte betaling af yderligere tjenester som uberettiget og annullere.

midler

Der er to måder at afvise en forsikringspolice på:

- ved at kontakte banken med en skriftlig anmodning;

- gennem retten.

Der kan også gives afslag, hvis lånet blev betalt regelmæssigt inden for seks måneder. Dette kræver følgende handlinger:

Der kan også gives afslag, hvis lånet blev betalt regelmæssigt inden for seks måneder. Dette kræver følgende handlinger:

- Kontakt bankens kreditafdeling.

- Udarbejd en skriftlig anmodning om opsigelse af forsikringskontrakten.

- Vent på et svar fra banken.

I mange tilfælde svarer finansinstitutter positivt på sådanne anmodninger fra kunder, hvis der ikke er forsinkelser i betalingerne hele tiden, og hvis der ikke er nogen forsikrede begivenheder. Derefter indregner banken renter og hæver dem for at kompensere for risiciene.

En finansiel institution må kun beregne omberegnet under forudsætning af, at det er fastsat i kontrakten. Ellers afviser klienten hans anmodning.

Dokumenter for at gå til retten

Hvis banken ikke gik mod låntageren, er det muligt at nægte kreditforsikring gennem retten. For at indgive en retssag er følgende dokumenter nødvendige:

- låneaftale;

- forsikringspolice;

- bankafslag skriftligt.

Sørg for at give bevis for pålæggelse af forsikringstjenester, så det er bedre, hvis alle samtaler med bankansatte bliver optaget på optageren.For at øge dine chancer for at vinde, tilrådes det at få støtte fra en professionel advokat, hvis klienten ikke er kompetent i de juridiske subtiliteter.

Chancerne for at vinde en domstol er ret store: Du skal bare bevise, at forsikringspolitikken blev pålagt af banken ved bedrageri (for eksempel inkludering i en månedlig rate uden advarsel). Hvis et program med lav rente og forsikring blev valgt frivilligt, vil det være meget vanskeligere at afvise.

Funktioner ved tilbagebetaling af forsikringsbidrag

Den nye lovgivning bestemmer, at aflysning af kreditforsikring i køleperioden garanterer, at pengene tilbageføres til køb af forsikringspolice inden for ti dage.

Det er også muligt at imødekomme kundens anmodning i fravær af forsikring i køleperioden. Da politikken ikke altid er effektiv umiddelbart efter underskrivelsen af kontrakten, kan det returnerede beløb være fuldt og delvis. Hvis forsikringsaftalen endnu ikke er trådt i kraft, refunderes præmiebeløbet fuldt ud. Ellers trækkes beløbet for den forløbne tid fra midlerne, og virksomheden har al ret til at gøre det, siden tjenesten blev leveret.

Funktioner ved returforsikring efter en kølig periode med et udestående lån

Hvis køleperioden allerede er gået, falder designen af tjenesten ikke under den nye lov. Det er ikke nødvendigt at skynde sig at indgive en retssag for at nægte forsikring (mange applikationer henter en prøve af applikationen på Internettet). Prøv at kontakte din bank. Mange organisationer er nu meget loyale over for kunder og giver dem muligheden for at nægte yderligere tjenester endda senere end fem dage senere. Sådan fungerer VTB 24-banker (under kontrakter, der blev udført før 1. februar 2017), Home Credit, Sberbank (30 dage).

Hvis du sender et krav til organisationen, kommer et afslag næsten fuldstændigt til det, berettiget af det faktum, at klienten selv underskrev ansøgningen. I dette tilfælde kan den tillidsfulde låntager kun gå til retten, og det er bedre at gøre dette gennem advokater, der kan foreslå nogle smuthuller. I virkeligheden er det imidlertid meget vanskeligt at returnere pengene, fordi personen selv accepterede tjenesten og endda betalte for dem.

Tidlig tilbagebetaling og tilbagebetaling af forsikring

Er det muligt at returnere forsikring, hvis lånet tilbagebetales inden planen? Da politikken er udarbejdet for tilbagebetalingsperioden, har den, der har tilbagebetalt den fuldstændigt inden planen, ret til at modtage en del af forsikringsservicegebyret. Hvis lånet blev taget i to år, og der blev betalt 60.000 rubler for forsikring, skal det i tilfælde af tilbagebetaling om et år returnere 30.000 rubler. Generelt bør dette spørgsmål adresseres til banken.

En ansøgning om refusion indgives enten når der skrives en ansøgning om tidlig tilbagebetaling eller umiddelbart efter, at lånet er lukket. For at løse dette problem kan banken sende klienten direkte til forsikringsselskabet. Der kan han anmode om en prøveansøgning om afslag på forsikring.

Handle dig selv eller kontakte en advokat?

Hvis du returnerer forsikringen inden for fem dage, der er foreskrevet ved lov, behøver du ikke hjælp fra en advokat. Men efter denne periode vil processen blive kompliceret og i nogle tilfælde umulig. Hvis banken nægter, er det stadig værd at søge kvalificeret juridisk bistand, da specialisten vil være mere kompetent i denne sag.

For at undgå sådanne forsinkelser og ikke-planlagte omkostninger ved skjult forsikring skal du nøje studere hver enkelt klausul i låneaftalen, da nogle banker kan tegne fradrag for forsikringspræmier. Derfor er det værd at bruge tid på at studere kontrakten for at undgå økonomiske problemer og retssager.

Derefter er en prøveansøgning om aflysning af låneforsikring ikke nødvendig.

Tænker du i dag på, hvordan du får et lovligt lån?

Overvejer du at starte din egen virksomhed?

Har du nogen gæld? Vil du betale skolepenge?

Har du brug for et presserende lån for at betale regninger?

Dette er din chance for at nå dine ønsker. Vi hjælper dig med alle typer lån.

Lån, forretningslån og studielån?

Vi leverer et privat lån af enhver art

Lån med en rente på 2% for mere information

Kontakt os via e-mail {fhacyberservics@gmail.com}

OPLYSNINGER TIL POSITIONER:

Lånebeløb:

Låntagers navn:

Låntagers kontaktoplysninger:

Du og staten:

by:

Nationalitet:

Lånefinansiering:

Lånets varighed:

Civil status:

Patch:

Paul:

Månedlig indkomst:

E-mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Mr. Tony Rock

Generalkonsulent

De russiske forbunds væbnede styrker mindede bankerne om, at de skulle returnere penge til låntagere, der nægtede forsikring

En borger ved indgåelsen af låneaftalen annoncerede sin deltagelse i programmet for frivillig kollektiv forsikring mod tab af arbejde, ulykker og sygdom hos låntagere. Fem dage senere afviste låntageren forsikring og krævede tilbagelevering af de penge, der blev betalt til banken for forsikring. Banken returnerede ikke pengene - i dokumenterne var parterne enige om, at afslag på forsikring er muligt, men betalingen for det refunderes ikke.

I betragtning af denne tvist mindede Højesteret om, at alle frivillige forsikringskontrakter med enkeltpersoner fra 2. marts 2016 skal opfylde kravene fra Den Russiske Føderations centralbank til betingelserne og proceduren for implementering af visse typer frivillig forsikring. På det tidspunkt indeholdt disse krav om tilbagelevering af forsikringspræmien, hvis den forsikrede nægtede forsikringen inden for fem arbejdsdage fra datoen for indgåelsen af forsikringskontrakten (nu er denne periode blevet forhøjet til 14 kalenderdage).

Derudover benægtede Den Russiske Føderations væbnede styrker et andet argument, der ikke var til fordel for låntageren: lavere domstole bemærkede, at da forsikringsaftalen er kollektiv, krænkes låntagers rettigheder som forbruger ikke. Og banken fungerede som forsikringsselskab i denne aftale - han indgik en forsikringsaftale til fordel for borgere, der kom med i forsikringsprogrammet. Og i bekræftende fald gælder kravene i CBR ikke, da de kun gælder for enkeltpersoner. Højesteret bemærkede imidlertid, at da låntagers ejendomsinteresse var forsikret, betyder det, at han er den forsikrede.

Dokument: Bestemmelse af Den Russiske Føderations væbnede styrker af 31. oktober 2017 N 49-KG17-24

Hvad gør folk?