Afskedigelse er afslutningen på et ansættelsesforhold mellem en medarbejder og en arbejdsgiver. Som et resultat af denne handling ophører medarbejderen med at udføre sine opgaver i organisationen, og arbejdsgiveren ophører med at betale arbejdskraften til den fratrædte medarbejder, og ansættelseskontrakten opsiges.

Forhold og proceduren for deres opsigelse (afskedigelse) mellem medarbejderen og arbejdsgiveren er defineret i loven "Om ansættelse i Den Russiske Føderation" og Den Russiske Føderations arbejdskodeks.

Arbejdslovgivningen indeholder følgende hovedårsager til afskedigelse:

- Initiativtager er medarbejder (afskedigelse af egen fri vilje).

- Initiativtager er arbejdsgiver (afskedigelse for manglende overholdelse af arbejdsgiverens krav, likvidation af virksomheden, nedbrydning osv.).

- Ved en generel beslutning fra medarbejderen og arbejdsgiveren (efter aftale med parterne).

Proceduren for afskedigelse og den endelige afvikling af medarbejderen med arbejdsgiveren afhænger af grundene til opsigelsen af ansættelseskontrakten.

Afvisning: hvordan gøres det ud

Opsigelse med en ansat er kun mulig, hvis der er dokumenter, der bekræfter grundlaget for afskedigelsesproceduren:

- Ansateansøgning (afskedigelse ved egen beslutning).

- Aftalen mellem medarbejderen og arbejdsgiveren, hvis afskedigelsen sker efter gensidig aftale.

- Meddelelse om opsigelse af ansættelsen, hvis fristen for indgåelse af en tidsbegrænset kontrakt er udløbet.

Yderligere skal arbejdsgiveren:

- Giv en ordre om afskedigelse af en medarbejder, den skal angive dato og årsag.

- For at udstede en note-beregning, der angiver antallet af dage med uudnyttet ferie og alle forfaldne betalinger i den endelige beregning.

- Angiv de nødvendige poster i den fratrædende medarbejders arbejdsbog.

- Udgive en arbejdsbog.

- Aftal med en pensionerende medarbejder.

- Udsteder certifikater 2NDFL, 182n, SZVM-STAZH.

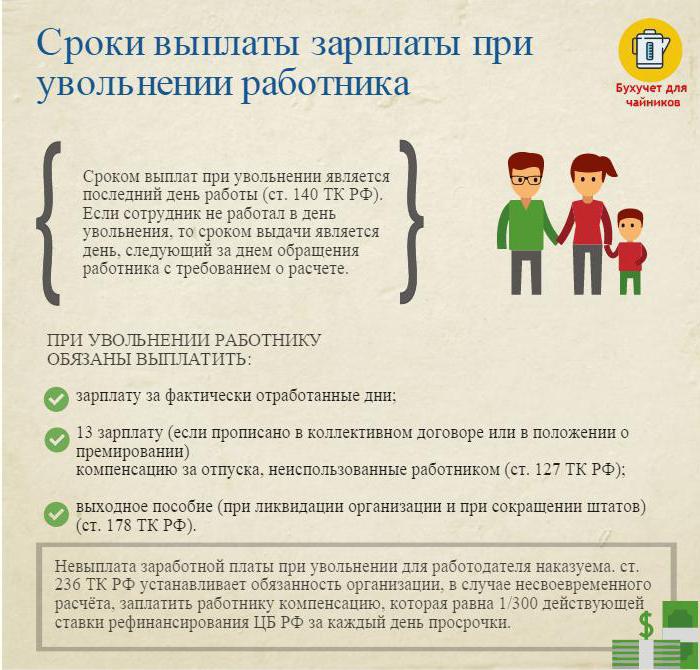

Afskedigelse: endelig afvikling

På den sidste arbejdsdag (afskedigelsesdag) er det nødvendigt at udarbejde en endelig betaling og betale alle de beløb, som den ansatte skal betale.

Disse er typisk:

- Løn (løn, bonusser, godtgørelser, bonus til kombination osv.), Der er påløbet for den arbejdede tid.

- Erstatning af orlov ved afskedigelse (personlig indkomstskat beskattes).

- Erstatningsbetalinger på grundlag af afskedigelse.

Erstatningsbetalinger på grundlag af afskedigelse inkluderer:

- Nedsættelse af efterløn.

- Efterløn ved pensionering ved invaliditet.

- Tillæget til reduktion af personale under søgningen efter et nyt job.

- Erstatning til lederen, hans stedfortrædere, hovedkontor ved ophør af ansættelseskontrakten.

På afskedigelsesdagen er det nødvendigt at overføre hele det påløbne beløb minus indkomstskatten (beregnet i henhold til skattekoden i Den Russiske Føderation) til medarbejderens personlige konto eller udstede det i virksomhedens kasseapparat.

Arbejdsgiveren har ingen ret til at forsinke betalingen (selvom bypass-listen ikke er underskrevet).

Afskedigelse: personlig indkomstskat

Virksomhedens revisor med alle skyldige beløb påløber og tilbageholder personlig indkomstskat ved afskedigelse.

Personlig indkomstskat opkræves på:

- Løn (bonusser, godtgørelser, betaling med told eller løn, tillæg til substitution og lignende).

- Erstatning for dage med ubrugt ferie.

Advarsel:

- Kompensationer i forbindelse med afskedigelse og omhandlet i en arbejds- eller kollektivaftale er ikke underlagt personlig indkomstskat, hvis de ikke overstiger tre gange den gennemsnitlige månedsløn (for arbejdstagere i Fjern nord og tilsvarende regioner - seks gange).

- Beløb, der overstiger tre gange (seks gange) størrelsen af den gennemsnitlige månedlige indkomst beskattes på den foreskrevne måde.

- Denne procedure for tilbageholdelse af personlig indkomstskat er fælles for alle, afhænger ikke af den fratrædende medarbejders position.

Vigtigt: tilbageholdelse af personlig indkomstskat ved afskedigelse skal betales til budgettet senest dagen efter afskedigelsesdagen (endelig afvikling).

Afvisning: certifikat 2 personlig indkomstskat

Efter alle de nødvendige beregninger udstedes et personligt indkomstskatteattest ved afskedigelse. Det afspejler alle periodiseringer i det aktuelle kalenderår for måneder, der beskattes af indkomstskat. I reference 2 skal personlig indkomstskat ved afskedigelse tages i betragtning ved periodiseringen af den endelige beregning. De afspejles som følger:

- løn med kode 2000;

- Præmier med kode 2002;

- kompensation for uudnyttet ferie - 4800;

- erstatningsudbetalinger på over tre (seks) gennemsnitlige månedlige indtægter - 4800;

Certifikater 2 for personlig indkomstskat ved afskedigelse indsendt til IFTS ved udgangen af kalenderåret.

Oprettelse af 6 personlige indkomstskatter ved afskedigelse

Arbejdsgiveren på afskedigelsesdagen foretager den endelige beregning med den afskedigede. Denne begivenhed afspejles i rapporten i form af 6 personlig indkomstskat som følger.

Rapportens andet afsnit registrerer:

- linje 100 - dagen for den endelige betaling med medarbejderen (ideelt set dagen for afskedigelse);

- linje 110 - datoen for beregning (tilbageholdelse) af indkomstskat (falder sammen med datoen på linje 100);

- linje 120 er datoen efter skatten for tilbageholdelsesdagen (dagen efter dagen for afskedigelse).

I rapporten angiver 6 personlige indkomstskatter kun den indkomst, som indkomstskat er opkrævet fra. Erstatningsbetalinger, som personlige indkomstskatter ikke tilbageholdes, afspejles ikke i rapporten.

Eksempel: Ivanov I.I. Afskediget 26. april. På afskedigelsesdagen blev han tiltalt:

30000 gnide. - lønudbetaling for arbejdede dage i april.

10.000 gnide. - kompensation for uudnyttet ferie.

15.000 gnide. - fratrædelsesgodtgørelse (ikke skattepligtig).

Indkomstskatten tilbageholdt med en sats på 13% - (30.000 + 10.000) * 13% = 5200 rubler blev tilbageholdt fra de påløbne beløb.

På hænderne på Ivanov I.I. modtaget (30.000 + 10.000 + 15.000) -5200 = 49.800 rubler.

I form af 6 personlig indkomstskat afspejles som følger:

Linie 100 - 04/26/2017, linje 130 - 40.000 rubler.

Linie 110 - 04/26/2017, linje 140 - 5200 gnide.

Linie 120 - 04/27/2017.

Svære sager ved afskedigelse

Nogle interessante sager fra praksis, der medfører vanskeligheder ved at afskedige en medarbejder:

1. Afskedigelse den sidste dag i den kvartalsvise måned. Hvordan reflekteres det i form af 6 personlige indkomstskatter?

Eksempel: Ivanov I.I. afslutter 31. marts (den sidste dag i første kvartal). På afskedigelsesdagen blev han tildelt den endelige betaling af -30000 rubler. Tilbagetrukket personlig indkomstskat - 3900 rubler.

Denne operation afspejles i rapporten fra 2. kvartal, da fristen for overførsel af personlig indkomstskat er 1. april (andet kvartal):

Linie 100 - 31.3.2017, s. 130 - 30.000 rubler.

Linie 110 - 31/03/2017, s. 140 - 3900 gnide.

Linie 120 - 04/01/2017.

2. Medarbejderen trak sig i december 2016, og i februar 2017 fik han for sent udbetalt erstatning for uudnyttet ferie. I hvilken skatteperiode skal det betalte beløb vises?

Mængden af indkomst og kildeskat skal anføres i certifikat 2 for personlig indkomstskat for 2017.

3. Medarbejderen får tilladelse fra 04/11/2017 med efterfølgende afskedigelse. Han modtog de endelige betalinger den 10.04.2017. Hvordan reflekteres i form af 6 personlige indkomstskatter?

10. april 2017 feriepenge - 10.000 rubler. og løn for arbejdede timer - 20.000 rubler. Indkomstskat er trukket fra disse beløb.

I rapport 6 personlig indkomstskat for andet kvartal vises denne operation som følger:

1. For feriepenge:

P. 100 - 04/10/2017, s. 130 - 10.000 rubler.

P. 110 - 04/10/2017, s. 140 - 1300 rub.

P. 120 - 04/30/2017.

2. For den endelige lønnsberegning:

P. 100 - 04/10/2017, s. 130 - 20.000 rubler.

P. 110 - 04/10/2017, s. 140 - 2.600 rubler.

P. 120 - 04/11/2017.

Som du kan se, er der en masse nuancer, når du udfylder form 6 personlig indkomstskat og 2 personlig indkomstskat. Der skal udvises særlig omhu ved afskedigelse af ansatte. Vi håber, at nogle af tipene, der er givet i denne artikel, vil gøre det lettere for regnskabsfører og personaleansvarlig.