I forbindelse med udvidelsen af aktivitetsomfanget beslutter ofte grundlæggere af virksomheden at oprette en separat opdeling. Det involverer implementering af en række organisatoriske foranstaltninger. Deres volumen afhænger af typen af datterselskab. Desuden vil artiklen give trinvise instruktioner til oprettelse af en separat enhed.

Generel information

Proceduren, i henhold til hvilken oprettelsen af en separat opdeling udføres, modellen for den retsakt, der blev vedtaget på den konstituerende forsamling, hovedvirksomhedens pligter og rettigheder reguleres af civilret. Et datterselskab kan være et filial eller et repræsentationskontor. Der er en vis forskel mellem dem. Det sidstnævnte skal forstås som den struktur, der er knyttet til hovedvirksomheden, der ligger uden for dens lokalitetsområde. Oprettelsen af en separat enhed af denne type udføres for at repræsentere den juridiske enheds interesser og sikre deres beskyttelse. Filialen ligger også uden for hovedvirksomhedens område. Imidlertid udfører denne subsidiære struktur alle dens funktioner (eller deres specifikke del), inklusive repræsentation. Disse separate enheder skal angives i den samlede dokumentation. Dette krav er fastlagt ved art. 55 GK. I denne forbindelse er oprettelse af en separat opdeling kun tilladt med indførelse af passende ændringer i virksomhedens lokale lovgivningsmæssige handlinger.

Vigtigt punkt

Ændringer i dokumentationen foretages efter beslutning fra deltagerne i virksomheden eller dets kompetente udøvende organ. Tilsætninger relateret til dannelsen af JSC-datterselskaber såvel som deres likvidation er inkluderet i lokale retsakter efter bestyrelsens beslutning. Oprettelsen af en separat underafdeling af LLC hører under deltagernes mødes kompetence. Det er på det, den tilsvarende retsakt vedtages, som tjener som grundlag for yderligere nødvendige organisatoriske og administrative foranstaltninger. I overensstemmelse med loven får de foretagne ændringer retlig kraft fra det øjeblik, de blev registreret. I nogle tilfælde er det nødvendigt at sende en meddelelse om oprettelsen af en separat enhed for deres ikrafttræden. Det leveres til den myndighed, der udfører statsregistrering.

Designfunktioner

Meddelelsen om oprettelse af en separat opdeling skal bekræfte, at:

- Ændringer, der foretages i lokale retsakter, overholder kravene i den nuværende lovgivning.

- Oplysninger om bestanddele og andre værdipapirer er pålidelige.

- Proceduren blev fulgt i overensstemmelse med det blev besluttet at oprette en separat opdeling.

En prøveeksempel på meddelelsen om det dannede datterselskab fremgår af tillæg nr. 7 til regeringsafgørelse nr. 439. Sammen med dette papir skal virksomheden fremlægge ark A (for filialen) eller ark B (til repræsentationskontoret). Proceduren, i henhold til hvilken meddelelsen udstedes, findes i afsnit VII i de metodologiske henstillinger. Ark A og B udfyldes efter eksemplet med formularer D og E. De relevante regler er defineret i afsnit. III metodologiske henstillinger.

Separate afdelinger: skat

Etableringen af et repræsentativt kontor eller filial er registreret hos det autoriserede organ. Den føderale skattetjeneste og dens territoriale strukturer fungerer som ham i landet.Efter at have besluttet at oprette en separat enhed (en prøve af denne handling findes i artiklen), sender den juridiske enhed visse papirer til Federal Tax Service. Deres liste bestemmes ved lov. Det inkluderer:

- Ansøgning om oprettelse af en separat enhed. Det skal underskrives af en autoriseret person i virksomheden.

- Beslutningen om at ændre de lokale retsakter i overensstemmelse hermed.

- Oplysninger om tilføjelser, der skal registreres.

- En kvittering, der bekræfter betaling af gebyret.

Skattekode

Formularen til oprettelse af en separat opdeling findes ikke kun i Civil Code. Skattekoden definerer betingelserne for anerkendelse af et datterselskab som sådan. Med en separat opdeling forstås enhver organisation, der er geografisk adskilt fra hovedvirksomheden, og hvis placering er udstyret med fast type-job (i en periode på mere end 1 måned). Et datterselskab anerkendes som sådan, uanset om oplysninger om dens dannelse afspejles i lokale handlinger eller ej. De har heller ikke den betydning og autoritet, som det er tildelt.

oplysninger

NK definerer ikke begrebet arbejdsplads. I overensstemmelse med art. 11, bør alle udtryk, institutioner for familie, civilret og anden lov, der anvendes i koden, anvendes i den forstand, hvor de fortolkes i andre lovgivningsmæssige retsakter. I denne forbindelse skal du kontakte TC for at dechiffrere definitionen af en arbejdsplads. I henhold til art. 209, anerkendes det område, hvor medarbejderen skal være beliggende, eller hvor han skal ankomme for at udføre sine professionelle opgaver. Arbejdspladsen er indirekte eller direkte under arbejdsgiverens kontrol.

Arbejdsrelationer mellem virksomheden og medarbejderen opstår på grundlag af en kontrakt indgået mellem dem. Parterne i aftalen er arbejdsgiveren og den ansatte. En medarbejder er en borger, der har indgået et passende forhold til arbejdsgiveren. Sidstnævnte kan blandt andet være en organisation (juridisk enhed). Således adskilles en underafdeling territorielt fra hovedvirksomheden, hvor der er dannet stationære arbejdspladser, hvor medarbejderne udfører deres faglige aktiviteter i overensstemmelse med ansættelseskontrakten.

retspraksis

Beslutninger understreger ofte, at anerkendelse af separate virksomhedsafdelinger er mulig på følgende betingelser:

- Territoriumskontor fra hovedvirksomheden.

- Tilstedeværelsen af faste arbejdspladser udstyret uden for registreringsstedet for hovedorganisationen og dannet i en periode på mere end 1 måned.

- Implementering af aktiviteter gennem denne enhed.

Ansøgning om registrering

For skattekontrol registreres betalere hos den føderale skattetjeneste på stedet:

- foretagende;

- separat enhed;

- fast ejendom og transport ejet af organisationen.

Lovgivning sætter frister for registrering. Papirer skal indsendes, efter at der er givet en ordre om at oprette en separat enhed. Et datterselskab bør registreres inden for en måned fra det tidspunkt, det blev dannet. Hovedvirksomheden har også forpligtelsen til skriftligt at orientere om alle sine repræsentative kontorer og filialer, der opererer i den russiske føderation.

Territoriumskontor

Ovenfor blev de vigtigste træk ved separate enheder angivet. Blandt dem er en af nøglerne den territoriale gren af virksomheden. Skattekoden afslører ikke dette koncept. I overensstemmelse med ovenstående art. 11 i koden, skal du kontakte den russiske klassifikator for enheder med administrativ-territorial opdeling. Ifølge bestemmelserne i loven antyder isoleringen, at hovedselskabets beliggenhed og dets datterselskabers placering ikke stemmer overens.I henhold til finansministeriet bør en territorielt adskilt struktur anerkende et repræsentationskontor eller filial, der opererer inden for et andet område, forskellig fra det, hvor hovedorganisationen opererer. Med andre ord oprettelsen af en separat enhed udføres på en anden adresse end den, der er angivet i de grundlæggende retsakter.

nuance

Hvis ordren om at oprette en separat underafdeling involverer dannelse af en filial eller et repræsentationskontor inden for det område, der overvåges af den samme kontrolstruktur som hovedvirksomheden, er datterselskabet ikke forpligtet til at registrere sig hos det. Dette følger af bestemmelsen om, at en betaler, der har registreret sig hos en bestemt myndighed i overensstemmelse med en af de etablerede art. 83 grunde, kan du ikke holdes ansvarlig for manglende indsendelse af papirer til en gentagelsesprocedure. Denne udtalelse er beskrevet i afgørelsen truffet af Højeste voldgiftsdomstol nr. 5 af 10.28.2001. Fra dette følger det igen, at virksomheden ikke kan sende en ansøgning om registrering af en separat underafdeling til den føderale skattetjeneste, hvis den allerede er registreret i den på grund af tilstedeværelsen af et underordnet kontrolorgan transport eller fast ejendom, der er ejet af betaleren.

Stationære job

Deres dannelse er en anden forudsætning for anerkendelse af enheden som separat. Det betragtes som afsluttet, hvis der oprettes mindst to job, eller en medarbejder udfører aktiviteter i mere end en stilling, speciale eller kvalifikation. I nogle retsafgørelser er der imidlertid en anden opfattelse. Især er det indikeret, at enheden vil blive betragtet som isoleret, hvis der er oprettet mindst et sted til arbejde i det. Denne position bruges ofte af ansatte i den føderale skattetjeneste. I en af brevene blev især følgende anført. I afklaringen af begrebet en separat enhed specificeret i art. 11 i skatteloven, er tilstedeværelsen af udstyrede stationære arbejdspladser et af dens tegn.

Det skal huskes, at en sådan formulering absorberer definitionen af et sted til udførelse af faglige opgaver. Derudover er definitionen angivet i ental. Dette ville være forkert i semantisk belastning, hvis lovgiver ikke ville have anerkendt en enhed, der består af et arbejdssted. Forfatterne af dette brev henviste også til en af FAS 's beslutninger. Det fastlagde klart behovet for at registrere oprettelsen af en separat enhed. Dokumenter indsendes i overensstemmelse med dekretet, selvom det er udstyret med et sted at arbejde. Endvidere indeholder voldgiftsdomstolens afgørelser en temmelig vigtig bemærkning. Beslutningerne understregede gentagne gange, at udstyret til et sted til arbejde ikke kun involverer dannelse af passende betingelser for udførelsen af faglige opgaver, men også selve arbejdet.

derudover

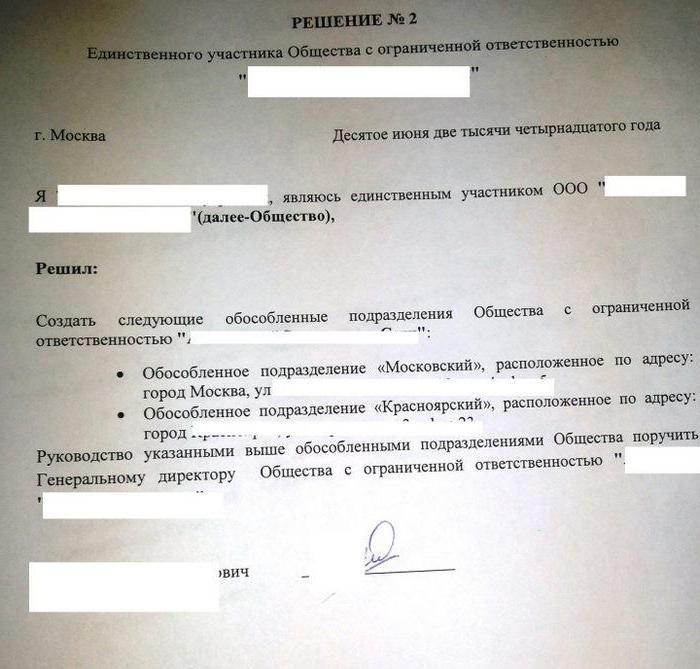

Bevis for, at virksomheden har åbnet et datterselskab, kan være:

- Protokol om oprettelse af en separat enhed.

- Lejeaftalen for den facilitet, hvor virksomheden vil operere.

- Ansættelseskontrakt med ansatte.

- Udnævnelsesordrer.

- Rapporter kort over arbejdsskift osv.

Juridisk ansvar

Af det foregående følger det, at efter at have dannet et arbejdsplads på det territorium, der kontrolleres af en anden filial af den føderale skattetjeneste, sender virksomheden en erklæring senest en måned til registrering på det sted, hvor dets separate afdeling er beliggende. Det tegnes på formen f. Nr. 09-1-1. Hvad skal der ellers til for at oprette en separat enhed? Ud over den specificerede udfyldte formular sender virksomheden:

- En kopi af St. va ved registrering af en juridisk enhed hos Federal Tax Service på stedet. Hun er notarized.

- Papirer, der bekræfter oprettelsen af en separat opdeling.

De specificerede oplysninger sendes inden for en måned fra datoen for dannelsen af datterselskabet. I tilfælde af overtrædelse af den etablerede procedure for registrering hos en juridisk enhed kan sanktioner anvendes. De er etableret i art. 116 Skattekode. I tilfælde af forsinkelse i en periode på højst 90 dage. efter afslutningen af den lov, der er tildelt ved lov, pålægges organisationen en bøde på 5 tusind rubler, hvis forsinkelsen er mere - 10 tusind rubler. Derudover kan der opkræves bøder på op til 1000 rubler fra virksomhedens embedsmænd. Hvis en separat afdeling udfører aktiviteter uden registrering, kan kontrolmyndigheden betragte dette som en unddragelse af regnskabsføring. Denne overtrædelse medfører en sanktion, hvis beløb udgør 10% af overskuddet optjent af datterselskabet. Bøden kan ikke være mindre end 20 tusind rubler. I tilfælde af aktiviteter uden registrering i mere end 3 måneder. Stiger sanktionerne til 20% af indkomsten.

Kontroversielle situationer

Ovenstående bestemmelse vedrørende timingen synes for mange enheder, der ikke er specifikke. Dette medfører igen tvetydighed i forståelsen af normerne. I de fleste tilfælde mener ansatte i den føderale skattetjeneste, at beregningen af udtrykket starter fra det øjeblik, der træffes beslutning om at danne en enhed. Som angivet ovenfor er udstyret til et arbejdssted som en obligatorisk funktion til at anerkende en virksomhed som geografisk adskilt. Kun et lille antal betalere på det tidspunkt, der træffes den passende beslutning, findes det. De resterende enheder har brug for tid til deres udstyr. Kontroltjenesternes forsøg på at anvende datoen for vedtagelse af den relevante beslutning som udgangspunkt for beregning af fristen for at idømme bøder understøttes ikke altid af voldgiftsdomstole. Som et argument, der styrker den føderale skattetjenestes position, handler den om færdiggørelsen af arbejdet med at udstyre arbejdspladsen.

Hvad angår lejekontrakten, kan det efter dommernes mening ikke være entydigt bevis for dannelsen af sektioner på virksomheden for medarbejderne til at udføre faglige opgaver. Det indikerer ikke oprettelsen af en arbejdsplads og underskrivelsen af en kontrakt med en officiel, periodisering og betaling af hans løn. I nogle tilfælde støttes denne udtalelse af Finansministeriet. Især når man indgår et passende forhold til en borger, der udøver sin virksomhed ved at søge efter information via elektroniske kommunikationsmidler (via internetkanaler eller derhjemme) eller i biblioteker uden at skabe en stationær type arbejdsplads for ham, kan det ikke betragtes som virksomheden har dannet en separat division. I dette tilfælde er det ikke muligt for den enkeltes opholdssted. Samtidig anses udførelsen af visse økonomiske aktiviteter foretaget af en virksomhed på et område, der adskiller sig fra den adresse, der er angivet i de grundlæggende retsakter, for at være udført gennem dens separate opdeling.

Interaktion med midler

For juridiske enheder er der en bestemt procedure for registrering hos statslige organer uden for budgettet. Især er det lavet på grundlag af data, der findes i registret. De overføres af FTS til de respektive fonde. Når du opretter separate enheder, gælder disse regler ikke. Forsikringsselskaberne skal registrere sig selv kl dets datterselskaber. Det er det udført i:

- Territorial MHIF.

- FSS's udøvende strukturer.

Til registrering gives en måned. Beregningen af udtrykket udføres fra datoen for oprettelse af enheden. Desuden giver lovgivningen en vigtig forklaring. Registrering i FSS udføres af de enheder, der har en separat balance, løn- og gebyrbetalinger og andet vederlag til fordel for borgerne. Proceduren udføres i overensstemmelse med appellen fra det interesserede emne.Ansøgningsskemaet findes i tillæg nr. 1 til reglerne for registrering af forsikringstagere i det territoriale MHIF.

FIU

Artikel 11 i den føderale lov nr. 167 fastlægger ikke forpligtelsen til at registrere hos forsikringsselskaber i pensionskassens territoriale strukturer. I mellemtiden er omtale af den til stede i proceduren godkendt af PFR-bestyrelsen. Registrering af forsikringsselskaber på placeringen af separate afdelinger, der har en separat balance, lønnings- og periodiseringsgebyrer og andre betalinger til borgerne, udføres, når de gælder for fonden. Proceduren udføres på grundlag af oplysninger, der er til stede i Unified State Register of Legal Entities og fremsendt af Federal Tax Service til FIU. Når virksomheden er registreret i pensionskassens territoriale struktur som forsikret, sendes meddelelsen i to eksemplarer til adressen på placeringen af den separate underafdeling. En af dem forelægges fondsorganet inden for ti dage.