Inden for bank og finans er clearing samlingen af alle handlinger fra det øjeblik, en betalingsforpligtelse modtages, indtil transaktionen behandles direkte. Varigheden af denne operation er lig med den tid det tager at overføre penge fra en konto til en anden. Valutakursregulering i internationale afviklinger er nødvendigt, fordi handelshastigheden er meget større end den periode, der kræves for at gennemføre hele operationens cyklus. Det inkluderer likviditetsstyring, overvågning, skattebehandling, rapportering og kreditrisikostyring. Sidstnævnte sikrer, at hele transaktionen gennemføres i overensstemmelse med markedets regler. Risikostyring overvejer endda muligheden for konkurs hos en af parterne.

Nationalt og regionalt

Systemisk vigtige betalingssystemer (SIPS) er dem, hvis fiasko potentielt kan føre til problemer i hele økonomien. De foretager interbank-clearing i realtid i de enkelte stater i store mængder. Pan-europæiske TARGET2 og STEP2 er klassificeret som systemvigtige betalingssystemer. US Federal Reserve er også SIPS.

Begrebet clearingchecks

Denne sikkerhed er en betalingsordre den ene side til at betale et bestemt beløb til fordel for den anden. Dette er den allerførste form for clearing. Ved denne beregning flyttes checken fra den institution, hvor den blev overdraget til banken, hvor den blev udarbejdet. Penge bevæger sig i den modsatte retning. Kontroller optrådte i det 17. århundrede. Oprindeligt tog denne operation flere dage. Dette var tilfældet før overførslen af kontroller til elektronisk form i de tidlige 1990'ere. Nu kan det passere næsten øjeblikkeligt. Hvis der ikke er nok midler på betalerens konto, modtages en tilsvarende meddelelse som svar på anmodningen om betaling. Det vil sige, at sælgeren straks kan forstå, at checken ikke accepteres til betaling og undgå mange risici.

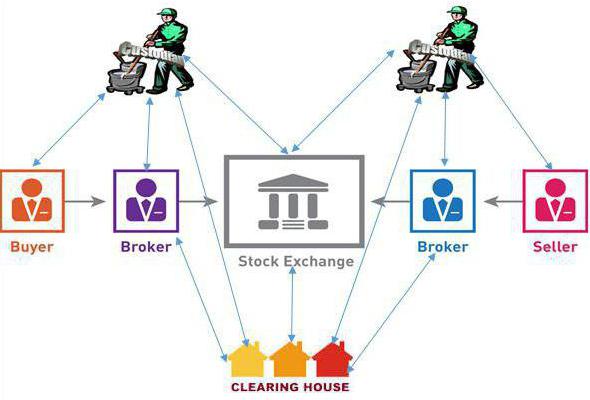

Værdipapirbeholdning

Amsterdam Stock Exchange blev grundlagt i 1602. Siden den tid er der behov for at rydde transaktioner, fordi handelshastigheden bliver meget større, og tiden til at gennemføre transaktioner forbliver den samme. Dette betød, at der var flere dage med forsinkelse. Clearing er således et element i risikostyring. Køber og sælger skal være sikker på, at den første får et certifikat for varerne, og det andet - de penge, der er lagt til ham. Derfor er en tredjepart ofte involveret i clearing.

Virkningen af moderne teknologi

I 1700'erne havde Amsterdam Stock Exchange tæt bånd til London. Det tog tid at transportere varer fra en by til en anden og sende og modtage penge. Der var endda en standard clearingperiode på 14 dage. I løbet af denne tid kunne kureren rejse fra London til Amsterdam (eller vice versa) med hest eller skib. I løbet af de næste 200 år blev en lignende ordning brugt på alle børser, der eksisterede på det tidspunkt. Med indførelsen af nye teknologier i midten af det 20. århundrede blev standardrensningsperioden reduceret til tre dage. Denne innovation har yderligere øget omfanget af international handel.

I dag er clearing primært elektroniske systemer. I forbindelse med dematerialisering af værdipapirer var det nødvendigt med introduktion af nyt udstyr, software, specielle depoter og registre. Indtil det øjeblik kunne udvekslingen selv fungere som en afvikling og clearingorganisation for sig selv.Imidlertid har indførelsen af computersystemer åbnet de finansielle markeder i mange lande, så handelsomfanget er steget markant. Derfor overførte mange børser deres clearingfunktioner til tredjepart. Denne tendens manifesterede sig i midten af det 20. århundrede. Eksempler er London Clearing Organization og Yuroklir-strukturen.

Amerikanske faktureringssystem

Millioner af transaktioner, der involverer køb af varer, tjenester og finansielle aktiver til en værdi af flere billioner dollars, forekommer i USA hver dag. De fleste af disse betalinger går via deponeringsinstitutioner, der har konti i banker i Federal Reserve System. Clearing er således en vigtig funktion af Fed. Hun spiller rollen som formidler i afviklingen af internationale bankbetalinger. Effektiviteten sikres ved tilstedeværelsen af indskudskonti på begge sider. Central U.S. Bank forsikret mod likviditetsproblemer. Han har altid nok midler til fuldt ud at betale for transaktionen. Fed leverer realtidsregler mellem 9.500 deltagere. I 2013 behandlede hun 123 millioner overførselsbetalinger. Deres samlede værdi oversteg 436,7 billioner amerikanske dollars.

Typer af clearing under finanskrisen

Af særlig betydning er denne operation under en nedgang i forretningsaktiviteten. I denne periode kan mange virksomheder opleve problemer med den nuværende likviditet. Derfor kan de muligvis have brug for en udskudt betaling. Clearing kan blive et hjælpeværktøj i interbankbetalinger, som kan kompensere for manglen på penge i nogle virksomheder. For første gang blev den brugt af en schweizisk bank (schweiziske WIR-bank) i begyndelsen af det 20. århundrede og internationalt af den panamanske finansielle afdeling i Den Europæiske Standard Bank. Dette satte præcedens for mange virksomheder og gjorde det muligt for dem at undgå nogle af de negative virkninger af finanskriser. En sådan ikke-traditionel anvendelse af clearing kan også hjælpe organisationer med at øge omsætningen og fortjenstmargenerne i en nedtur på grund af brugen af nye muligheder på bekostning af ekstra tid.