Skattekoden opstiller visse krav for enheder, der modtager indkomst. Lovgivningen fastsætter især forpligtelsen til at betale obligatoriske bidrag til budgettet fra indkomst, der er skattepligtig. For at sikre kontrol med skattebetalinger kræver autoriserede organer enheder at fremlægge officielle dokumenter. De indeholder ikke kun oplysninger om den modtagne indkomst, men også om beløbene på det påløbne, tilbageholdte og betalte gebyr. Lovgivningsmæssige retsakter godkendte forenede former for sådanne dokumenter.

Lovgivere gennemgår regelmæssigt de nuværende regler. Siden 2016 er dokument 6-NDFL introduceret - ny rapportering for alle arbejdsgivere. Det leveres ikke kun af enheder, der har ansatte, men også virksomheder, der betaler indkomst til personer, der ikke er deres ansatte. Indtastning i dette dokument ledsages i øjeblikket af en række vanskeligheder. Først og fremmest er de forbundet med utilstrækkelig komplette forklaringer givet i lovgivningsmæssige handlinger fra Federal Tax Service. Ikke desto mindre er alle virksomheder nødt til at håndtere den nye ordre. Overvej nærmere hvad der udgør et dokument 6-personlig indkomstskat.

Ny rapportering for alle arbejdsgivere

Udførelsesordenen, beskrivelsen af det krævede format til præsentationen af dokumentet i elektronisk form er forklaret i bekendtgørelse af 14.10.15 nr. MMV-7-11 / 450. Denne reguleringsretsakt besvarer dog ikke alle de spørgsmål, der opstod hos betalerne. Dokument 6-NDFL, hvis form er præsenteret i artiklen, er samlet i hele virksomheden eller virksomheden som helhed. Mange organisationer bruger onlinetjenester eller specielle programmer til at forenkle processen.

Hvor leveres dokumentet?

Den sendes til det samme kontrolorgan, hvor selve skatten overføres. 6-personlig indkomstskat leveres:

- Russiske organisationer med separate afdelinger til inspektoratet på stedet for disse strukturelle afdelinger.

- Af individuelle iværksættere, der er registreret på aktivitetsadressen og anvender patentsystemet eller UTII, til kontroltjenesten på registreringsstedet.

- Store betalere - til inspektionen på registreringsstedet eller registreringen af den relevante filial.

I hvilken form præsenteres dokumentet?

De, der passerer den 6-personlige indkomstskat, kan sende den ved registreret brev eller præsentere den personligt til inspektionen på papir. Sådanne optioner er velegnede til de forretningsenheder, hvor det gennemsnitlige antal ansatte, der modtog indkomst i den tilsvarende periode, er mindre end 25 personer. Andre større virksomheder bør have beregnet 6-personlig indkomstskat i elektronisk form.

Hvornår skal jeg sende et dokument?

Først og fremmest er det værd at sige, at lovgivningen indeholder et erstatningsansvar for den sene levering af 6-personlig indkomstskat. Fristerne for afsendelse af dokumentet er som følger:

- For 2016 - 1. april 2017

- I 9 måneder 2016 - 31. oktober 2016

- For halvåret - 1. august 2016

- For 1. kvartal - 3. maj 2016

Straffen for overtrædelse af de fastlagte perioder er 1000 rubler. for hver måned. Derudover har kontroltjenesten ret til at indefryse virksomhedens afviklingskonto, hvis forsinkelsen med at levere dokumentet er mere end 10 dage. Hvis formular 6-NDFL indeholder falske oplysninger, er bøden 500 rubler. for hvert papir. Det skal også huskes, at hvis den dato, hvor dokumentationen kræves, er den samme som en ferie eller en weekend, overføres fristen til den næste arbejdsdag.

6-PIT: form

Ovenstående ordre tydeliggør hovedpunkterne med hensyn til forberedelse af dokumentet. Der er en række krav til betaleren, når du ansøger om 6-personlig indkomstskat. Prøven udarbejdes:

- I overensstemmelse med de data, der findes i regnskabsregistrerne. Disse inkluderer især påløbne og betalte indtægter, tildelte fradrag, beregnet og tilbageholdt skat.

- Progressiv total. Det betyder, at oplysningerne først opsummeres for første kvartal, derefter - for halve året, derefter - i 9 måneder. og for hele kalenderåret.

Ikke alle oplysninger, der skal indtastes, placeres altid på en side. I dette tilfælde udarbejdes så mange ark som nødvendigt. Samlede indikatorer afspejles i sådanne tilfælde på sidste side. Desuden skal alle ark, der starter med titelsiden, indeholde nummereringen ("001", "002" osv.).

Vigtigt punkt

De, der passerer 6-personlig indkomstskat, skal være opmærksomme på forbuddet mod behandling af dokumentet. Især er det ikke tilladt:

- Rettelse af fejl ved hjælp af korrigerende værktøjer.

- Udskriv på to sider af det samme ark.

- Bindende sider, der fører til beskadigelse af dokumentet.

Påfyldning af 6-NDFL udføres med blæk i violet, sort eller blå farve. Hvis dokumentet er samlet på en computer, bruges Courier New-skrifttypen, størrelsen på bogstaverne er 16-18 pt.

Funktioner optager indikatorer

Følgende regler er fastlagt:

- Hver parameter svarer til et specifikt felt. Det består af et fast antal fortroligheder.

- Indtast kun 1 indikator i hvert felt. En undtagelse fra denne regel er parametre, hvis værdi er angivet som en decimaldel eller -dato. For at registrere sidstnævnte bruges 3 felter i rækkefølge: dag (to fortrolighed), måned (2 celler), år (fire celler). De adskilles med en prik. Desimalen er angivet i to felter. De adskilles også med en prik. Hele feltet passer ind i det første felt, den brøkdelede del passer ind i det andet.

- Formular 6-NDFL skal indeholde sumindikatorer og detaljer. Hvis der ikke er nogen værdier, er den første nul ("0").

- Numeriske og tekstgrafer skal udfyldes fra venstre mod højre fra den ekstreme celle eller fra kanten af feltet beregnet til at indikere indikatorens værdi. Hvis det for en hvilken som helst parameter ikke er nødvendigt at bruge alle fortroligheder, lægges et tomt i blanke sektioner. En lignende regel gælder for decimalfraktioner (for eksempel 123 ------. 60).

- Beregning og angivelse af personlig indkomstskat udføres i fulde rubler. I dette tilfælde gælder afrundingsregler (mindre end 50 kopecks. Kasseres, og 50 eller flere kopecks - skal afrundes til den fulde rubel opad).

- Erklæringen om 6-personlig indkomstskat udarbejdes for hver OKTMO.

- På hvert ark i et angivet felt skal anbringes antallet af kompilering og underskrift.

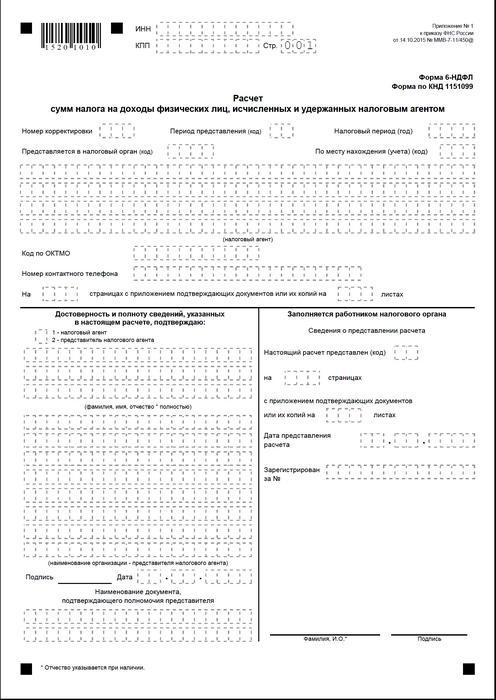

Forside

Formular 6-NDFL indeholder følgende felter:

- "INN". Individuelle iværksættere skal angive oplysningerne i overensstemmelse med deres registreringsattest ved inspektionen. For organisationer består TIN af ti cifre. I denne forbindelse anbringes bindestreger i de to sidste celler i feltet: 1234567890--.

- "PPC". Individuelle iværksættere udfylder ikke dette felt. Juridiske enheder angiver det checkpoint, der er opnået på IFTS. 6-NDFL for separate afdelinger indeholder regnskabskoden i inspektionen på deres placering.

- "Justeringsnummer." Hvis den kvartalsvise form for 6-personlig indkomstskat indsendes for første gang, skal du sætte "000", hvis den første korrektion - "001", den anden - "002" og så videre.

- "Indsendelsesperiode". Koden for den periode, for hvilken der gives 6-NDFL-rapportering, er angivet her.

- "Leveres til myndigheden." I dette felt er koden for den tjeneste, som dokumentet sendes til.

- "Skatperiode." Denne linje indeholder det år, som oplysningerne blev leveret til (for eksempel 2016).

- "Efter placering / regnskab." Den passende kode skal angives i denne kolonne.

- "Skatteagent." Organisationer skal indtaste deres fulde navn i henhold til den grundlæggende dokumentation.Individuelle iværksættere linje for linje angiver efternavn, navn og patronym.

- OKTMO-kode. Organisationer skal indtaste oplysninger på lokationen eller placeringen af en separat strukturel enhed. Individuelle iværksættere skal specificere OKTMO-koden på bopælsadressen. Individuelle iværksættere, der bruger patentsystemet eller UTII, indtaster oplysninger i overensstemmelse med den kommune, hvor de er registreret som betalere af disse bidrag.

- "Kontakt telefon". I dette felt skal du specificere det nummer, som kontroltjenesten kan kontakte betaleren med.

- "På siderne." Her er antallet af ark, der udgør 6-NDFL-formularen (for eksempel “003”), angivet.

- "Med vedhæftet dokumentation og kopier." Denne kolonne viser antallet af ark, der er knyttet til 6-personlig indkomstskat.

Prøvedokumentet indeholder også en blok, der bekræfter dataets fuldstændighed og pålidelighed. Lad os overveje det mere detaljeret.

Bekræftelsesblok

I det første felt skal IP'en indstilles til "1", og organisationen - "2". De resterende kolonner i bekræftelsesblokken angiver:

- Linie for linje hovedet i de relevante felter, hvis dokumentet leveres af organisationen. Derefter lægger direktøren for den juridiske enhed dato og underskrift.

- Linie for linje repræsentant for virksomheden, hvis dokumentet præsenteres af en person. Derefter sætter emnet hans underskrift og datoen for kompilering. Derudover angiver han navnet på dokumentet, som bekræfter hans autoritet.

- Underskrift og datoen for udarbejdelse, hvis formular 6-NDFL leveres af en individuel iværksætter.

- Linie for linje en autoriseret fysisk person i en organisation, der fungerer som en repræsentant for en juridisk enhed, for hvilken der er udarbejdet et dokument. Derudover angives navnet på det firma, hvis medarbejder er denne enhed, samt et dokument, der bekræfter hans autoritet.

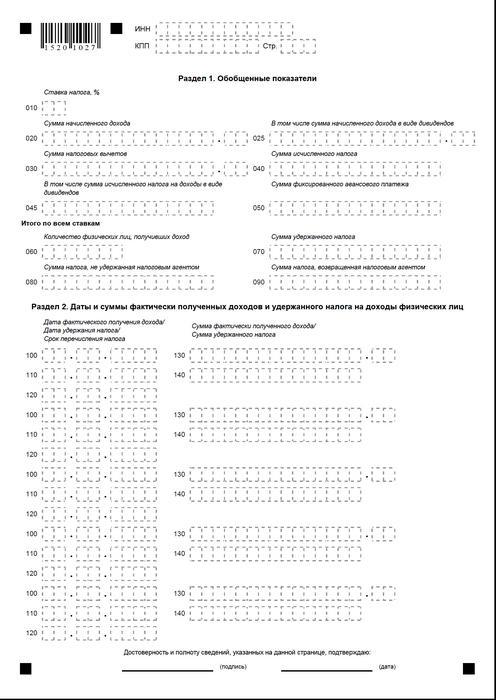

Afsnit 1

6-personlig indkomstskat på det forenklede skattesystem udarbejdes kumulativt for alle ansatte fra periodens begyndelse til den tilsvarende sats. I tilfælde af at indkomsten blev betalt til forskellige satser, skal sektionen udarbejdes separat for hver af dem. Undtagelsen er linjer 060-090. Hvis alle de nødvendige indikatorer ikke kan placeres på et ark, samles så mange sider som nødvendigt. De samlede satser for indsatser (s. 060-090) passer på første side. Hjælp 6-PIT indeholder linjerne:

- 010. Det angiver den personlige indkomstskattesats.

- 020. Det angiver størrelsen af det periodiserede vederlag for alle ansatte på periodiseret grundlag fra periodens begyndelse.

- 030. Her angives det generaliserede beløb for de tilvejebragte fradrag, hvilket reducerer den skattepligtige indkomst. Det gives kumulativt fra starten af perioden.

- 040. Denne linje skal indeholde det samlede beløb for skat beregnet for alle ansatte. Værdien er angivet med det samlede antal fra periodens begyndelse.

- 045. Denne linje indeholder det generaliserede beløb på den påløbne skat i form af udbytte. Beløbet gives på periodiseret grundlag fra periodens begyndelse.

- 050. Denne linje angiver størrelsen på faste forskud for alle ansatte. Det tages for at reducere værdien af den påløbne personlige indkomstskat fra periodens begyndelse.

- 060. Denne linje angiver det samlede antal ansatte, der modtog skattepligtig indkomst i rapporteringsperioden. Ved afskedigelse og ansættelse for en periode af den samme medarbejder justeres antallet af ansatte ikke.

- 070. Denne linje angiver det samlede skattebeløb, der er tilbageholdt. Det skrives i kumulativt alt fra starten af perioden.

- 080. Denne linje skal angive det samlede momsbeløb, der ikke blev tilbageholdt af agenten.

- 090. Her registreres momsbeløbet, som agenten returnerede til betalerne i henhold til art. 231 skattekode.

Afsnit 2

Det skal angive de numre, som den ansatte faktisk modtog indkomst, og obligatoriske fradrag for budgettet blev tilbageholdt fra dem.Afsnit 2 skal også omfatte vilkårene for overførslen samt opsummerede oplysninger til alle ansatte om vederlaget, der er betalt til dem og tilbageholdte beløb. I denne blok har jeg følgende linjer:

- 100. Det skal angive den dato, hvor indtægterne afspejlet i s. 130 faktisk blev modtaget.

- 110. Her angives det antal, hvor fradraget for den obligatoriske betaling til budgettet blev foretaget af den faktisk modtagne indkomst, som afspejles i s. 130.

- 120. Denne linje angiver datoen senest hvornår skatten skal overføres.

- 130. Her angiver de det indkomne beløb, der faktisk er modtaget på den dato, der er angivet i s. 100. Desuden fratrækkes den fratrækkede skat ikke.

140. Det generaliserede beløb for den obligatoriske betaling tilbageholdt på den dato, der er angivet på side 110, skrives på denne linje. Hvis der indstilles forskellige betalingsperioder for indkomster af forskellige typer, men med det samme antal faktiske kvitteringer, skal linier 100-140 udarbejdes separat for hver overførselsdato . Hvis der ikke blev indbetalt indkomst til medarbejderne, og der ikke blev foretaget nogen fradrag for dem, skal dokumentet stadig forelægges tilsynsmyndigheden. I dette tilfælde vil indikatorerne være nul.

eksempel

I første kvartal af 2016 faldt LLC indtjening til 19 ansatte. I henhold til arbejdskontrakter udbetales vederlag månedligt på den 10. dag. Den skattesats, der gælder for indkomst, er 13%. Datoen for den faktiske modtagelse af indtjeningen er den sidste dag i den måned, hvor den er periodiseret. Denne bestemmelse er givet i art. 223, stk. 2, stk. 2 Skattekode. Kildeskat fra betalerens indkomst er nødvendigt på tidspunktet for deres faktiske betaling - den 10.. Dette krav er fastlagt ved art. 226, stk. 4 i skatteloven. Overførsel af skat til budgettet skal ske senest den dag, der følger efter den dag, hvor lønnen er udstedt, dvs. senest den 11.. 6-personlig indkomstskat udarbejdes for første kvartal:

For januar:

- Det lønbeløb, der er påløbet til de ansatte - 1.450.300 rubler.

- Personlig indkomstskat - 188 539 s.

- Datoen, hvor indkomsten faktisk blev modtaget, er den 31. januar.

- Datoen, hvor skatten blev tilbageholdt, er den 10. februar.

- Den seneste dato for overførsel af personlig indkomstskat til budgettet er 02/11/2016.

For februar:

- Mængden af indkomst, der tilskrives medarbejdere, er 1.450.300 rubler.

- Skattebeløbet - 188 539 s.

- Antallet af faktiske indtægter er 29. februar.

- Datoen for tilbageholdelse af skatten er 10. februar.

- Den sidste dato, hvor betalingen udbetales til budgettet, er 11. 03. 2016

For marts:

- Påløbne medarbejdere - 1.450.300 s.

- Skatten udgjorde 188 539 rubler.

- Antallet af, hvorpå medarbejderfordele faktisk blev udbetalt, er 31. marts.

- Datoen for tilbageholdelse af skatten er 8. april (siden 10. april falder sammen med fridagen, overførte revisor indkomsten den 8. og gennemførte fradraget på samme dato).

- Den sidste dag med obligatorisk budgetbetaling er 11.04. 2016 (nummeret blev udsat fra 9. april - lørdag til den nærmeste arbejdsdag).

Derudover er en af medarbejderne, bosiddende i skat RF, 8. februar, modtog udbytte. Deres samlede beløb er 20 tusind rubler. Datoen for tilbageholdelse af skatten er 8. februar, den sidste dag for overførslen er 9. februar 2016. Satsen er 13%.

fund

Skattetilsynets rækkefølge giver kun en generel idé om reglerne for forberedelse af dokument 6-NDFL. I praksis har revisorer forskellige spørgsmål, som de skal beslutte selv eller at søge yderligere afklaringer fra tilsynsmyndigheden på virksomhedsregistreringsstedet. Ikke desto mindre udelukker eksperter ikke, at instruktioner til udarbejdelse af nye rapporter i fremtiden vil blive suppleret, eller at de officielle strukturer vil give omfattende forklaringer på alle spørgsmål.

Det er imidlertid nu klart, at dannelsen af dokumentet er en proces, der kræver særlig opmærksomhed. Mange regnskabsfolk synes det er temmelig mødt. Ikke desto mindre er de nødt til at forstå situationen, fordi manglende fremsendelse eller urimelig indgivelse af rapporter indebærer en bøde.

Kontrolmyndighederne kan endvidere blokere monetære transaktioner på betalerens konto. Der blev også etableret sanktioner for unøjagtige data i dokumentet. Det skal også huskes, at indberetningen af 2-personlig indkomstskat ikke er blevet annulleret. Dette betyder, at det også skal sendes til tilsynsmyndigheden. I øjeblikket registrerer Justitsministeriet kendelsen af 10.30.15 nr. MMV-7-11 / 485. Han skal godkendes en ny form for 2-personlig indkomstskat. Det vil blive brugt af betalere i forberedelsen af dokumentation for 2015.

konklusion

Ifølge mange eksperter vil det være ret vanskeligt for virksomheder, der planlægger at fremlægge personlige indkomstskatterapporter på papir for at opsummere oplysninger om alle ansatte og samtidig separat vise data om satser, datoer for betaling af lønninger, tilbageholdelse og fradrag for obligatoriske betalinger til budgettet. I denne henseende anbefaler eksperter nu generering og indsendelse af dokumentation i elektronisk form. Ved hjælp af specielle programmer kan du gøre denne proces automatiseret.

I dette tilfælde vil revisorens deltagelse såvel som antallet af sandsynlige fejl og unøjagtigheder være minimal. Oplysninger til alle ansatte reduceres til dokumentation af programmet, hvorefter den udarbejdede rapport kan kontrolleres og sendes til skattemyndigheden via kommunikationskanaler. Hvis virksomheden ikke har mulighed for eller behovet for at installere specielle tjenester, kan revisor udfylde dokumentationen manuelt.

I dette tilfælde er det nødvendigt at følge de tilgængelige instruktioner klart og ikke for at begå fejl, unøjagtigheder. Man skal være særlig opmærksom på indikatorer for indkomst, fradrag, betalingsdatoer. Husk overførsel af datoer fra weekender og helligdage til de næste kommende arbejdsdage. Dette øjeblik for nogle iværksættere kan blive afgørende. Det er værd at sige, at virksomheder med mere end 25 ansatte ikke får et valg. De kan ikke indsende papirrapporter. For dem er der kun etableret en ordre - afsendelse af dokumenter gennem kommunikationskanaler.  Betalerens ansvar er rettidig og korrekt forberedt og indsendt rapportering. Når virksomheden udfører det, overholder lovkravene og eliminerer sandsynligheden for at bringe ham for ret. I dette tilfælde bør der ikke kun foretages fradrag på papir, men også virkelig rettes til budgettet. For forsinket betaling eller unddragelse af betalers pligter er en person også ansvarlig. Tilsynsmyndighederne får på sin side mulighed for at foretage rettidig verifikation og sammenfatte de modtagne oplysninger.

Betalerens ansvar er rettidig og korrekt forberedt og indsendt rapportering. Når virksomheden udfører det, overholder lovkravene og eliminerer sandsynligheden for at bringe ham for ret. I dette tilfælde bør der ikke kun foretages fradrag på papir, men også virkelig rettes til budgettet. For forsinket betaling eller unddragelse af betalers pligter er en person også ansvarlig. Tilsynsmyndighederne får på sin side mulighed for at foretage rettidig verifikation og sammenfatte de modtagne oplysninger.

Form 6-NDFL