Den nuværende lovgivning i Den Russiske Føderation overvåger ekstremt strengt organisationernes skatteaktivitet. Faktisk bliver det hvert år sværere at føre regnskaber og overvåge rigtigheden af alle betalinger og forsendelser. Den største vanskelighed ved skatteregnskab er stadig for virksomheder inden for handel.

Hvordan er regnskab i organisationen

Regnskabsproceduren afhænger af mange faktorer, såsom virksomhedens status, det vedtagne skattesystem og typen af udført aktivitet.

Alle forretningsaktiviteter, der udføres af organisationen, skal dokumenteres, kaldet primær. De udarbejdes efter de indførte ensartede formularer på grund af transaktionen eller på tidspunktet for dens provision.

Fakturaen er

Foretagelse af enhver handling, for hvilken der kræves et momsfradrag, forpligter organisationen til at udarbejde et specielt dokument kaldet en faktura. Dette er det vigtigste primære dokument. Det er nødvendigt for at udføre forretningsoperationer mellem begge parter i transaktionen (det vil sige både sælgeren af varerne og dens køber).

Fakturaen er således det eneste universelle dokument, der bekræfter, at varerne er sendt, arbejdet er udført og de leverede tjenester.

Når en vare sendes, er der som regel knyttet en afgiftsseddel eller en fragtbrev til dette dokument (hvis levering sker af et transportfirma).

Hvad er der behov for

For at bekræfte retten til fradrag for merværdiafgift (moms) skal du angive en faktura. Ved udførelse af en transaktion for at sælge et produkt eller en tjeneste beregner leverandøren således moms ved at udstede dette dokument og registrere det i salgsbogen, og forbrugeren indtaster den tilsvarende post i købsbogen. Dette giver ham retten til at anvende muligheden for fradrag for moms.

Baseret på de operationer, der er udført af begge parter i transaktionen, opbevares der ved rapporteringsperioden regnskaber til indsendelse af data til selvangivelsen. Som et resultat beregner organisationen det samlede beløb for skattebetalinger til budgettet.

I hvilke tilfælde er det ikke nødvendigt

Dette dokument er påkrævet for organisationer, hvis aktiviteter er momspligtige. Så for eksempel kan virksomheder, der arbejder med Kasakhstan, kun udstede en kopi af fakturaen, da købere ikke behøver at indsende momsdata.

Da fakturaen desuden er et dokument, der ikke er obligatorisk for alle organisationer, der opererer på Den Russiske Føderations område, kan den muligvis ikke udføres:

- Hvis varerne ikke er momspligtige (f.eks. Toldfrie varer, varer til rehabilitering af handicappede, visse medicinske forsyninger).

- Hvis virksomheden sælger varer detail for kontanter.

- Hvis organisationen er i et specialiseret skatteregime (USCH, forenklet eller beregnet skat, forskellige patenter).

- Der er modtaget et forskud for den planlagte levering.

- Organisationen overfører varerne gratis.

Et eksempel på muligheden for ikke at udstede en faktura er, at banken afskriver månedlige midler til betalte tjenester, der leveres til organisationen. Han er dog ikke forpligtet til at udarbejde dette dokument, da denne udgiftspost ikke er momspligtig.

Påfyldning af ordre

Proceduren for udfyldning af et dokument er ganske enkel og samlet, men for begyndere kan specialister i primær dokumentation muligvis støde på en række problemer, der, hvis de er uopmærksomme, fører til fatale fejl og besøg af skatteinspektøren.

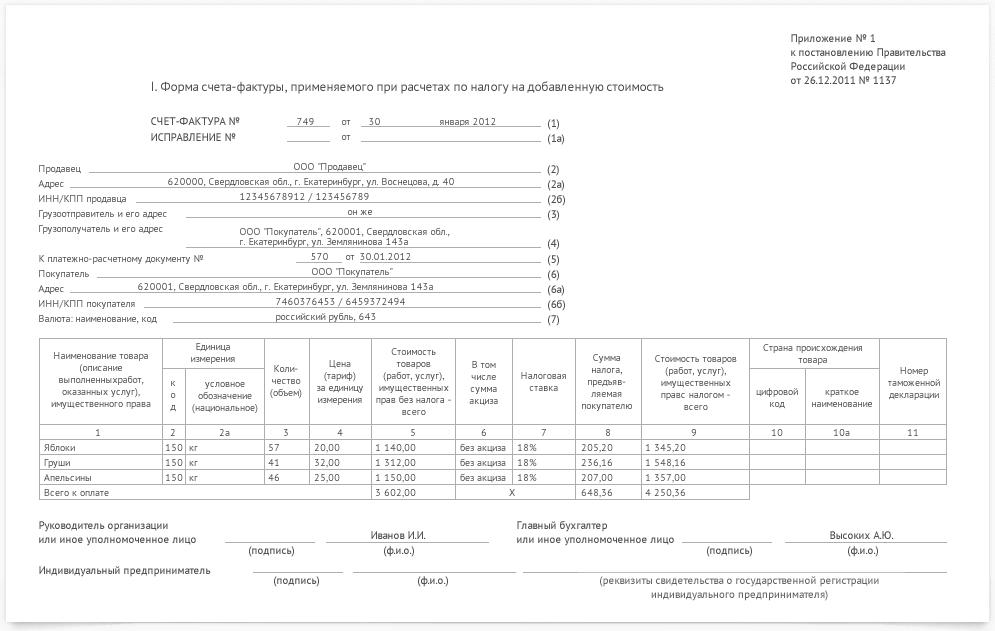

Prøvefaktura:

- I begyndelsen af dokumentet er det nødvendigt at angive dato for udfyldning og kontonummer (i rækkefølge).Hvis der er en overtrædelse af antallet, følger ingen sanktioner, men der skal tages særligt hensyn til datoer - dokumentet udstedes enten på dagen for transaktionen er afsluttet eller inden for 5 dage efter det.

- Sørg for at være særlig opmærksom på begge parter i transaktionen. Hvis der begås en fejl, er det nødvendigt at rette i alle kopier. Glem ikke at fakturaen er et rapporteringsdokument, så angiv firmaets fulde navn, juridiske adresse, TIN og KPP.

- Komplet information om modtageren og afsenderen.

- Derefter er det nødvendigt at nævne serienummeret og datoen for udfyldning af betalings- og afviklingsdokumentet (faktura til betaling).

- I slutningen angives valutaen (ifølge OKV), hvormed betaling blev foretaget.

Dette er den første del af dokumentet. Udfyld derefter de grundlæggende oplysninger i henhold til transaktionen.

De vigtigste transaktionsoplysninger inkluderer:

- Kontraktens genstand (genstand).

- Symboler på produktet i henhold til OKEY (for eksempel antallet af stykker eller liter) og produktkode.

- Mængde af varer og pris for 1 enhed.

- Priser med og uden skat. Samt momsbeløbet, som transaktionen foretages på.

- I slutningen (sidste kolonne i tabellen) tilføjes oplysninger om staten (for fremmede lande), hvis varer er involveret i transaktionen og om nødvendigt nummeret på toldangivelsen.

Underskriften, der bekræfter gyldigheden af de specificerede data, skal udfærdiges af lederen af virksomheden og hovedkontoen.

Faktura i 1C

Hvis virksomheden opererer i 1C, skal alle dokumenter udføres i programmet. I dette tilfælde udfyldes en af de to indstillinger til dette dokument: enten udstedelse eller modtagelse af en faktura.

Hver af dem er opdelt i flere mulige muligheder.

Fakturaen, der blev udstedt af virksomheden til køberen af produktet eller tjenesten, kan deles afhængigt af typen af: forskud, salg af varer / tjenester, forskud på hovedstolen, korrigerende.

Fakturaen, som køberfirmaet har modtaget fra leverandøren / sælgeren, er opdelt i følgende typer: modtagelse, forskud, hovedbetaling samt en mulig justeringskonto.

Vi anbefaler, at bogføring ikke på et stykke papir eller i en bærbar computer, men bruger specialiserede systemer. Som regel er disse programmer automatiserede og giver dig mulighed for at foretage langt færre fejl i regnskab og skatteregnskab.

Sådanne programmer er typisk en separat udgiftspost for virksomheden, og ofte kan det tilskrives faste omkostninger, fordi du ud over at købe dyre software også har brug for regelmæssige udgifter til vedligeholdelse af en specialist i det firma, der leverer 1C. Disse programmer er imidlertid meget billigere og mere pålidelige end tjenester fra tredjepartsrevisorer, og det er meget lettere at føre skatteregistre i dem.